公開日:2018年6月12日

つみたてNISAは、2018年(平成30年)1月から新たに始まった少額投資非課税制度のことをいい、これまであったNISAかつみたてNISAのどちらか一方を選択して活用することができる制度です。

つみたてNISAには、無理をすることなくお金を貯めながら増やしやすいといった、とても魅力的な特徴があります。本記事では投資初心者の方に向けて、つみたてNISAのポイントをわかりやすくまとめています。

また、投資初心者向けの資産運用に関する知識については以下記事を参考にどうぞ。

目次

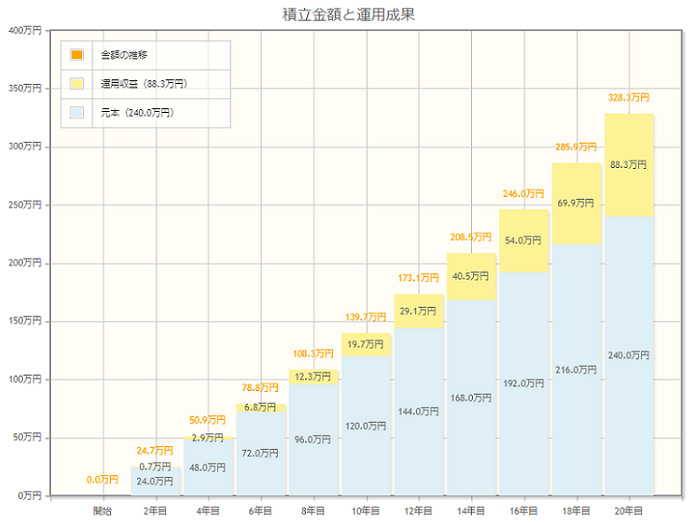

つみたてNISAという投資制度を解説する前に、なぜ、つみたてNISAがお金を貯めながら増やしやすいのか、その理由についてシミュレーションを活用した一例を紹介します。

つみたてNISAは、積立預金のように毎月自分で決めた一定金額の投資信託などを購入して資産運用をする投資にあたりますが、上記シミュレーションは、毎月1万円ずつ、20年間に渡って利回り3%(ローリスク・ローリターン)で行った結果です。

以下、参考までに、積立預金とつみたてNISAを同じ条件で活用した場合において、将来受け取ることができる概算金額の違いについて紹介しておきます。

将来のお金の心配をしている方も多い中で、毎月積立預金のように定期的に貯金をされている方も多いと思いますが、毎月預金へお金を預け入れるのか、毎月投資信託を購入するのかといった選択肢を変えるだけで、将来得られるお金が大きく異なります。

なお、積立預金で受け取った利息には税金が源泉徴収されることになっておりますので、実質的に受け取る金額は、2,428,939 円よりもさらに少なくなります。

一方つみたてNISAで得た利益は税金がかからないため、次項でわかりやすく解説しますが、利益を丸々手にすることができる大きなメリットがあります。

ここからは、つみたてNISAとはそもそもどのような制度なのか、金融庁のホームページをもとに主なポイントを説明をしていきます。

たとえば、平成30年からつみたてNISAを始める場合、平成30年1月1日時点で20歳以上であれば利用可能です。ただし、すでにNISAを活用されている方は、つみたてNISAとNISAの併用はできないことになっているため、どちらか一方を選択して活用する必要があります。

つみたてNISAを始めるためには、銀行、証券会社、インターネット証券会社などの金融機関でNISA口座(つみたてNISA含む)の開設手続きを行う必要があります。

この時、つみたてNISAを始めるための口座は1人1口座まで開設が可能となっていることから、たとえば、A銀行とB証券会社といったように複数の金融機関でつみたてNISAを始めるための口座を開設することはできません。

つみたてNISAにおすすめの銀行・証券口座は以下の記事に記載していますので、よろしければご覧下さい。

つみたてNISAはいわゆる投資にあたるのですが、投資をすることができる投資対象商品は、金融庁が指定している投資信託もしくはETF(上場投資信託)に限られています。

また、1月1日から12月31日までの1年間において、新規投資金額を40万円以内に抑えておかなければならないことに加え、原則として、毎月一定金額ずつ積立しながら投資をするなどといったルールがあります。

たとえば、つみたてNISAを毎月33,000円ずつ始めると仮定した場合、1年間に投資する金額は39.6万円になりますので、40万円以内に収まっているため問題ありません。

一方、つみたてNISAを毎月34,000円ずつ始めると仮定した場合、1年間に投資する金額は40.8万円となり、毎年40万円までの投資上限額を超えてしまうため、つみたてNISAで本来受けられる恩恵が確実に受けられない問題が生じてしまいます。

このようなことから、つみたてNISAでは、毎月の積立金額をおおむね33,000円程度までに設定する必要があります。

つみたてNISAは、最長で20年間、つみたてNISAで得た利益に対して税金がかからないという大きなメリットがあります。

ここで言う利益とは、上記のシミュレーション例において黄色部分の運用収益を表しておりますが、日本の税金の法律上、税金が課される原則的なルールは以下のように決まっています。(平成30年6月現在)

2つのルールをまとめますと、つみたてNISAを20年間に渡って活用して育てたお金は、すべて丸々手にすることができるのを意味しています。

たとえば、シミュレーション条件で20年間つみたてNISAを継続すれば、投資元本240万円と運用収益88.3万円を合わせた328.3万円を受け取ることができるといったイメージです。

つみたてNISAは積立預金のように、毎月家計に無理のないお金の範囲内で少しずつ投資信託等を積立することによって、まとまったお金を将来の備えとすることができるため、とても魅力的ではないでしょうか。

つみたてNISAの魅力を感じ、実際に始めてみようと思われた方もおそらくおられると思いますので、本記事の最後に、つみたてNISAを始める場合に注意するべきポイントを簡単に紹介します。

つみたてNISAを実際に始めるまでには、金融機関で無料の口座開設をする必要があるほか、NISA口座(つみたてNISA含む)は1人1口座までの開設が決まっていることから、税務署による口座の複数開設がないかどうかの確認も行われます。

そのため、実際につみたてNISAで投資を開始するまでには、おおむね1ヶ月程度の期間を要することになるため、思い立って、ただちにつみたてNISAを始められるわけではありません。

また、つみたてNISAで投資をすることができる投資信託等は金融機関によって取扱数が異なるため、極端な例えですが、近所の銀行で始めようなどといった安易な口座開設は厳禁です。この理由は、つみたてNISAで得られるお金は、自分が選んだ投資信託等や積立金額によって変わるためです。

そのため、まずは多くの金融機関や投資信託等の取扱本数を確認し、どのような投資信託があり、どのような特徴があるのか調べてみることが大切です。

ちなみにインターネット証券会社では、つみたてNISAで投資できる投資信託などの取扱本数が豊富で、さらに毎月100円から積立投資が可能なところも多いですので、投資初心者の方や投資がどうしても不安といった方にとってみますと無難な選択肢と言えるでしょう。

つみたてNISAは2018年(平成30年)1月から新たに始まった投資制度ですが、将来のお金を準備するための優れたトレンドであることは確かです。

投資と見聞きしますと、食わず嫌いのように避けたがる方も多いのが現状ですが、つみたてNISAは投資でありながらも、どちらかと言えば将来のための賢い貯金方法であると私は感じています。

平等に与えられている時間を賢くお金に変えることは、ご自身の考え方1つで決まります。

積立NISAを始めるには口座を開設する必要があります。銀行や証券など多くで取扱いがございますが、おすすめはSBI証券か楽天証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手の2社です。