- ふるさと納税は、税額控除なのか、所得控除なのかについて紹介しています。

- ふるさと納税をした節税効果について、源泉徴収票から実際に確定申告書を作成して検証した結果を紹介しています。

- 確定申告書を作成するための手引きやワンストップ特例制度について紹介しています。

公開日:2018年12月5日

ふるさと納税は、都道府県や市区町村に対して寄附を行った場合に、納めるべき所得税や住民税を減らすことができる制度にあたり、所得税法上では寄附金控除として所得控除の対象になります。

実際のところ、総務省が公開しているふるさと納税のポータルサイトを見ていきますと、一見税額控除のように感じている方も多いと思いますが、こちらにつきましては、国税庁のWEBサイトや実際に確定申告書をe-taxで作成するとその理由が明白です。

そこで本記事では、国税庁が公開している様々な情報を下に、源泉徴収票から実際に確定申告書を作成して、所得税法上ふるさと納税が所得控除である理由を検証した結果を紹介していきます。

目次

所得税法上、ふるさと納税をした寄附金が所得控除である理由は、以下、国税庁が公開しているWEBサイトの寄附金控除について解説を見ることで確認ができます。

国や地方公共団体、特定の公共法人などに寄附をした場合は、確定申告を行うことで、所得税及び復興特別所得税が還付される場合があります。

個人が特定寄附金を支出したときは、寄附金控除として所得金額から差し引かれます。個人が支出した政治活動に関する寄附金のうち政党若しくは政治資金団体に対する寄附金又は個人が支出した認定NPO法人等若しくは公益社団法人等に対する寄附金については、1寄附金控除(所得控除)の適用を受けるか、2寄附金特別控除(税額控除)の適用を受けるか、どちらか有利な方を選ぶことができます。

上記の解説をまとめますと、寄附をした先が政党・政治資金団体・認定NPO法人等・公益社団法人等であれば、所得控除と税額控除の内、納税負担が軽くなる方を選択しても良いとしています。

ふるさと納税の場合は、寄附をした先が都道府県や市区町村といった地方自治体にあたり、政党・政治資金団体・認定NPO法人等・公益社団法人等にあてはまらないため、税額控除は適用できず、所得控除されることになるというわけです。

ふるさと納税をした寄附金は、所得税法上、所得控除になることをお伝えしましたが、国税庁のWEBサイトでは参考情報として住民税の税額控除についても触れています。

個人住民税における寄附金税額控除について

都道府県・市区町村や住所地の都道府県共同募金会・日本赤十字社支部に対する寄附金、住所地の都道府県・市区町村が条例で指定した寄附金を支出した場合は、住民税(翌年度)において寄附金税額控除を受けることができます。

この寄附金税額控除を受けるには、原則として所得税及び復興特別所得税の確定申告又は住所地の市区町村に簡易な申告書による申告を行っていただく必要があります。

ふるさと納税は、都道府県や市区町村に対する寄附であることはすでにお伝えした通りですが、上記の参考情報を見ますと、都道府県・市区町村に対して寄附をした場合で、確定申告など必要な手続きを行った場合、翌年度に納める住民税から直接減額される寄附金税額控除が受けられるとしています。

このような理由から、ふるさと納税は実のところ所得控除と税額控除が入り混じっており、少々複雑でわかりづらい仕組みになっていると考えることができます。

ここまでの解説のポイントを以下へまとめます。

つまり、所得税や住民税といった税金の種類によって、ふるさと納税の寄附金は取り扱いのされ方が変わることを意味します。

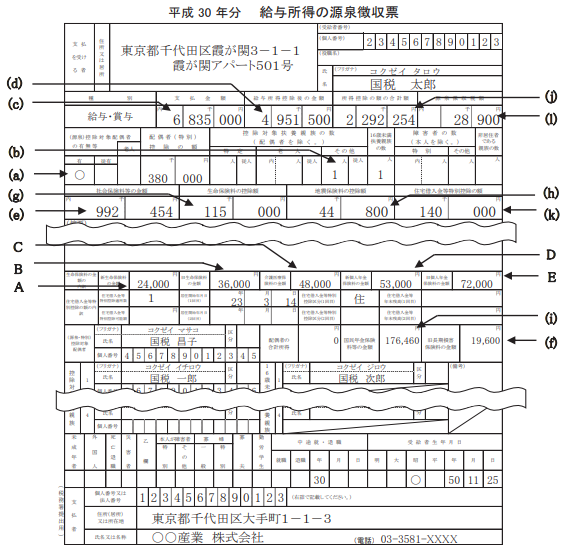

ここからは、実際に国税庁がサンプルとして公開している源泉徴収票を下に、ふるさと納税をしたものと仮定し、e-taxを利用して確定申告を行ったものとしてポイントを紹介していきます。

出典:国税庁 平成30年 給与所得の源泉徴収票等の法定調書の作成と提出の手引

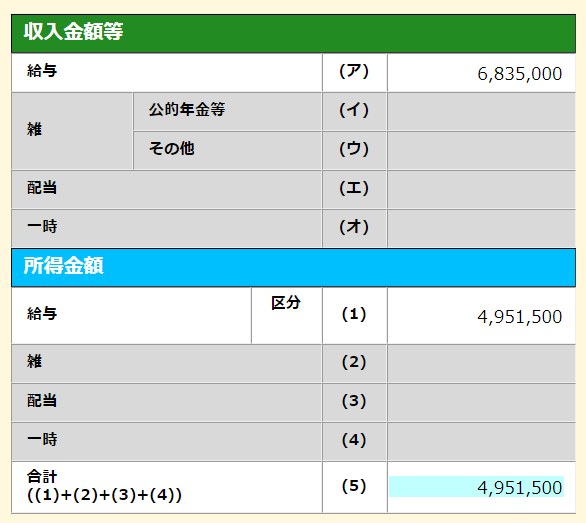

上記の源泉徴収票を下に、国税太郎さんが平成30年中にふるさと納税を7万円寄附したものとし、確定申告書をe-taxを利用して作成していくものとします。

源泉徴収票の支払金額と確定申告書の収入金額等の給与の金額が合致しています。また、源泉徴収票の給与所得控除後の金額と確定申告書の所得金額も合致していることが確認できます。

源泉徴収票の所得控除の額の合計額と確定申告書の(16)が合致しています。また、ふるさと納税を70,000円行ったことによって、所得控除として68,000円の寄附金控除の適用がされていることが確認できます。

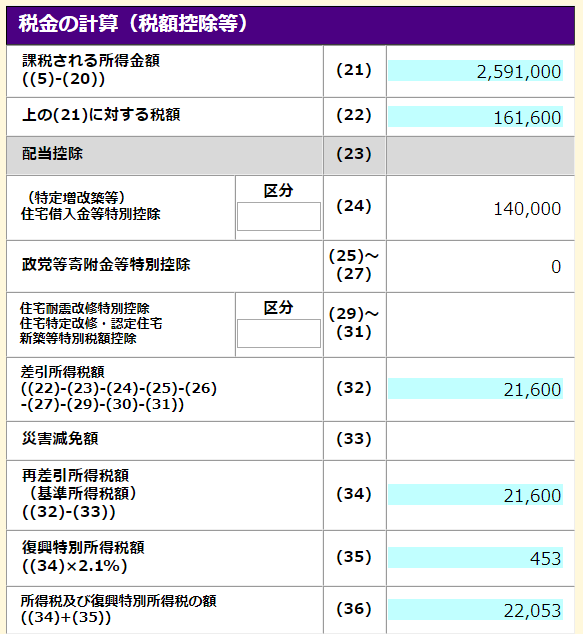

ふるさと納税を行って寄附金控除の適用を受けた結果、国税太郎さんが納めるべき所得税は、161,600円であることが確認できます。

ただし、住宅ローン控除が140,000円あるため、直接差し引いた21,600円が納めるべき所得税となり、これに2.1%を乗じた金額453円を加えた22,053円が納めなければならない税金ということになります。

国税太郎さんは、すでに所得税と復興特別所得税を合わせて28,900円納めているのですが、ふるさと納税を行ったことによって、本来納めるべき税金は22,053円で済むことになりました。

つまり、28,900円から22,053円を差し引いた6,847円が本来納めるべき税金よりも多く納めていることになるため、この金額が還付(戻ってくる)お金となります。

ふるさと納税の寄附金控除を確定申告で適用することに対して抵抗がある方はとても多いと思いますが、実のところ、会社員や公務員のように普段確定申告と馴染みが無い方であったとしても、手順通りに行うことで、誰でも簡単に確定申告書が作成できる手引き(マニュアル)が公開されています。

こちらにつきましては、同サイト内で公開している別の記事で紹介しておりますので、併せて読み進めてみることをおすすめします。

ふるさと納税の節税効果を受けるには、すでに紹介した確定申告を行うほかにも、ワンストップ特例制度を活用するといった方法もあります。

ワンストップ特例制度とは、基本的に確定申告が不要となっている会社員や公務員などのように、給与の支給を受けている方が制度の対象で、この制度を活用しますと、確定申告を行わなくとも、先に紹介した個人住民税における寄附金税額控除を受けることができます。

ただし、ワンストップ特例を活用するには、ふるさと納税をする地方自治体に対して特例の適用に関する申請書を提出する必要があるほか、その年の1月1日から12月31日までの1年間を通じて、5つ以下の都道府県や市区町村に対して行った場合に活用できるなどの条件があります。

なお、ふるさと納税の節税効果は、確定申告を行ったとしても、ワンストップ特例制度を活用したとしても節税効果は同じになるため、特に会社員や公務員の皆さまは、どちらの方法も確認した上で活用しやすい方を選ぶのが望ましいでしょう。

ふるさと納税を行った寄附金は、所得税法上では所得控除となり、個人住民税の寄附金税制においては税額控除となることがわかりました。

所得控除・税額控除のいずれにしましても、ふるさと納税の節税について、確定申告をした場合もワンストップ特例制度を活用した場合も効果が同じところが大きなポイントになります。

ただし、所得税の還付金や住民税の税額控除される金額は、確定申告を行った場合とワンストップ特例制度を活用した場合では金額が異なるため、どのように異なるのか比較したものを確認しておくことも大切です。

この辺の比較シミュレーションも公開しておりますので、本記事と併せて、以下の記事を読んでみることを強くおすすめします。

ふるさと納税をこれから初められる方には、ネットでカンタンにふるさと納税が行えるCMでもお馴染みの「さとふる」がおすすめです。

自身の利用できる限度額の計算ができる控除額シミュレーションや、確定申告・ワンストップ特例制度の仕組みなどもわかりやすく解説されていて初心者の方でも利用しやすいです。