- ふるさと納税のワンストップ特例とは、どのような制度なのか紹介しています。

- ふるさと納税をワンストップ特例で行う場合のシミュレーションを紹介しています。

- ふるさと納税の申告について、ワンストップ特例を活用した場合と確定申告をした場合の違いをそれぞれ紹介しています。

公開日:2018年11月30日

ふるさと納税は、都道府県や市区町村に対する寄附にあたることから、寄附をしたお金の内、一定金額が所得税や住民税から控除される仕組みになっています。

この時、税法上においてふるさと納税は寄附金控除という取り扱いになるため、会社員や公務員の方が年末に行っている年末調整で控除を受けることができず、原則として確定申告をしなければなりません。

ただし、ふるさと納税にはワンストップ特例制度が設けられていることから、確定申告をすることなく控除が受けられる仕組みも確立されています。

そこで本記事では、ふるさと納税のワンストップ特例を活用したシミュレーションや注意点などについてわかりやすく紹介をしていきます。

なお、ふるさと納税の控除についてはこちらの記事もご覧ください。

目次

所得税や住民税の計算をする上で控除される所得控除には、配偶者控除、生命保険料控除、社会保険料控除など、多くの方にとって馴染み深い控除があると思います。

その一方で、原則として確定申告をしなければ控除の対象とならない所得控除もいくつかあり、ふるさと納税(寄附金控除)もその内の1つにあてはまります。

上記3つの所得控除は、原則として確定申告をしなければなりませんので、注意が必要です。

ふるさと納税のワンストップ特例とは、基本的に確定申告が不要となっている会社員や公務員など、給与の支給を受けている方が対象の制度で、ふるさと納税を1月1日から12月31日までの1年間を通じて、5つ以下の都道府県や市区町村に対して行った場合に活用できる特別な制度です。

ただし、ふるさと納税のワンストップ特例を活用するには、ふるさと納税を行う際に、ふるさと納税をする地方自治体に対して特例の適用に関する申請書を提出する必要があります。

ふるさと納税のワンストップ特例を活用しますと、確定申告をする手間が省かれることになりますが、これによって所得税の還付は受けられません。

ただし、その代わりとして、ふるさと納税を行った年の翌年度分の住民税から多く減税措置が受けられる仕組みになっています。

これまでの解説を踏まえますと、ふるさと納税のワンストップ特例を活用した場合と原則的な方法で確定申告をした場合では、減税効果に違いが生じるのか気になる方も多いと思います。

結論から申し上げますと、ワンストップ特例を活用した場合と確定申告をした場合で節税効果は同じですが、ここではワンストップ特例を活用したシミュレーション例を紹介し、次いで、確定申告をした場合のシミュレーションを紹介していきたいと思います。

シミュレーションにあたっての収入や前提条件は、以下の通りとします。

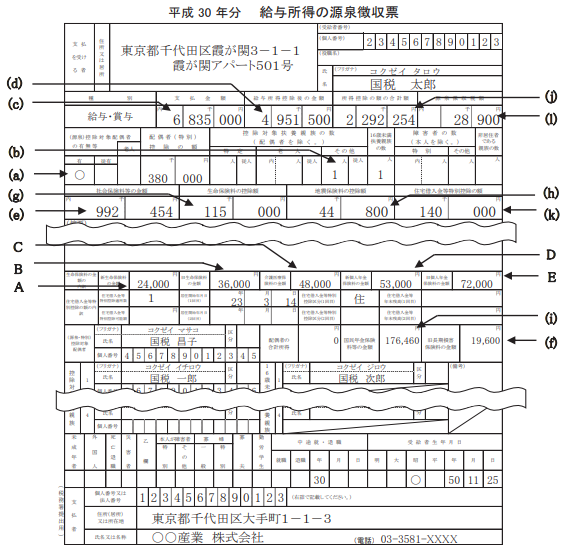

出典:国税庁 平成30年 給与所得の源泉徴収票等の法定調書の作成と提出の手引

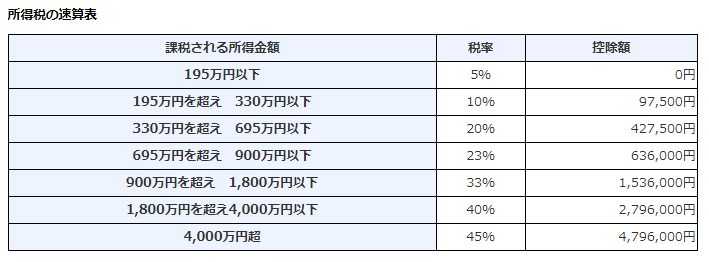

源泉徴収票から、国税太郎さんの所得税率がいくらになるのか判定する必要があり、以下の計算手順で所得税率が判定されます。

2,659,246円を先の所得税の速算表にあてはめると、195万円を超え330万円以下の範囲に該当することになるため、税率は10%であることがわかります。

所得区分に応じた割合は、以下の一覧表から判定することができます。

| 課税される所得金額 | 所得区分に応じた割合 |

|---|---|

| 195万円以下の金額 | 5/85 |

| 195万円を超え330万以下の金額 | 10/80 |

| 330万円を超え695万円以下の金額 | 20/70 |

| 695万円を超え900万円以下の金額 | 23/67 |

| 900万円を超える金額 | 33/57 |

課税される所得金額は、2,659,246円でしたので、195万円を超え330万以下の金額の欄に該当し、この結果、所得区分に応じた割合は、10/80であることがわかります。

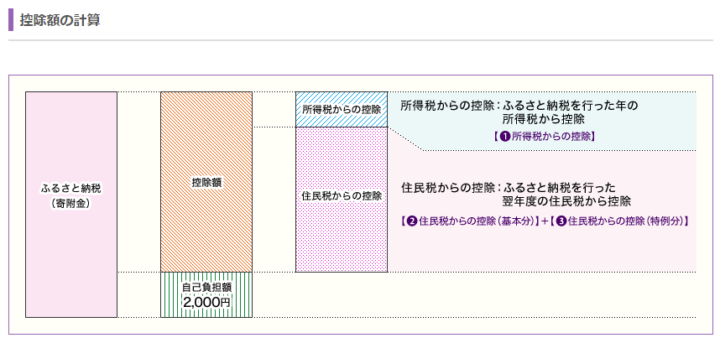

ふるさと納税のワンストップ特例を活用した減税効果は、3つの計算式で計算した合計金額が、翌年の住民税から控除されることになります。

この結果、国税太郎さんは、ワンストップ特例を活用して50,000円のふるさと納税を行ったことによって、翌年度の納めるべき住民税から48,000円が減税される結果となりました。

ふるさと納税について、確定申告をして受ける原則的な方法とシミュレーションにつきましては、すでに同サイト内で公開している記事がありますので、そちらの内容を一部引用して紹介していきます。

ふるさと納税における控除額の計算は、上記イメージ図に合わせて進めていきます。

所得税の税率は、ワンストップ特例を活用した計算からすでに10%であることがわかっておりますので、上記計算式にあてはめて所得税から控除される金額を計算します。

住民税からの控除には、基本分と特例分という2つの控除から成り立っており、それぞれを計算した合計金額の控除が受けられる仕組みとなっています。

上記の計算式にあてはめて計算しますと、住民税からの控除(基本分)および(特例分)は、以下のように計算されます。

| ふるさと納税申告方法 | ワンストップ特例 | 確定申告 |

|---|---|---|

| 所得税からの控除 | - | 4,800円 |

| 住民税からの控除 | 48,000円 | 43,200円 |

| 合計節税効果 | 48,000円 | 48,000円 |

これまでの解説をまとめますと、ふるさと納税の申告方法について、ワンストップ特例を活用した場合も確定申告をした場合も合計節税効果が同じであることがわかります。

そのため、会社員や公務員などのように普段から確定申告に馴染みのない方であれば、ケース・バイ・ケースではありますが、ワンストップ特例を活用して手続きを済ませてしまう方が良いのかもしれません。

ただし、1年間の医療費が多くかかってしまった場合で医療費控除の適用を受ける場合や、住宅を購入して初めて住宅ローン控除の適用を受ける場合など、確定申告をする必要性がある場合には、一度の確定申告ですべてを済ませる方が手間が省けるでしょう。

ふるさと納税の節税効果は年末調整で受けることはできませんが、会社員や公務員など給与の支給を受けている方であれば、ワンストップ特例を活用して確定申告の手間や時間を省けることは確かです。

もちろん、ワンストップ特例を活用するには、ふるさと納税をした地方自治体に対して申請書を提出する必要があるのですが、どちらがご自身にとって手間や時間が省けるのか比較して有意義に活用を検討したいものです。

ふるさと納税をこれから初められる方には、ネットでカンタンにふるさと納税が行えるCMでもお馴染みの「さとふる」がおすすめです。

自身の利用できる限度額の計算ができる控除額シミュレーションや、確定申告・ワンストップ特例制度の仕組みなどもわかりやすく解説されていて初心者の方でも利用しやすいです。