- 自動車保険の家族限定とは、保険契約をした自動車を運転して事故などが発生した場合、補償されるドライバーが、記名被保険者と同居の家族などに限定されているものです

- 自動車保険の家族限定は、二世帯住宅などで1台ないし2台の自動車を同居の家族みんなで、常日頃から使うような世帯であればメリットがあると考えられます

- 自動車保険の家族限定を設定する前や変更前に考えておきたいことに1日自動車保険があり、あまり運転しない家族がいる場合は、1日自動車保険で代用すると保険料が安く済む場合があります

公開日:2019年3月4日

自動車保険料は、保険会社によってそれぞれ異なり、保険契約の仕方によって、効果的かつ効率的に保険料負担を減らすことができます。具体的に、保険料を減らすための1つの方法として、保険契約の対象となる自動車のドライバーを限定する方法があります。

ドライバーを限定すると、保険事故の起こる可能性が低くなる理由から保険料も安くなる仕組みですが、本記事ではドライバーを家族限定にすることに焦点をあてて解説を進めていきます。

目次

自動車保険の家族限定とは、保険契約をした自動車を運転して事故などが発生した場合、補償されるドライバーが、記名被保険者と同居の家族などに限定されているものです。

記名被保険者とは、保険契約した自動車をおもに運転する人のことを言い、普段から保険契約した自動車を多く運転する人と考えるとわかりやすいでしょう。

次項では、家族限定にした場合に適用される補償範囲とは具体的にどこまでなのか解説を進めていきます。

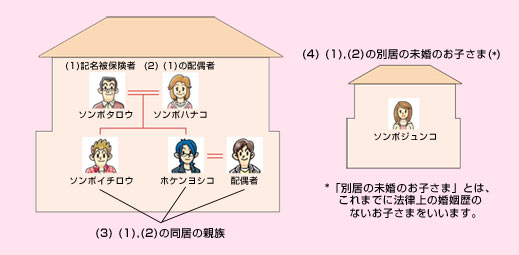

自動車保険を家族限定にした場合の補償範囲は、以下、イメージ図の通りです。

自動車保険を家族限定にすることで、上記の方々が補償の対象になるため、保険の補償範囲が広いことがわかります。

自動車保険を家族限定にした場合、別居の未婚の子は補償対象となる点に注意が必要です。

イメージ図にもありますように、未婚とは、婚姻歴のない場合のことを指しているほか、別居の未婚の子かどうかの判断は、実態によって判断されます。

合わせて、別居の未婚の子に対してドライバーの年齢条件は適用されないため、仮に、ドライバーの年齢条件を設定する場合は、同居している家族の中で最も若い方を基準に設定する必要があります。

先のイメージ図には、同居の親がおりませんが、同居の親は、記名被保険者または配偶者の同居の親族に含まれることになりますので、仮に、親と同居している場合で家族限定にしている場合は、親も補償対象になります。

家族限定は、あくまでも、同居が大きなポイントであるため、二世帯で同居している場合、兄弟が同居している場合であったとしても、同居の親族に該当し、こちらも補償の対象となります。

自動車保険を家族限定にしていても、家族以外の他人が保険契約した自動車を運転して事故が起きた場合は、原則として補償対象外となります。

ただし、他車運転危険補償特約といって、他人の自動車を運転して事故を起こした場合に補償される特約もあるため、必ず補償されないとは言い切れません。

とはいえ、他人に保険契約している自動車を運転させる時は、トラブル防止の意味も含めて、特に注意が必要なのは言うまでもありません。

他人の自動車を運転代行するなどで事故を起こしてしまった場合、事故を起こしたドライバーが加入している自動車保険に他車運転危険補償特約が付いている場合は、そこから補償されることになります。

具体的には、相手に対するけがの治療代や車の修理代が補償されることになりますが、保険会社に対してこれらの保険金を請求することによって、運転をした人の自動車保険等級が、翌年度に下がることになりますので注意が必要です。

これまでの解説を踏まえまして、自動車保険を家族限定にするメリットとデメリットをまとめて紹介します。

日常生活で自動車をどのように活用しているのか、家族構成はどうなのかをイメージしながら読み進めていただきますと、家族限定のメリットとデメリットが、よりわかりやすくなると思います。

自動車保険を家族限定にする主なメリットは、家族限定の補償範囲が広いこと、自動車保険料が少し割引の対象になるといったことがあげられます。

自動車保険を家族限定にすることによって、同居の家族が保険の補償対象となるため、1台ないし2台の自動車を同居の家族みんなで、常日頃から使うような世帯であればメリットがあると考えられます。

ケース・バイ・ケースではありますが、個々で自動車保険に加入するよりも、補償範囲の広い自動車保険に1つ加入することで保険料負担が抑えられると考えることもできるでしょう。

自動車保険を家族限定にすることによって、わずかではありますが、自動車保険料を少なくできるメリットが得られます。

自動車保険では、保険の対象となる自動車について、運転するドライバーを限定すればする程、保険料を安く抑えられる特徴があります。

たとえば、配偶者および子供と生活をしている核家族の場合は、ドライバーを運転者本人に限定したり、夫婦限定にすることによって、大きく保険料を削減することができます。

自動車保険を家族限定にする主なデメリットには、保険事故を起こすリスクが高くなること、保険料の割引率は低いため保険料の節約につながりにくいことがあげられます。

自動車保険を家族限定にしますと、自動車保険の補償範囲が広くなるため、保険事故を起こすリスクが高くなってしまうデメリットがあります。

そのため、普段はあまり自動車運転をしない家族がたまたま運転を行ったことによる事故も十分考えられ、その結果、自動車保険等級が下がる原因にもつながってしまいます。

なお、自動車保険等級が下がることによって、保険料負担が多くなってしまうことにつながります。

自動車保険を家族限定にしますと、運転者を記名被保険者に限定する場合や夫婦に限定する場合に比べて、保険料の割引率が低いため、保険料の節約につながりにくいデメリットがあります。

また、家族限定にするということは、ドライバーの年齢条件を最も若い方に合わせる必要もあるため、これらも考慮しますと、保険料負担に大きな差が生じる原因になってしまいます。

自動車保険の家族限定を設定する前や変更前に考えておきたいことに、1日のみ補償される1日自動車保険があります。

1日自動車保険は、コンビニなどで手続きを行うことができ、1日あたり500円から加入することができる自動車保険です。

自動車の損害を補償する車両保険付きですと、1,500円や1,800円程度のものもあるため、このようなもので代用できる程度であれば、家族限定にしない方が保険料負担は軽くて済むと考えられます。

核家族化が進んでいる現代におきましては、自動車保険の家族限定にする世帯は全体的に少ない傾向にあると予測されます。

仮に、家族限定にする予定があるのであれば、一度、自動車運転をする頻度を確認し、本当に補償範囲を広げる必要があるのか再検討しておきたいものです。

運転者限定や夫婦限定などにドライバーを限定し、必要な時に1日自動車保険を利用するなどの工夫で、自動車保険料は大きく節約できることにつながります。

自動車保険は比較することで安くなる可能性が高いです。

「インズウェブ」は最短5分で最大20社の見積もりが一度に取り寄せられて、各社の保険料、補償内容、サービスなどを簡単に比べて選ぶことができます。

利用者900万以上、安くなった平均額は30,879円と実績も十分、ぜひ自動車保険の見直しや新規加入の際はご使用をおすすめいたします。

自動車保険一括見積もりで家計を節約♪

無料!最大20社の一括見積もりで徹底比較!