- ウェルスナビには5つのデメリットがあるが、ロボアドバイザーのメリットを考えれば大きな問題ではない。

- デメリットを把握しながら「長期」で運用を続けることが大切。

公開日:2019年3月15日

ウェルスナビ(WealthNavi)は、預かり資産・運用者数がNo.1のロボアドバイザーです。簡単な質問に答えるだけで気軽に資産運用ができる人気のサービスですが、どのようなデメリットがあるのでしょうか。

今回は、これからウェルスナビで投資を始めようとしている方に知っておいてほしい5つのデメリットについて解説します。

ウェルスナビの評判についてはこちらの記事をご覧ください。

ウェルスナビのデメリットとしては、主に次の5つがあります。

それぞれ詳しく解説します。

ウェルスナビの手数料はシンプルで、預かり資産の1%(年率・税別)。ただし、3,000万円を超える部分は0.5%(年率・税別)と割引されます。さらに最大0.9%(年率・税別)まで手数料を割引く「長期割り」もあります。

しかし、自分で運用できる人にとっては割高に感じるかもしれません。ウェルスナビは海外上場のETFを投資対象にしています。経費率は年率0.10~0.14%と非常に低いので、自分で銘柄を選んで海外ETFを買いつけできる人は、より安い手数料で運用することができます。

ただし、ウェルスナビでは以下のことを自動でおこなってくれます。

しかも、銘柄の買付けやリバランスにかかるコスト(売買手数料・為替手数料)は無料です。

投資経験者なら銘柄の選定から買付けまで自分で選べますが、難しいのがリバランスです。株式市場が大きく下がったときでも、淡々とルール通りに購入できるのか。利益がでた場合でも、利益確定せずに保有し続けることができるのか、など運用を続けることは想像以上に困難です。

運用のストレスをなくして、お任せで運用できるというメリットを考えると、1%の手数料は高いとは言えません。

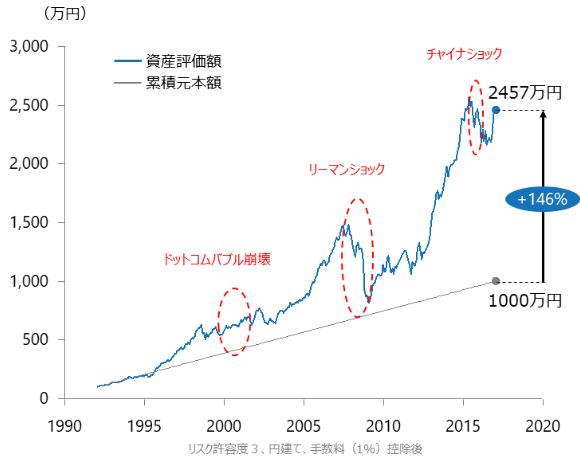

ウェルスナビは10年以上の長期投資を前提としたサービスです。以下の図をご覧ください。

出典:ウェルスナビ

1992年1月から2017年1月までの25年間の運用結果です。途中、ドットコムバブル崩壊やリーマンショックなどの大きな危機があっても、資産は2.4倍に成長し、1年あたりのリターンは6.0%となりました。

このように金融危機があっても影響は一時的で、保有期間が長くなればなるほど、運用益がでる可能性は高まるのです。

ただ、短期的には損失がでることもあります。ウェルスナビはAIが最適な資産配分の決定をサポートし、国際分散投資をしているので、下落相場に強いという特徴があります。

しかし、それは「損をしない」ということではありません。リスクを分散し、下落率を軽減させているのです。

このメリットがわかっていないと、株式市場が下がったときに、恐怖心からロボアドバイザーのサービスを中止してしまう人もいます。「下落相場でも淡々と運用を続ける」ことが大切なのです。

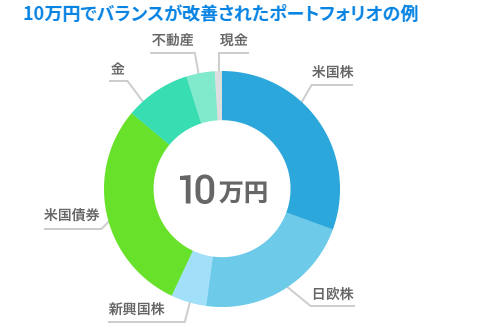

投資初心者の方にとって、最低投資金額が10万円というのは少しハードルが高いかもしれません。ただし、従来の取引方法(米国ETFは1株単位)では、30万円前後の資金が必要でしたが、ウェルスナビでは端株取引(1株未満の取引)で取引できるようにしました。

世界中の株式や債券に分散投資するには、ある程度の資金が必要になります。あまりにも少額では最適なポートフォリオを組めない可能性があります。10万円というのは、ウェルスナビが最適なポートフォリオを組むのに必要な資金だと考えているのです。

以下の円グラフをご覧ください。

出典:ウェルスナビ

ただし、10万円ずつしか購入できないというわけではありません。毎月決まった金額を積み立てる「自動積立」は、1万円以上で可能です。つまり、

という方法でウェルスナビの運用を続けることができます。

ウェルスナビは特定口座に対応しているので、「特定口座+源泉徴収あり」を選べば確定申告の手間はかかりません。しかし、NISA口座には対応していません。NISAとは「少額投資非課税制度」のことです。

NISA口座で買い付けた金融商品の利益に対する税金(所得税15.315%+住民税5%)が非課税になります。

ウェルスナビでは年2回のリバランスをおこないます。リバランスによって買い付け金額がNISAの上限枠120万円を超えることが多いと想定されているため、NISA口座に対応していないのです。

これはどのロボアドバイザーサービスも同じなので、仕方ないでしょう。

ただ、ウェルスナビでは自動税金最適化(DeTAX)があります。「譲渡益に対する税負担」を自動的に最適化、つまり税金の負担を軽減してくれるサービスです。

分配金やリバランスによるETFの売却で利益がでると、税金がかかります。そこで、含み損が発生している資産を同時に売却することによって利益を相殺し、税金の負担を軽くしてくれるのです。

ウェルスナビ代表の柴山CEOによると、運用手数料は1%ですが、DeTAXの機能により年間0.4~0.6%程度の負担減となるため、事実上のコストは少ないものになるとの事です。

すべてお任せで運用できますが、ウェルスナビには倒産リスクもあります。そこで、財務内容や倒産した場合はどうなるのかについて解説します。

まず、自己資本規制比率から確認しましょう。自己資本規制比率とは、金融商品取引業者の財務の健全性を測る指標です。高いほどリスクに対する許容度が高く、財務体質の健全性が高いと評価され、金融商品取引法では120%以上が義務付けられています。

平成30年12月末のウェルスナビの自己資本規制比率は626.7%。財務の健全性は高いと判断できます。

万が一ウェルスナビが倒産してもても、ウェルスナビと顧客の資産を分けて管理する「分別管理」がされているので、資産は保護されます。さらに、破綻したときに分別管理に不備があった場合でも、投資者保護基金が1,000万円まで補償してくれます。

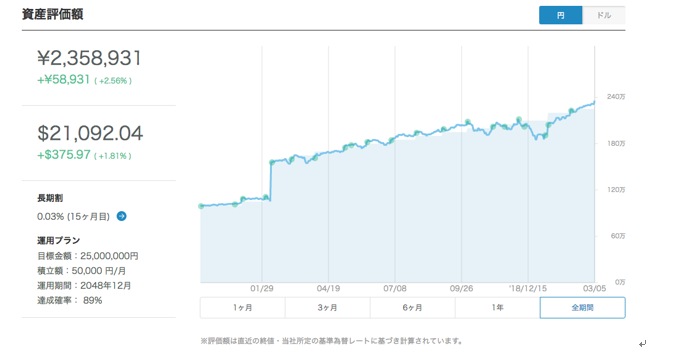

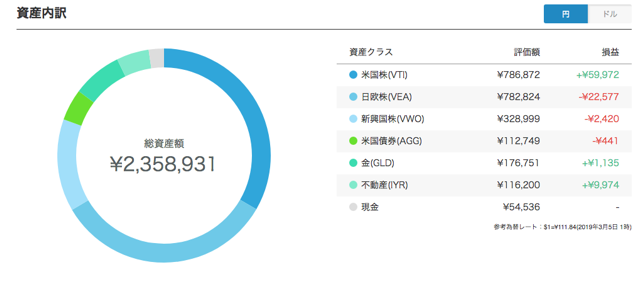

それでは、実際の運用実績を見てみましょう。

資産クラス(ポートフォリオ)は以下のようになっています。

2018年の株式市場は厳しい環境でした。米国株の下落率は2008年のリーマンショック以来の大きさ。特に12月の下げは大きく、S&P500は世界恐慌以来で最悪の下落となりました。ウェルスナビでの運用も12月にマイナス幅が拡大。

しかし、今年になってから米国株はリバウンドし、米国株ETF(VTI)では大きな利益となっています。全体でも+2.56%とプラスのリターンとなっています。

一時的な下落に慌てることなく、ロボアドバーに運用を任せておけば長期的には利益がでる可能性が高くなります。長い目で運用を考えるようにしましょう。

今回は、ウェルスナビ5つのデメリットについて解説してきました。まとめると次のようになります

以上、デメリットはありますが、大きな問題にはなりません。一番大きなデメリットは元本割れですが、長期・分散・積立投資を行っていれば回避できる可能性は高くなります。

資産運用は長期的な視線で行うことが大切です。今回ご紹介したデメリットもきちんと把握しながらロボアドバイザーでの運用を続けるようにしましょう。