- ウェルスナビは最も人気があるロボアドバイザー。

- 短期的には大きなマイナスになることもある。

- 資産運用は「長期・積立・分散」が基本。

- リーマン・ショックなど大きな金融危機でも資産運用を続けることが大切。

公開日:2019年3月12日

ウェルスナビは「長期・積立・分散」投資を自動で行ってくれるサービスです。長期的には利益がでる可能性が高いものの、短期的には大きな損失がでることもあります。この記事ではウェルスナビで損失が出た時にどのように対処すればいいのかについて詳しく解説していきます。

ウェルスナビは初心者でも気軽に国際分散投資できるサービスです。AIが最適な資産配分を決定してくれて、買付けから実際の運用のサポートまで自動で行ってくれます。最低投資金額は10万円、手数料は預かり資産の1%(3,000万円を超える部分は0.5%)となっています。預かり資産は1900億円を達成(2019年11月28日時点)を超えて、もっとも人気があるロボアドバイザーです。

そういった方にオススメのサービスです。

ただし、ロボアドバイザーが行う投資でも元本が保証されているわけではありません。ウェルスナビでの運用は10年以上の長期を仮定しているので、その間に株式市場が暴落する可能性もありますし、AIを駆使しても対応しきれない場合もあるかもしれません。

しかし、それはどのような運用をおこなっていても避けられないリスクです。大切なことは、下げ相場や暴落相場でどのように対応したらいいのかということです。

2018年の株式市場は世界的に厳しい環境でした。米国株の下落率は2008年のリーマン・ショック以来の大きさ。特に昨年12月の下げが顕著で、S&P500は世界恐慌以来で最悪の12月となりました。

NYダウは年間5.6%、S&P500は6.2%の下落。日本の代表的な株価指数である日経平均株価も12%の下落となりました。

そのような中、2017年末から運用を開始したウェルスナビの成績は以下のようになりました。

赤丸時点(2018年12月)の損失が大きくなっていることがわかります。そして、1月に入り損失額は減少したものの、13ヶ月の運用では、-1.77%の損失(円ベース)となっています。

運用期間やリスク許容度は次のようになります。

資産クラス(ポートフォリオ)は以下のようになっています。

株式比率が82%なので、株式市場が下落するときは、損失がでることもあるのです。

下げ相場や暴落が起きた時は、どのように対処すればいいのでしょうか? 結論からいうと「解約せずに運用を続けること」です。

ウェルスナビでは、買付けから運用まで自動で行ってくれますが、解約して運用停止することができます。

人間の脳は「損をすること」を極端に嫌います。投資家心理を研究する行動経済学では、「損をすること」は、「得をすること」よりも感情の揺れがおよそ2倍になるといわれています。下げ相場では強い恐怖を覚え、狼狽(ろうばい)売りしてしまう傾向があるのです。

多くの個人投資家が負けてしまうのは、狼狽売りをするからだといわれています。狼狽売りとは、株価が急落した時に、心理的な恐怖心からパニック状態になり、持ち株を慌てて売却することをいいます。

近年のもっとも極端な事例がリーマン・ショック(2008年)です。多くの投資家がパニックに陥り、株式を狼狽売りし、株よりもリスクが低い債券や金、現金などに資産を移しました。

実際、米国の代表的な株価指数であるS&P500種は、2008年1月の株価に対しリーマンブラザーズが経営破綻した翌月の10末までに約30%の下落。さらに2009年3月には、半分近くまで下げたのです。

しかし、株価は徐々に回復し、2011年1月には2008年1月と同じ水準に戻りました。そして、リーマン・ショックから9年後の2017年9月にはリーマン・ショック前の約2.2倍になったのです。

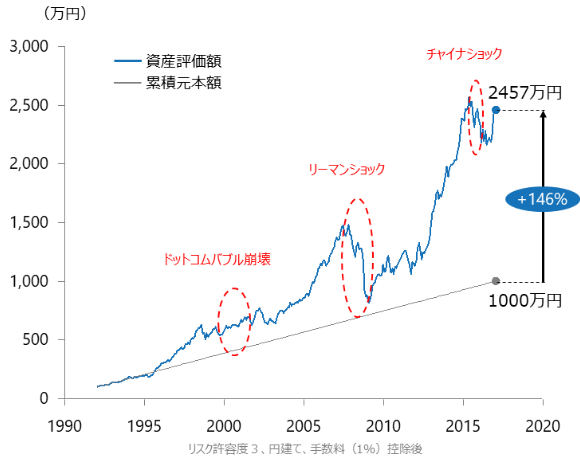

このような金融危機などの暴落に対して、ロボアドバイザーで運用をつづけていた場合のシミュレーションをウェルスナビではホームページに掲載しています。以下の図は、1992年1月から2017年1月までの25年間、「長期・積立・分散」の資産運用を行った場合の円建てシミュレーションです。

※ウェルスナビのリスク許容度3の推奨ポートフォリオになります。

出典:ウェルスナビ

推奨ポートフォリオは以下のようになります。

| 米国株(VTI) | 30.6% |

|---|---|

| 日欧株(VEA) | 21.5% |

| 新興国株(VWO) | 5.0% |

| 米国債券(AGG) | 29.1% |

| 金(GLD) | 8.8% |

| 不動産 | 5.0% |

株式が全体の57.1%を占めます。1992年1月末に100万円、翌月から毎月末に3万円定額積立投資した場合、2017年1月末の元本は1000万円に対し、運用資産は2457万円(+146%)に増加。1年当たりのリターンは6%になります。

このシミュレーションから、次の3つのことがわかります。

上記シミュレーションでは、3回の金融危機や暴落が起こっています。

金融危機や暴落によって資産は一時的に減りますが、ウェルスナビで「長期・積立・分散」投資を続けていれば、結果的に増えているのがわかります。

それは、世界経済が中長期で成長し続けているからです。世界経済に分散投資をすると、中長期的には資産運用のリターンが世界経済の成長率を上回ります。

リーマン・ショック前という最悪のタイミングで投資を始めても、長期投資を行えばプラスのリターンを得ることができるのです。

分散投資とは、ひとつの国だけでなく複数の国に資産を分け、さらに株式や債券、不動産など様々な種類の資産に分けて投資することです。

分散投資によって、リスクを減らして安定的なリターンを目指すことができます。

前図のシミュレーションで一番下落率が大きかったのがリーマン・ショックで約28%(2008年8月末~2009年2月末)。しかし、同期間のS&P500種の下落率は42%、日経平均株価は35%下落しました。

しかし、シミュレーションでは、株式市場は暴落していますが、米国債や金の価格が上昇しているので、損失を抑えることができたのです。あらかじめ値動きが異なる資産に幅広く分散投資しておけば、相場が大きく下がる時のリスクをある程度吸収することができます。資産運用では、分散投資することが大切なのです。

ウェルスナビでは、最大7本のETF(上場投資信託)を通じて、世界約50カ国の1万1000を超える銘柄に分散投資をしています。今後も世界経済が成長するという前提にたてば、国際分散投資は理にかなった方法なのです。

投資では「損をしたくない」という感情が運用の邪魔をします。本来なら値段が安い(割安)資産を買い、高値(割高)の資産は売却するべきですが、株や投資信託ではもっと上がるのではないかと期待して値段が高い資産を買い、値下がりすると、もっと下がるのではないかという恐怖心から売ってしまう投資家が多いといわれています。

ウェルスナビの自動積立機能を使えば、1万円から同じ金額で、月に1度など決まった間隔で、コツコツと投資をしていくことができます。株価や為替相場などの一時的な動きに左右されず、淡々と資金を積み立てることができるというメリットがあります。

「相場が上がったときに強気で買い増し、相場が下がったときにパニックで売ってしまう」ということを積立投資によって避けることができるため、結果的にリスクをうまくコントロールできるのです。

ウェルスナビは2016年に始まったサービスで、2018年2月や12月の株式市場急落時に実績に不安を持ち運用を停止してしまった投資家もいたでしょう。しかし、短期的な値動きを気にすることなく、「長期・積立・分散」で資産運用を行うことが大切です。

最後に、運用開始(2016年1月~)以来の円建てでのパフォーマンスをリスク許容度別に掲載します。投資の参考にしていただければ幸いです(2019年1月時点)。

| リスク許容度 | 過去1ヶ月 | 過去半年 | 過去1年 | サービス開始 |

|---|---|---|---|---|

| 1 | 2.3% | -1.30% | -0.9% | 6.0% |

| 2 | 3.5% | -2.30% | -2.0% | 12.1% |

| 3 | 4.8% | -3.40% | -4.0% | 16.3% |

| 4 | 5.8% | -4.40% | -5.6% | 20.6% |

| 5 | 6.4% | -5.10% | -7.0% | 23.8% |

資産運用を成功させるには、「長期・積立・分散」投資の考え方を理解して、市場環境にかかわらず運用を続けることです。そのために、ウェルスナビのロボアドバイザーは強い味方となってくれます。

株式市場が大きく動いて、短期間で大きなプラスやマイナスがでれば、焦って行動したくなるのは普通のことです。しかし、短期的に資産が増えた・減ったということを意識するのではなく、長い目で見て資産が増えていくことが大切です。

株式市場の値動きに一喜一憂するのではなく、淡々と資産運用を続けることが私たちの生活や老後を支えてくれることになるのです。