- 積立NISAの平均利回りは3%~6%で見込んでいいと思います。

- 積立NISAの利点を最大限活かし長期に積み立てる事が大事です。

- ファンドの利回りだけでなく特徴や組み合わせを考えて投資しましょう。

公開日:2019年3月29日

積立NISAに関して日々関心が高まってきているように感じます。私の所にもクライアントさんから多くのご質問を頂く事が増え、認知が向上してきましたね。そこで、今回はどれくらい増えるのか?という事に主眼を置いて解説していきたいと思います。

そもそもですが、積立NISAは「投資信託」です。これまでは投資した金額に対し利益が発生したら、約20%の源泉分離課税という課税がなされてきました。折角増やした資産が減る仕組みでした。

しかしNISA口座の誕生により利益に対し課税がされなくなる。結果、複利効果はそのまま維持され増える仕組みに変貌を遂げます。しかも積立NISAの場合20年間は非課税枠を設けていますので、その効果は期待できそうですね。この様に増える事に対し「利回り」という言葉を聞く事があるかと思います。「利回り」とは一体何のことでしょう?

利回りとは投資した金額(投資元本)に対して、どれくらい増えたのかを示す割合の事。一般的には1年間当たりの平均利回りの事を指します。投資信託における利回り計算方法は以下の通りです。

何だかややこしい計算式ですよね・・・・。積立NISAの利回り計算において、この計算式の中で省略できるのは「販売手数料と税金」ですね。この2つがあるかないかでも全く変わってきます。

2018年1月に始まった積立NISAの平均利回りですが、まだ始まって1年しか経過していません。ファンドにより高かったり、低かったりします。そこでモノサシになる数値を用意してみました。積立NISAで購入できるファンドってジャンルで言えば次の様に分類されます。

以上のジャンルを組み合せたり一つに絞って積立NISA口座を介して購入していきます。それぞれが平均でどれ位利回りがあるのかを調べてみました。そうする事によって20年後の積立金額がどれくらい増えるのか予想する事は可能です。その前に、折角ですので、上記ジャンルについて少し補足しておきますね。

日本国内にある株式市場を指します。TOPIXや日系平均といった指数に連動した投資成果を目指して運用されます。

日本を除いた先進国にある株式市場へ投資します。国内株式とは異なり使用される指数はMSCIコクサイ・インデックスに連動した投資成果を目指して運用されます。

新興国の株式市場へ投資します。こちらに使用される指数はMSCIエマージング・マーケット・インデックスの動きに連動した投資成果を目指します。

米国の株式市場を指し、使われる指標はS&P500に連動した投資成果を目指します。

全世界の株式市場を指します。主にFTSEグローバル・オールキャップ・インデックスやMSCI ACWIインデックスと呼ばれる指数に連動した運用成果を目指します。

様々な指数に連動し、中には上記ジャンル以外にも債券やREIT(不動産投資)といったファンドを組み込んでいる場合もある。

前置きが長くなりましたが、先程解説しましたジャンルがどの程度の利回りがあるのかをお伝えしますが、ざっくりとしかお答えできないというのが残念ではあります。

実際に毎日、毎月、毎年と値動きしますし、確定では無いので、あくまでも平均するとこれ位というモノサシになる事をご理解頂ければと思います。

ではざっくりの平均利回りを纏めたものが下記になります。それとバランスファンドに関しては債権やREITといったファンドが入っている事もあり、平均を出すにはかなり難しい為、今回は除外しております。

| 投資信託平均利回り(20年) | |

|---|---|

| 国内株式 | 3〜4% |

| 先進国株式 | 5〜6% |

| 新興国株式 | 8〜9% |

| 米国株式 | 6〜7% |

| 全世界株式 | 5〜6% |

こうやって見た場合、感情として「あれ?たったの4%」と思うのか、「4%もあるのか!!」と捉えるのでは全く投資商品が異なると思います。積立NISAは長期に渡って、リスクを軽減しながら行う投資ですので、成果としてはかなり上出来だと思います。

ここで、多くの日本人が保有してある「銀行預金」と比較してみました。どの様に比較するか条件は以下になります。

毎月10,000円が12ヶ月(1年)で12万円ですね。そしてその金額が20年間ですから後述の積立NISAも同じく投資元本は240万円となります。ではこの240万円に対しどれ位増えたのかと言いますと・・・・2,402,411円という結果になります。

同じ条件で積立てた場合20年後どうなっているでしょう?金額は何と3,276,606円にもなっていました。

比較して、実際に数字をご覧になってみてどんな感想をお持ちになりましたか?私はご相談頂くクライアントさんには必ず試算ツールを使いご説明します。中には「上手くいけばこの結果でしょ?損しないって事はないですよね?」と聞かれる事もあります。

ハッキリ申し上げると、絶対損しない!と言い切る事はできません。しかし、損をしない為に長期に渡ってリスクを分散させながら積立を行いますので、高い確率で先程示した利回りに近い運用が出来ると考えます。皆さんは同じ金額を積立た時に、2,402,411円よりも多く増えていれば、預金より良かったと言えそうですか?

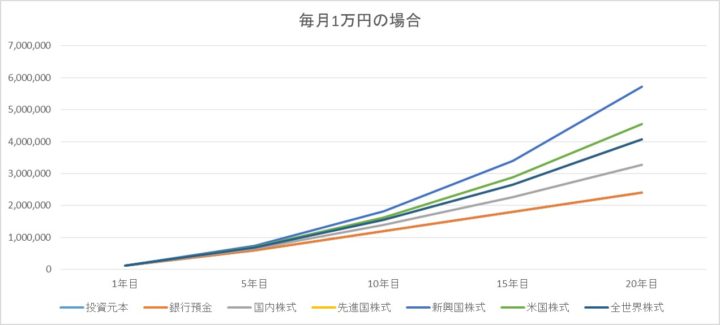

ではここで先程の利回りを使ってシミュレーションをしてみたいと思います。全ての投資結果をグラフにしてみますね。また、積立金額も1万円、2万円、上限の33,333円と3パターンに分けてみたいと思います。また想定利回りの条件は下記の通りです。

| 1年目 | 5年目 | 10年目 | 15年目 | 20年目 | |

|---|---|---|---|---|---|

| 投資元本 | 120,000 | 600,000 | 1,200,000 | 1,800,000 | 2,400,000 |

| 銀行預金 | 120,006 | 600,153 | 1,200,605 | 1,801,358 | 2,402,411 |

| 国内株式 | 121,941 | 647,402 | 1,397,919 | 2,267,974 | 3,276,606 |

| 先進国株式 | 123,226 | 680,900 | 1,549,921 | 2,659,035 | 4,074,578 |

| 新興国株式 | 125,139 | 734,140 | 1,812,832 | 3,397,785 | 5,726,600 |

| 米国株式 | 123,865 | 698,240 | 1,632,643 | 2,883,085 | 4,556,458 |

| 全世界株式 | 123,226 | 680,900 | 1,549,921 | 2,659,035 | 4,074,578 |

グラフで見ると5年目位までは大きな開きは無さそうですが、先々に目を向けると段々開きが大きくなるのが分かると思います。この開きこそ「複利効果」です。長い事積立を行っていますと、利息に利息がついてきますので、長期積立には効果絶大です。

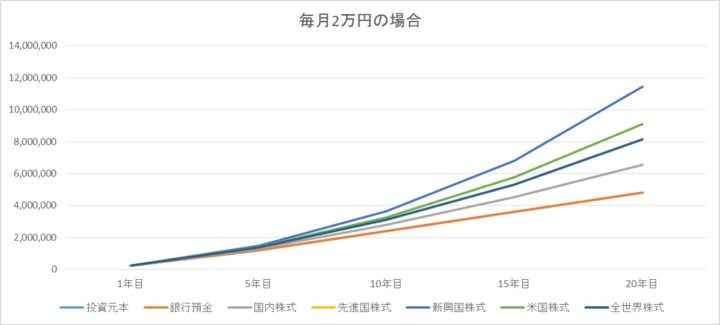

| 1年目 | 5年目 | 10年目 | 15年目 | 20年目 | |

|---|---|---|---|---|---|

| 投資元本 | 240,000 | 1,200,000 | 2,400,000 | 3,600,000 | 4,800,000 |

| 銀行預金 | 240,013 | 1,200,305 | 2,401,210 | 3,602,716 | 4,804,823 |

| 国内株式 | 243,882 | 1,294,805 | 2,795,838 | 4,535,948 | 6,553,211 |

| 先進国株式 | 246,452 | 1,361,800 | 3,099,841 | 5,318,070 | 8,149,156 |

| 新興国株式 | 250,278 | 1,468,280 | 3,625,664 | 6,795,569 | 11,453,201 |

| 米国株式 | 247,731 | 1,396,480 | 3,265,286 | 5,766,169 | 9,112,915 |

| 全世界株式 | 246,452 | 1,361,800 | 3,099,841 | 5,318,070 | 8,149,156 |

月10,000円程上乗せしました。金額も大きくなりますし、20年目をご覧頂くと、投資元本480万円に対し1,000万円以上増えているファンドも存在します。

但し何度も言いますが、確実にこの利回りで運用できた場合を想定しているという事をお忘れなく。

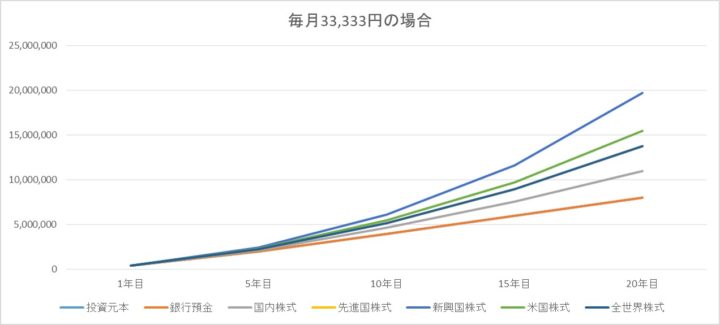

積立NISAの非課税枠に合わせて積立を実施した場合、この様になります。

| 1年目 | 5年目 | 10年目 | 15年目 | 20年目 | |

|---|---|---|---|---|---|

| 投資元本 | 399,996 | 1,999,980 | 3,999,960 | 5,999,940 | 7,999,920 |

| 銀行預金 | 400,017 | 2,000,488 | 4,001,977 | 6,004,467 | 8,007,958 |

| 国内株式 | 406,555 | 2,160,256 | 4,669,645 | 7,584,594 | 10,970,648 |

| 先進国株式 | 410,996 | 2,276,291 | 5,197,590 | 8,946,665 | 13,758,072 |

| 新興国株式 | 417,760 | 2,465,532 | 6,138,794 | 11,611,388 | 19,764,709 |

| 米国株式 | 413,237 | 2,337,272 | 5,489,903 | 9,742,329 | 15,478,215 |

| 全世界株式 | 410,996 | 2,276,291 | 5,197,590 | 8,946,665 | 13,758,072 |

投資元本800万円に対し、3%運用でも1,000万円を超える運用成果となります。もっと高い8%運用だとしたら約2,000万円の結果が出せそうですね。

ここまでの平均利回りや、投資金額にもよりますが、税金が掛からない事で複利効果が増すことはかなり大きいメリットです。

どれくらい儲かる(増える)かで言えば、今回の試算結果を元にするなら毎月33,333円で8%運用出来れば約1,100万円は増やせる結果となりました。

但し、20年間毎月33,333円を積み立てるとなると、かなり計画的に行わなければ難しいでしょう。途中で止めなくても良い様にしっかりと計画しておきましょう。

最後にどの商品がいいのか、私の独自の見解をお話して終わりたいと思います。まず先にお話ししておきたい事は、私は沢山のファンドで運用はしないようにしています。目移りするのも嫌ですし、途中で変えない方針でやっていきたいので、結果ファンドが絞られます。

その中で選んだのが下記になります。

過去記事でもご紹介いたしましたが、私は個人的にこのファンドをオススメしています。まず運用会社の規模もさることながら、全米株式市場への投資が可能です。利回りも十分に期待できると判断した上で選んでいます。

同じく過去記事でご紹介したファンドです。eMAXISと名前が付くものはいくつかありますが、S&P500に連動している点に於いては非常に優れていると思います。正直言えばバンガードとこのeMAXISの2本で十分なんじゃないかと思っているくらい優れていると思っています。参考になれば幸いです。

積立NISAを始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、おすすめはSBI証券か楽天証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手の2社です。先にご紹介したファンド2社も取扱いがございます。

今回は利回りやどれ位儲かるのかという事について書いてきました。先々の運用次第ではありますが、どんなに悪くても3%~6%を見込んでいます。あくまで、これが積立NISAの運用できる範囲だと思ってもいます。これ以上の利回りを得たいという事であれば、別の金融商品を選択する事になります。皆さんがどれ位増えてくれたら良いなとゴールを設定する事も大事だと思います。