- 投資信託の利益に対する税金は基本的に20.315%がかかる。

- 効率の良い投資を考える場合は、税制上優遇されているiDeCo(イデコ)やつみたてNISAを検討すべき。

- 税金は社会の役に立つものであり、投資家にとっては利益が出ている状態なので基本的に良いと考える。

公開日:2019年5月7日

本記事では、投資信託の税金について解説します。税金と聞くと難しい印象をいだきます。ですが、ポイントを抑えればとても簡単です。また、税金がかからないようして、より有利に資産運用を行う方法についても紹介します。

本記事では初心者の方にわかりやすいように、極力簡単な表現でお伝えしていきます。

目次

まずは、投資信託の税金の基本からです。税金は投資信託から生じる「利益」に対して20.315%かかります。別の言い方にしますと、損をしたときには税金がからない、ということです。

税金は基本的に、投資信託で利益が出たときに20.315%かかる。

その投資信託から生じる利益は、大きく二種類に分けられます。

少し詳しく見てみましょう。

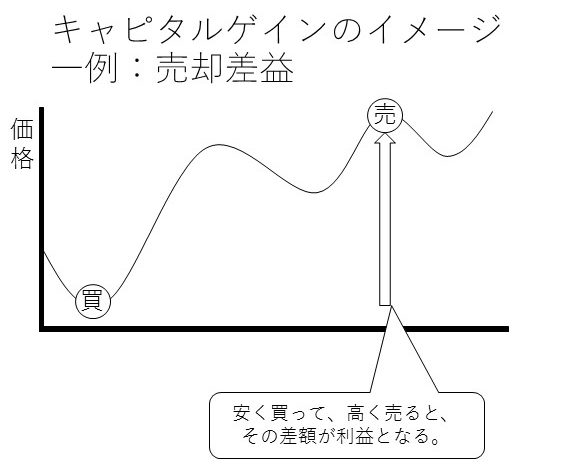

例えば、ある投資信託を1万円で買って、1.5万円に値上がりした時に売ったとします(手数料無視)。このように「安く買って、高く売る」と売却差益が生じます。※図表は筆者作成

この場合は、五千円が売却差益、つまり利益です。そのため、この五千円に20.315%の税金がかかります。

この売却差益のことをキャピタルゲインや譲渡益とも呼ぶこともあります。先に触れましたが、損をしたときには税金は発生しません。つまり、「高く買って、安く売った」時には税金が発生しません。

投資信託を買った時よりも高い値段で売ると、売却差益が生じる。これは利益なので税金が20.315%かかる。

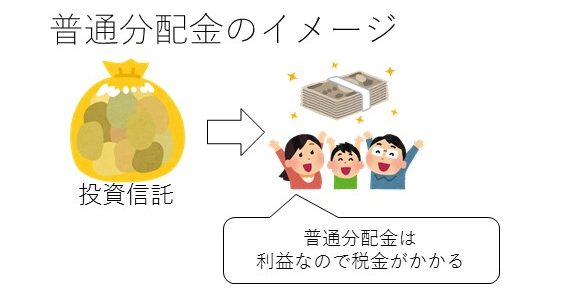

投資信託によっては、分配金が出るものがあります。利益としての普通分配金に対しては、税金がやはり20.315%かかります。

この普通分配金のように、持っている間に入ってくる利益をインカムゲインと呼ぶこともあります。

投資信託の普通分配金は利益なので税金が20.315%かかる。

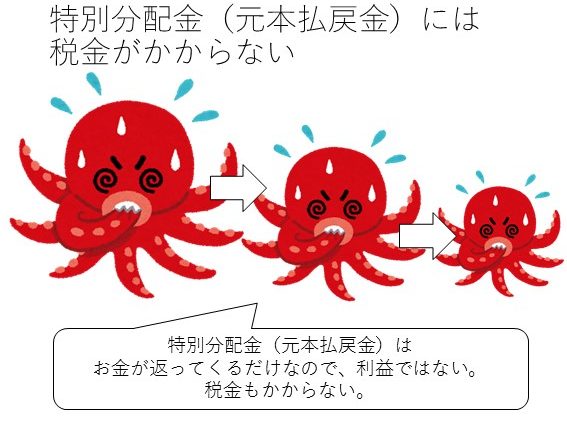

ちなみに、投資信託の分配金には特別分配金(元本払戻金)というのもありますが、こちらには税金がかかりません。それは、特別分配金(元本払戻金)とは利益ではないからです。自分の出したお金が返ってくるだけです。そのため税金はかかりません。

ただ、持っている間にかかるお金(信託報酬)が発生しているので、実質的にはお金が減っていることになり、運用上は困った存在だと考えられます。

図はタコが自分の足を食べて、次第に体が小さくなるイメージです。正式な用語ではありませんが、特別分配金(元本払戻金)はタコ足配当などとも呼ばれます。

しばしば「分配金が多い方がお得だろう・毎月または隔月などで分配金が出る方がお得な気がする」というのは、単純に誤解です。

なぜそうなのか?につきましては、以下の記事に詳しく解説がしてあります。ご興味のある方はご覧いただければ幸いです。

投資信託の特別分配金(元本払戻金)は利益ではないので税金はかからない

おさらいです。税金は利益に対して20.315%かかります。ですから、税金を求める基本的な計算式は「利益×20.315%=税金」です。

でも、これだけだとちょっと具体的な金額がイメージしにくいですね。一例を交えながら見てみましょう。

利益×20.315%=税金

例えば、投資信託の売却差益が百万円だったとします。この場合の税金はいくらでしょうか?

つまり、投資信託で百万円の売却差益が出た場合は、20万3150円を税金として納めることになります。

普通分配金が十万円出たとします。この場合の税金はいくらでしょうか?

つまり、投資信託で十万円の普通分配金が出た場合は、およそ2万315円を税金として納めることになります。

とはいえ、投資信託で資産運用をされている方のほとんどは「税金を支払った感覚がない」のではないでしょうか。

じつは、証券会社などに投資用の口座を開いた際に、「特定口座 源泉徴収あり」を選択しておくと、納税・確定申告を証券会社側が自動的に行ってくれます。

源泉徴収とは?:さっくり言うと、「税金を天引きします」ということです。

そのため「税金を支払った感覚がない」かと思います。

証券会社などで口座を開く際に、選択肢は基本的に三つあります。

一般的には1の特定口座(源泉徴収あり)を選択することが多いかと思います。1の特定口座(源泉徴収あり)を選択すると、基本的に投資家は何もしなくてもかまいません。

| 名称 | 特徴 |

|---|---|

| 特定口座(源泉徴収あり) | 基本的に証券会社が書類を作成し、確定申告まで行ってくれる |

| 特定口座(源泉徴収なし) | 証券会社が書類を用意してくれる。投資家は確定申告が必要。 |

| 一般口座 | 投資家が書類を用意し、確定申告を行う。 |

上記3種類以外にも、iDeCo(イデコ)やつみたてNISAの口座があります。後述します。

それでは、より具体的に1年間や長期分散投資で40年間など投資をしたら、どのくらいの税金がかかるのか、見てみましょう。

仮に投資資金1千万円で投資信託を購入し、平均利益が5%だったとします。現実には価格が変動しますが、解説のため、簡略化しています。

この場合の税金はいくらでしょうか?(手数料無視)

中々大きな金額です。

上記の条件で、仮に40年間続いた場合の税金は合計でいくらでしょうか?年間で10万1575円の税金×40年間=406万3000円の税金となり、非常に大きな額となります。

できれば、上記のような高額の税金がかからない方が嬉しいのが心情です。

現在では、特定口座・一般口座以外にも、税制上優遇されているiDeCo(イデコ)やつみたてNISAの口座などがあります。

| 税制優遇されている口座の一例 | 概要 |

|---|---|

| iDeCo(イデコ) | 20歳から60歳まで加入できる。掛け金は人により異なる。運用益は非課税で再投資される所得税控除もある。 |

| つみたてNISA | 運用益に対して非課税・年間40万円まで拠出できる。最長20年間非課税。 |

特に、iDeCo(イデコ)では、利益に対してかかる税金以外にも、所得税控除というものがあり、現状での口座の中では最も節税効果が高いと考えられます。

iDeCo(イデコ)と節税に関してご興味のある方は、下記の関連記事をご覧いただければ幸いです。

どうしても効率的な資産運用を考えた場合には、税金が少し邪魔な存在となりがちです。そのため本記事では、税金について、ネガティブな意見が主体となってしまいました。

ただ、税金は富の再分配の仕組みとしては必要な存在です。投資で大きく利益を得た人は、より多くの税金を支払います。そしてそのお金は社会に還元されます。

誰でも、橋や道路・トンネルを無料で利用できますし。警察や消防も無料で利用できます。学校や病院だって税金で建てられているものがあります。誰しも税金の恩恵を受けています。

税金とは、いわばこの社会の利用料金のようなものかもしれません。前述のように投資信託からの利益には20.315%がかかります。その内訳は次のようになっています。

| 名称 | 率 |

|---|---|

| 所得税及び復興特別所得税 | 15.315% |

| 住民税 | 5% |

2011年3月11日に発生した東日本大震災からの復興には膨大なお金がかかります。そのため、現在では、復興特別所得税というものが、投資信託の利益にもかかります。

資産運用とは直接的には関係はありませんが、投資で利益を得て、税金を納めるという意義を考えると、投資というものがまた少し違う見方もできるかもしれません。

本記事では、投資信託にかかる税金について考察しました。長期での資産形成では、いかに税金を非課税にし、そのお金を再投資に回せるかということも重要なポイントです。本記事が皆様の資産運用の一助になれば幸いです。

投資信託を始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、一番のおすすめはSBI証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。

SBI証券口座開設はこちら