- 投資信託を選ぶポイントは「販売手数料や信託報酬等のコスト」「純資産総額と基準価額」「過去の騰落率」。

- 初心者は、低コストで値動きがわかりやすいインデックスファンドから始めるのがおすすめ。

- 複数の投資対象を組み合わせたバランスファンドもおすすめ。

- 短期的な値動きに一喜一憂せず、長期でじっくり運用を続ける。

公開日:2019年10月30日

「投資信託で資産運用を始めたい」と思っても、どの銘柄を買えばいいのか迷う人も多いでしょう。国内の投資信託は6000本以上あるからです。初心者が、この中から自分に合ったファンドを見つけるのは大変です。

この記事では、投資信託を選ぶ時のポイントと、おすすめの投資信託をご紹介します。将来の資産形成の参考にしてください。

なお、投資信託の始め方から知りたいという方はこちらの記事をどうぞ。

投資信託は、大勢の個人から少しずつ資金を集めて、その資金をさまざまな資産に分散します。個人が本格的な長期投資をするのに投資信託が適している理由は、以下の3つです。

たとえば、世界中の株式や債券に直接投資したいと考えた場合、数十億・数百億の資金が必要です。また、数百銘柄を個人で管理していくのは事実上不可能です。

しかし、世界中の株式や債券に投資する投資信託なら、1000円程度の少額でも投資できます。少額投資でも、長期で時間をかけてコツコツ投資を続けていけば、大きな資産を貯めることも可能です。

投資信託は、専門家であるファンドマネージャーが運用してくれます。ただ、専門家が運用すれば必ず高いリターンが保証されるという意味ではありません。ファンドマネージャーがきちんと投資家の資産を管理してくれるということです。

個人投資家が世界中のさまざまな資産に投資して管理するというのは、非常に手間がかかり面倒です。昼間の仕事や家事で疲れているのに、夜や休日のプライベートの時間を投資に使いたくないという人も多いでしょう。

投資信託なら面倒な売買や資産管理は専門家に任せ、投資以外のことに時間を費やすことができるのです。

投資はまとまった資金が必要になると考えている人も多いでしょう。実際、株式や債券投資の場合、100万円以上のまとまった資金が必要になる銘柄もあります。

しかし、投資信託の積立投資なら100円からできるネット証券もあります。たとえば、ネット証券最大手であるSBI証券の投信積立のサービス内容は以下の通りです。

出典:SBI証券

SBIの投信積立は、1銘柄100円から積立できます。「少額から投資を始めたい」という初心者にもピッタリです。

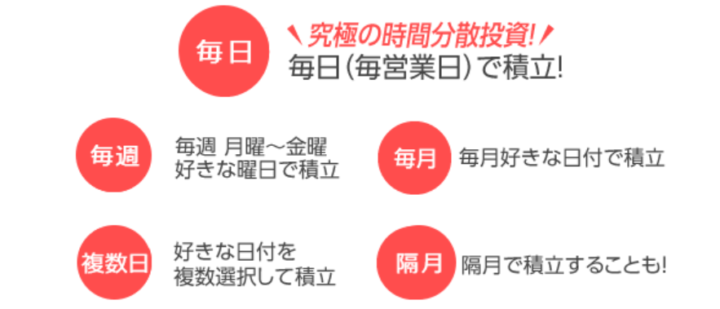

買付コースは、「毎日・毎週・毎月」など5コースから選択可能で、決まった日に一定額を自動で買い付けしてくれます。

出典:SBI証券

ただ頻繁に買い付けをすると、「手数料が多くかかるのでは?」と考える人もいるのではないでしょうか。しかし、SBI証券ではノーロードファンド(買付手数料無料)のファンドも多数用意しています。ノーロードファンドなら、手数料を気にしないで積立投資を続けることができるのです。

しかし、毎月100円で積立していても、ほとんど資産は増えません。子供の教育資金や老後の生活資金を準備するなら、ある程度の金額を積み立てていく必要があります。

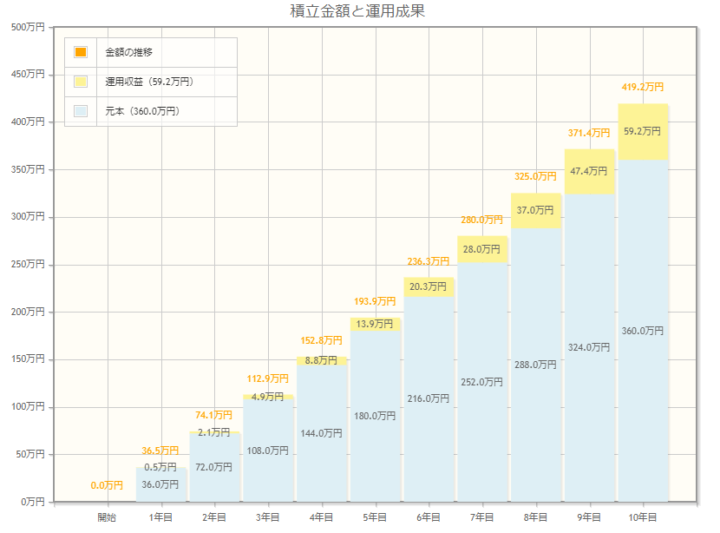

それでは、どの程度のお金を積み立てていけばいいのでしょうか。積立投資の結果は、金融庁の資産運用シミュレーションで確認することが可能です。

たとえば、毎月3万円・年率3%で10年運用した場合の最終積立金額は、4,192,243円になります。サイトでは、以下のように積立金額と運用成果を確認できます。

このシミュレーションは複利運用の結果です。複利運用とは、1年間の運用で得られた利益を再投資することです。

利益を再投資するので、運用期間を経るごとに、どんどん元本が増えていきます。複利で運用すると、再投資効果によって収益はより大きくなるのです。

再投資効果は、運用期間が長期になるほど高まります。現在まとまったお金がなくても、時間を味方につけて複利運用することで、大きな資産を作ることが可能なのです。

それでは、投資信託を買うにはどこがいいのでしょうか。投資信託は証券会社や銀行などの金融機関(販売会社)で購入できるので、「とりあえず自分が利用している銀行に行く」という人も多いのではないでしょうか。

たしかに、対面型の銀行や証券会社は担当者がいるので、いろいろ相談できるというメリットがあります。ただ、金融機関の担当者は販売のプロであって、運用のプロではありません。顧客ニーズに合わせるよりも、販売手数料が取れる投資信託を勧めてくる可能性もあるのです。

一方、ネット証券は自分で銘柄を選ぶ必要がありますが、店舗に出向く必要がなく、スマホやパソコンを使って24時間いつでも注文できます。投資信託の種類も豊富で、手数料がかからないノーロードファンドが多いのも特徴です。

最低投資金額も対面型の金融機関よりも低く、気軽に始められます。ただし、投資家自身が買うべき銘柄を選ぶ必要があります。

投資信託を選ぶ際の注意点についても確認しておきましょう。

投資信託のコストは、主に次の2つです。

販売手数料は、投資信託を購入するときにかかるコスト。申込価額の数%を費用として支払います。

販売手数料は、ファンドによって異なりますが、0~3%程度かかるのが一般的です。仮に販売手数料が3%だとすると、税込みでは3.3%(消費税10%)になります。100万円投資したとすると、33,000円の手数料がかかる計算になるのです。

販売手数料は投資した資金を確実に目減りさせてしまうので、なるべく低いファンドを選ぶべきです。最近は、販売手数料がかからない「ノーロードファンド」も増えています。投資信託の数は6,000本以上ありますが、ノーロードファンドから選ぶことで、かなりの数を絞り込むことができます。

ノーロードファンドでも、運用期間にかかるコストである信託報酬の差があります。信託報酬とは、投資信託を保有している間、信託報酬の保有額に応じて日々支払う費用です。

信託報酬は投資信託を保有している間ずっとかかるコスト。長期で運用すればするほど信託報酬の差は大きくなるので、なるべく低いファンドを選ぶようにしましょう。

ノーロードファンドの中から、さらに信託報酬の低いファンドを選べば、コストを抑えることができます。

コストを確認したら、「純資産総額」と「基準価額」をチェックしましょう。純資産総額は、投資家から集めた資金の総額にファンドの運用結果を加え、負債(コストなど)を差し引いた金額。ファンドの運用実績や分配金によって、純資産総額は増減します。

たとえば、1万円ずつ1万人が購入すると1億円。運用がうまくいき3%の運用益を出すと、純資産総額は1億300万円になります。また基準価額は、投資信託の売買価格のことです。その時の純資産総額を1万口当たりの時価評価にしたもので、計算式は以下の通りです。

投資信託の取引には、「口数」という単位を使います。たとえば、1万口のファンドで純資産総額が1億円なら、基準価額は1万円(1億円÷1万口)。口数が1万口のまま変わらず、運用益によって純資産総額が1億5,000万円に増えると、基準価額は15,000円(1億5,000万円÷1万口)になります。

投資信託の新規募集時の基準価格は、すべて1万円(1万口)に設定されています。投資信託を選ぶ際は、純資産総額が大きく基準価格が上昇している銘柄を選ぶと安心です。

投資信託の騰落率とは、半年や1年など特定の期間において、ファンドの基準価額がどれだけ変動したかの変動率を表す数値で、ファンドの運用成績を測るものです。ただし、期間によって騰落率は違うので、短期的にマイナスでも長期間ではプラスということもあります。

騰落率は短期だけでなく、長期も確認するようにしましょう。

投資信託は、運用手法によって、主に次の2つに分類できます。

日経平均株価やTOPIX(東証株価指数)などの指数をベンチマークとして、ベンチマークの値動きに連動するように運用する手法です。

対象企業の調査や研究を行い、ベンチマークを上回る運用成果を目指す手法。アクティブファンドは市場平均以上の利益を得られる可能性があるのは魅力ですが、逆に市場平均以上の損失を被る可能性があります。

また銘柄を選定するための調査・研究の費用がかかるので、インデックスファンドと比べるとコストが高くなる傾向にあります。

投資信託で資産形成するには、まずコストの低いインデックスファンドで始め、市場平均並みのリターンをコツコツと積み上げていくことを目指しましょう。

さらに、株式や債券など複数の投資対象を組み合わせた「バランスファンド」もおすすめ。1本の投資信託を購入するだけで、幅広い資産に分散投資できるからです。

分配金とは、投資信託の決算時に投資家に支払われるお金。決算の頻度はファンドによって異なりますが、毎月分配金が出るファンドが人気です。リタイア世代にとって、年金のように安定的に分配金を受け取れる毎月分配金型ファンドは、決して悪いものではありません。

しかし老後資金を作るために資産形成している層にとって、分配金は必要ありません。分配金を元本に組み入れて運用することで、複利効果が見込めるからです。

複利効果とは、運用益を再投資することで、いわば利息が利息を生んで膨らんでいく効果のことです。将来のための資産づくりを目指すなら、分配頻度の低い、もしくは分配金が出ないファンドを選ぶようにしましょう。

それでは、おすすめのファンドをご紹介します。

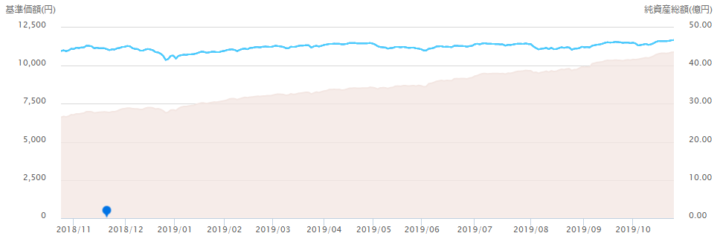

出典:三菱UFJ国際投信

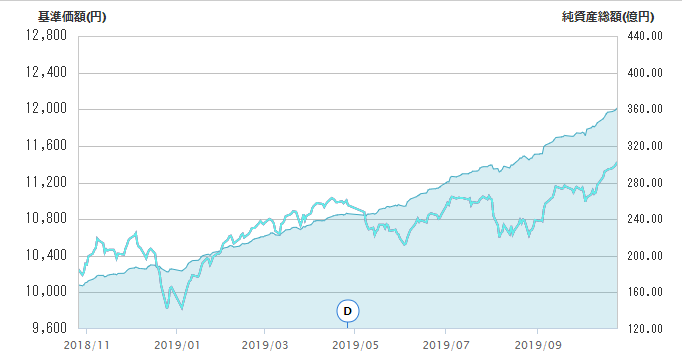

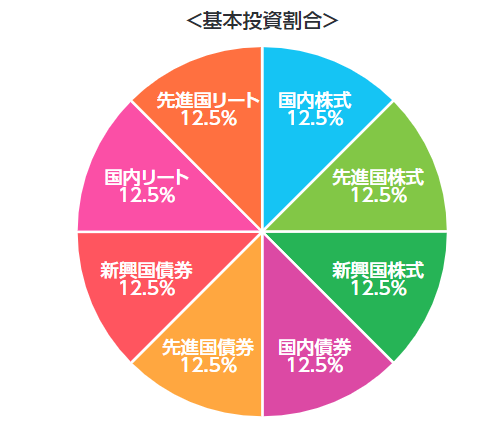

国内外の株式や債券・REIT(不動産投資信託)などに、それぞれ12.5%ずつ均等に投資を行うバランスファンドです。

出典:三菱UFJ国際投信

最大の魅力は運用コストの低さ。信託報酬はバランス型ファンドとしては非常に低い0.152%。類似のバランスファンドが信託報酬を引き下げた時に、それに連動して引き下げを行う点も魅力です。

リバランス(資産の再配分)も自動で行なってくれるため、投資後に投資配分の調整を考える手間がかかりません。

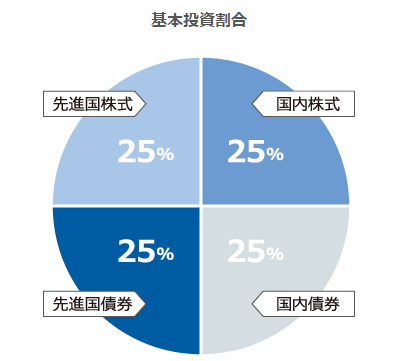

国内株式・国内債券・外国株式・外国債券の4資産に25%ずつ均等に分散投資を行うインデックス型のバランスファンド。購入時と換金時の手数料は無料で、信託報酬も0.152%と、バランスファンドで最安水準です。

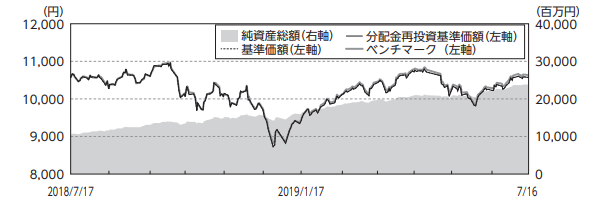

出典:楽天投信投資顧問

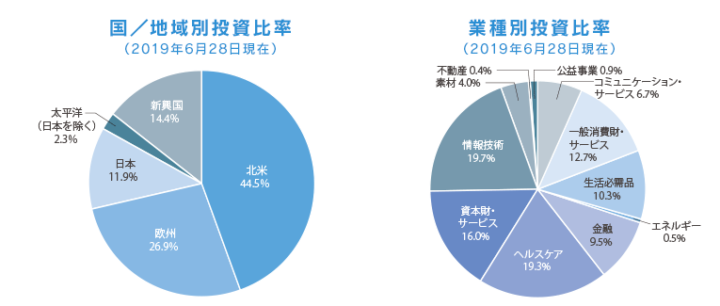

世界の株式市場の動きを捉えることを目指すファンドで、「バンガード・トータル・ワールドストックETF(略称:VT)」が主な投資対象です。

VTは、先進国から新興国まで世界47ヶ国・約8000銘柄に投資できるETF(上場投資信託)で、これ一つで国際分散投資が実現できます。また債券には投資せず、基本的には株式に100パーセント投資するファンドです。

人気がある「VT」を日本円で気軽に購入できるようにし、信託報酬も0.22%とコスト面においても非常に優秀なファンドです。

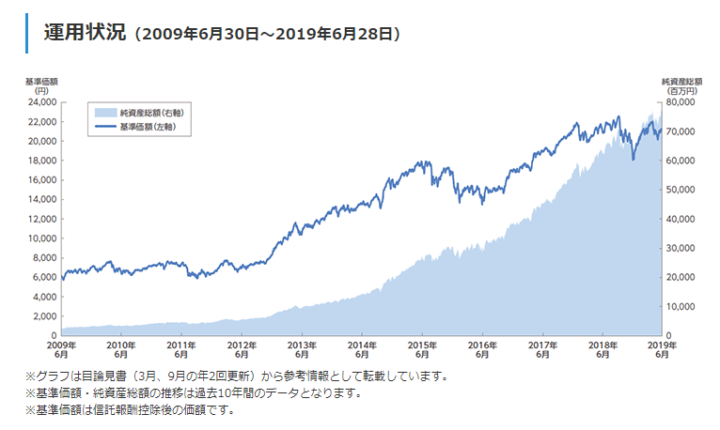

出典:セゾン投信

投資対象は、海外および日本の株式に幅広く分散投資。投資先は企業分析や長期的な視点などの基準から選ばれています。

アクティブファンドなので信託報酬は1.35%とやや高めですが、10年以上にわたり優秀な運用成績を残しているので、評価が非常に高いファンドです。

以下の図のように、国内株式を含めた世界の株式に広く分散投資できるため、安定感も高くなっています。

出典:セゾン投信

初心者の資産運用に投資信託は最適の金融商品です。プロのファンドマネージャーに運用を任せることができ、少額から分散投資できるからです。しかし、多くの種類があるので銘柄を決めるのは難しいでしょう。

投資信託の銘柄を選ぶ際のポイントは以下の3つです。

今回は、これらのポイントから4銘柄を紹介しました。資産運用は10年、20年といった長期で運用を考えるべきです。短期的な値動きに一喜一憂せず、じっくりと運用を続けるようにしましょう。

投資信託を始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、一番のおすすめはSBI証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。

SBI証券口座開設はこちら