- 子供のために医療保険(共済)へ加入する前に、子供に対する公的な医療助成制度について知ることが大切です。

- 子供に対する公的な医療助成制度について知ると、子供に対する医療保険の必要性が判断しやすくなります。

- 広く考えますと、子供のために医療保険(共済)へ加入する目的は個々によって異なるため、必要・不要を一概に決めつけることはできません。

公開日:

子供が誕生しますと、我が子のために貯蓄や生命保険に加入するなど、将来を考えた行動に移される親御さんが多いと思います。

たとえば生命保険を例にしますと、親が加入する死亡保険や医療保険をはじめ、子供を対象にした学資保険や医療保険(共済)などの新規加入が挙げられます。

本記事では、これらの中の内、子供のための医療保険(共済)の加入に焦点をあて、加入前に確認しておきたい考え方とポイントについて紹介します。

目次

子供のために医療保険(共済)へ加入するのは必要なのか、不要なのか議論をされることが多々ありますが、この答えにつきましては、どちらも誤った考え方ではないと筆者は感じています。

それは、子供に対して親が抱えている想いや考え方は、個々によって異なるからです。

ただし、家計が苦しい状態で子供の医療保険(共済)は無理に加入するべきものではなく、公的医療助成制度を知った上で加入判断するべきものだと考えます。

子供に対する医療について、公的な医療助成が受けられる主なものには、以下のようなケースが挙げられます。

子供のための医療保険(共済)の加入は必要なのか、不要なのかについては、そのほとんどが子供が医療を受ける場合の医療助成が議論されておりますが、箇条書きで紹介しましたように様々な助成があるため、本来ならばこれらを総合的に考慮した上での判断が必要と言えます。

なお、次項より子供が医療を受ける場合の主な3つの助成制度についてポイントを紹介していきます。

乳幼児医療費助成制度とは、0歳から小学校就学前の子供が病院などで診察などの医療サービスを受けた場合において、その医療費をお住いの地方自治体が助成する制度のことを言います。

乳幼児医療助成制度は申請が必要になるほか、お住いの市区町村や世帯の所得金額などによって、助成内容や一部自己負担となる金額が異なるため、お住いの市区町村の担当課へ尋ねることやWEBサイトなどで確認しておくことが大切です。

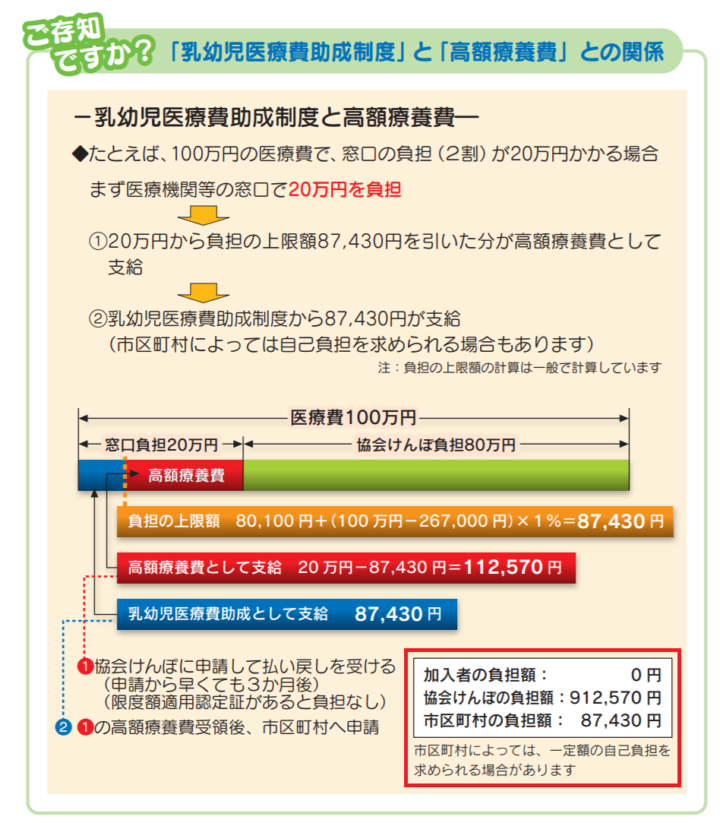

高額療養費制度とは、入院や手術などによって、医療費が高額になってしまった場合に、加入している公的保険から医療費が補助される仕組みになっておりますが、乳幼児医療費助成制度と高額療養費制度との関係は以下のイメージ図の通りです。

出典:https://www.kyoukaikenpo.or.jp/

通常、高額療養費制度を適用した場合は自己負担の医療費が発生することになりますが、例外を除き、0歳から小学校就学前の子供の場合、乳幼児医療費助成制度によって加入者の医療費負担がかかっていないことが分かります。

そのため、自己負担をしなければならない費用があったとしても、極度に心配をする程の金額にならないと考えることもできます。

義務教育就学児医療費助成制度とは、義務教育就学期間中の子供が、病院などで診察などの医療サービスを受けた場合において、その医療費をお住いの地方自治体が助成する制度のことを言います。

義務教育就学児医療費助成制度は、小学生および中学生の医療費をお住いの地方自治体が助成する制度ですが、基本的な考え方は先に紹介した乳幼児医療費助成制度と大きく変わりません。

小児慢性特定疾病医療費助成制度とは、以下のような重篤な病気にかかっている場合で、入院または通院が必要な18歳未満の子が助成対象となる制度のことを言います。

なお、子供が18歳に達した時点において、上記の重篤な病気によって引き続き医療を受ける必要がある場合で、病状が助成の認定基準を満たしている場合は、20歳に達するまで助成を延長することができます。

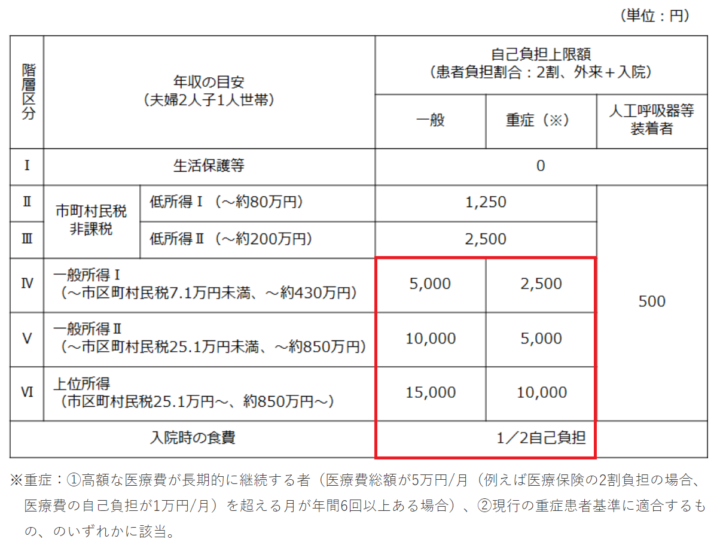

小児慢性特定疾病医療費助成制度における自己負担金額につきましても、すでに解説した乳幼児医療費助成制度と高額療養費制度との関係のように、大きな医療費の負担を強いられることはありません。

小児慢性特定疾病医療費助成制度における自己負担金額は、上位所得者であったとしても、月額あたり15,000円が自己負担上限額になっていることが確認でき、一般の所得者の場合、5,000円から10,000円の範囲内となっています。

重篤な病気を抱えている子を持つ親御さんとしては、精神的にも肉体的にも辛い日々を送ることになる一方、金銭面については国や地方自治体などが助成する仕組みが確立されています。

ここまで、乳幼児医療費助成制度、義務教育就学児医療費助成制度、小児慢性特定疾病医療費助成制度といった3つの医療助成制度について紹介しましたが、補足事項として、これら3つの制度における大切なポイントをまとめて紹介します。

子供に対する公的な医療助成制度について押さえるべきポイントを知りますと、子供のための医療保険(共済)へ加入することが、自分たちにとって必要なのか、不要なのか判断がしやすくなります。

また、子供のために医療保険(共済)へ加入する目的が、もしもの医療費の補填なのか、将来のためなのか、加入目的の違いによっても必要性は大きく分かれることになると考えられ、必要・不要を一概に決めつけることはできないわけです。

子供のために医療保険(共済)へ加入することを必要・不要と考えるのではなく、親が子供に対してどのようにしたいのかをまずもって考えることが大切です。

我が子を想う気持ちはどこの親も同じですから、たとえば、小さな頃から医療保険(共済)へ加入することも、大人になってから子供や孫へ資金援助をすることも、親が子供の将来を考えた行動をしていることに変わりありません。

目先の部分だけに固執するのではなく、柔軟に物事を考える余裕を持っておきたいものです。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら