公開日:

通常、生命保険に加入するためには、健康状態が良好なほか、過去に大きな病気や治療歴などが無い必要があります。

ちなみに、妊娠は、病気にはあたらないため、問題なく生命保険に加入できそうですが、実のところ、妊娠の時期や申し込みのタイミングによっては、生命保険に加入できないことがあるのは確かです。

そこで本記事では、妊娠中における生命保険の加入を中心に、押さえておきたいポイントを解説していきます。

目次

妊娠がわかりますと、今まで保険に加入していない人が医療保険の加入を検討したり、現在加入している保険の見直しや変更をしようとする心理が働いてしまうものです。

この時、一般的な妊娠における保険加入の取り扱いについてあらかじめ知っておかなければ、ご自身が思い描いた希望の通りに物事が進まないことがありますので注意が必要です。

なお、妊娠におけるタイミングと医療保険加入の取り扱いについては、以下の通りです。

こちらは、あくまでも健康状態が良好で大きな病歴や治療歴が無い前提となりますが、妊娠が分かる前であれば、基本的に希望の医療保険に加入することができます。

本記事の最も重要なポイントと言えますが、新規で医療保険に加入する場合や現在加入している生命保険の見直しをするのであれば、妊娠が分かる前で、希望の保険に加入できる状態の時に行うことが望ましいと言えます。

妊娠中や妊娠の経過に問題が無い場合で医療保険に加入する際は、医療保険そのものに加入することはできる可能性は高いものの、妊娠に関連のある保障に対しては、保障の対象外とされるのが一般的です。

こちらは、保険の申し込みを行った保険会社によって判断基準が分かれるところになりますので、妊娠中に医療保険に加入する場合は、あらかじめ加入の可否も含めて確認されることをおすすめします。

妊娠中で妊娠の経過に問題がある場合、基本的には保険会社からの引受が成されず、保険に加入することができません。

このような場合、出産した後に医療保険に加入する方法や後に解説を進める少額短期保険や共済といった生命保険とは違うものに加入して保障を準備するなどの方法も考えられます。

ただし、後述する出産に関係する各種制度についてあらかじめ知った上で、ご自身にとって最適な判断をすることが重要になります。

こちらは二回目以降の出産をされる女性の方を対象にした情報となりますが、過去に帝王切開で出産したことがある場合、次の出産における帝王切開の保障は不担保となる場合が一般的です。

なお、帝王切開による出産は、手術の取り扱いとなり、医療保険の保障対象となるため、入院給付金や手術給付金が保険金として支払われるのと支払われないのでは雲泥の差が生じることになります。

妊娠中の女性が、医療保険に加入する際、保障内容が一時的に不利になる場合が多く、希望に沿った保障を受けられない可能性もあります。

そのため、妊娠中に医療保険に入るべきなのか悩む人も多いと思われますが、ここでは、疑問や悩みを解決するヒントとして、妊娠中の女性が知っておきたい出産にかかる各種制度とポイントについて紹介していきます。

出産育児一時金とは、子供を出産した場合に支給されるお金のことを言い、基本的には、出生した子供1人につき42万円が、加入している公的保険から支払われます。

公的保険には、健康保険や国民健康保険などの種類がありますが、どの種類に加入していたとしても、支給される条件や金額は基本的に変わりません。

ポイントは、出産した場合、公的保険からお金が支給されるため、自己負担をするお金はさほどかからないところにあります。

出産は、病気ではないため、出産にかかる分娩費用は公的保険の保障対象外となり、全額自己負担扱いとなります。

この時、出産をする医療機関によって分娩費用は異なりますが、あらかじめ出産育児一時金の直接支払制度を活用して、出産育児一時金と出産費用を相殺する手続きを取っておくことが一般的です。

これによって、出産育児一時金の請求手続きや一時的にまとまったお金を支払わなくても良いメリットが得られます。

なお、出産育児一時金に関する詳細につきましては、以下、同サイト内で公開している記事に一通り目通しして確認してみることが望ましいでしょう。

出産手当金とは、健康保険に加入している被保険者が、出産をするために休んだ場合に支給されるお金のことを言い、勤務先から給与が支払われない代わりの収入保障という大切な目的がある制度です。

ただし、出産手当金は、前項の出産育児一時金のように、出産する女性であれば誰でも支給されるものではないため、ご自身は、支給の対象になるのかどうかあらかじめ確認しておくことがとても大切です。

出産手当金は、健康保険に加入している被保険者が支給対象となるため、国民健康保険に加入している女性および健康保険の被扶養者のほか、健康保険の任意継続被保険者や任意継続被扶養者は、出産手当金が支給されることはありません。

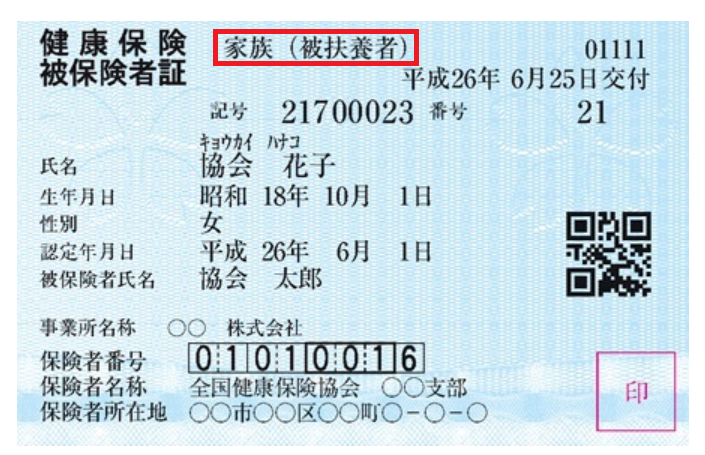

なお、出産手当金が支給されるかどうかの簡単な判別方法は、ご自身が保有している健康保険証を確認し、以下、赤枠箇所のように、支給対象外の立場になっていないか確認することで簡単に行えます。

出典:https://www.kyoukaikenpo.or.jp/

上記図は、協会けんぽの健康保険証の例ですが、被扶養者となっているため、この場合、仮に、協会花子さんが出産したとしても、出産手当金が支給されることはありません。

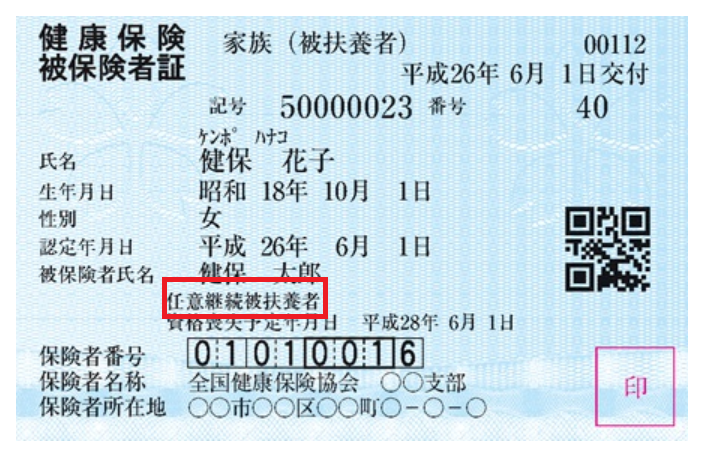

出典:https://www.kyoukaikenpo.or.jp/

上記図では、任意継続被保険者が健保太郎さんの例ですが、ポイントは、女性の方で健康保険証に任意継続被保険者という文言が記載されている部分にあります。

健康保険の任意継続被保険者は、出産手当金の支給対象外です。

出典:https://www.kyoukaikenpo.or.jp/

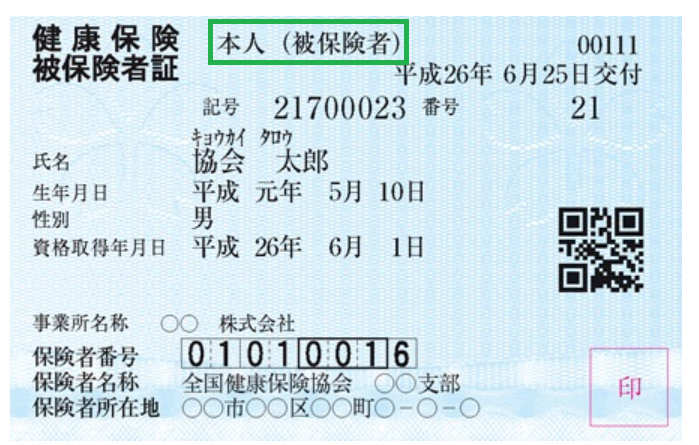

被扶養者および任意継続被扶養者は、いずれも出産手当金の支給対象外です。なお、出産手当金が支給対象となる、健康保険の被保険者の確認方法は、以下の通りです。

出典:https://www.kyoukaikenpo.or.jp/

上記図は、男性である協会太郎さんの例ですが、ポイントは、出産する女性が被保険者である部分となりますので、女性の方で、ご自身の健康保険証に本人(被保険者)という文言が記載されていれば、出産手当金の支給対象と簡単に判別することができます。

出産手当金は、健康保険の被保険者が、出産をするために仕事を休んだ場合に支給されるお金ですが、支給対象となる期間は、産前産後休暇中になります。

なお、出産手当金が支給されるためには、本記事で紹介した大まかな解説のほかにも細かな条件もあることから、出産手当金について気になる方は、以下、同サイト内で公開している記事に一通り目通ししてみるのが望ましいでしょう。

高額療養費制度とは、医療費が高額となった場合に一定の自己負担金額まで医療費負担を減らすことができる制度のことを言いますが、出産の場合、正常分娩なのか異常分娩なのかによって取り扱いが全く異なります。

なお、正常分娩の場合は、高額療養費制度を適用することはありませんので、以下、異常分娩の場合について触れておきます。

厚生労働省では、異常分娩について、分娩に係る異常が発生し、鉗子娩出術、吸引娩出術、帝王切開術などの産科手術または処置などが行われるものとしています。

ポイントは、異常分娩によって出産した場合、健康保険や国民健康保険といった公的保険の保障対象(保険適用)となるほか、異常分娩に要した高額な医療費は、高額療養費制度の対象になるところにあります。

異常分娩による出産の場合、産科医からあらかじめ産科手術による旨を告げられることも多く、そのような場合は、事前に限度額適用認定証の交付を受けておくと良いでしょう。

限度額適用認定証の交付を受けることで、先に解説をした高額療養費について後日請求手続きをする必要もなく、かつ、まとまったお金を一時的に負担する必要がないため、出産後で時間的な余裕を持ちにくい多くの女性にとって便利な制度です。

医療費控除とは、1月1日から12月31日までの1年間において、支払った医療費が多額になった場合に、所得税や住民税など納めるべき税金を軽減させられる制度のことを言います。

医療費控除は、出産をする時期的なタイミングが大きく影響することになりますが、出産するために定期的に産科などの医療機関に通い、出産も同じ年に行った場合などは、特に、医療費控除が適用しやすい傾向にあります。

医療費控除は、1月1日から12月31日までの1年間において、世帯全員の支払った医療費をすべて合算して適用することが可能です。

また、医療費控除を適用するには、確定申告を行わなければならないほか、所得によって適用できる医療費控除の金額が異なる特徴もあります。

なお、医療費控除の詳細については、以下、同サイト内で公開している記事に一通り目通しいただくことで、ポイントや手続方法を確認することができます。

これまでの各種制度を踏まえますと、あくまでも筆者個人の主観となりますが、妊婦さんが、妊娠中に保険加入することに反対です。

この理由について、2つの理由を上げ、合わせて、それでも保障が必要な妊婦さんを対象に妊娠中でも加入できる保険について触れていきます。

妊婦さんが、妊娠中に保険加入することに反対の1つ目の理由は、妊娠中の保険加入は、保障内容と加入目的がかけ離れる可能性が高いためです。

仮に、医療保険に加入する場合、妊婦さんが求めている出産にかかる医療保障が不担保となる場合がほとんどであるため、そもそも求めている保障が一時的に得られないことがあります。

そのため、本来の保険加入の目的から外れているのではないかと考えられることが1つ目の反対理由です。

妊婦さんが、妊娠中に保険加入することに反対の2つ目の理由は、正常分娩も異常分娩も極端に大きな自己負担を強いられにくく、貯金でカバーできるためです。

たとえば、正常分娩で50万円のお金がかかった場合、出産育児一時金から42万円支給されるため、差し引きすると8万円の自己負担金額です。

異常分娩で高額な医療費がかかった場合、高額療養費制度が適用でき、かつ、出産育児一時金も支給されるため極端に大きな自己負担を強いられにくいと考えられます。

妊婦さんの中には、とにかく保障が無いと不安という方もおられると思います。そのような方の場合、妊娠中の一時的な保障の準備として、少額短期保険(ミニ保険)を検討してみるのも良いでしょう。

少額短期保険は、保険期間が1年間と短く保険料が掛け捨てとなりますが、妊娠中の一時的な保障をどうしても欲しいという方にとっては加入検討してみる価値はあると思われます。

妊婦さんが、少額短期保険に加入する場合、妊娠10ヶ月まで、妊娠27週までなど少額短期保険によって加入できる時期が異なるほか、保障がされない免責期間や医療保険のように不担保扱いとなる場合もあります。

そのため、妊娠が分かり、少額短期保険の一時的な保障が必要な場合は、できる限り早く加入手続きを済ませておくのが望ましいと考えられます。

本記事の最後に、保険会社が販売している医療保険と少額短期保険の主なポイントを比較した表を紹介しておきます。

なお、妊婦さんが、それぞれに加入するものとした場合の比較とします。

| 種類 | 医療保険 | 少額短期保険 |

|---|---|---|

| 妊娠中の加入 | 時期や状態によっては加入することができない | 加入しやすい |

| 保障内容 | 妊娠にかかる保障は不担保となる場合が一般的 | 選んだ少額短期保険によって様々であるため、特に注意と確認が必要。

正常分娩・異常分娩を問わずに保障されるものもある |

| 保険料 | 契約内容によるが、少額短期保険に比べて高い | 安い |

| 保険期間(保障期間) | 契約内容によるが、一生涯や10年間など長い | 1年間の更新契約 |

妊娠中に生命保険に加入することはできるものの、十分な保障が確保できている保険契約とは言い切れない場合があります。

そのため、妊婦さんは、公的保険の制度を踏まえた上でもなお、保障が必要なのか、その必要性について再検討してみるべきでしょう。

また、将来において妊婦になる予定がある場合、すべり込みで生命保険の加入や見直しを検討するのではなく、先々のことも考えて余裕を持った保険対策をしておきたいものです。