公開日:2019年8月18日

配偶者控除は、夫や妻を扶養している場合に適用することができる所得控除にあたり、所得税や住民税を軽減させることができる制度です。

この配偶者控除は、平成30年より新たに法律の改正されたものが適用されることになったのに伴い、年末調整や確定申告において、特に、夫婦共働き世帯の方は節税になる可能性が高くなりました。

そこで本記事では、法改正によって変わった内容について、大まかなポイントをわかりやすく紹介していきます。

目次

はじめに、平成30年から法改正が施行された配偶者控除の内容について、国税庁が公開している資料からポイントを2つ紹介していきます。

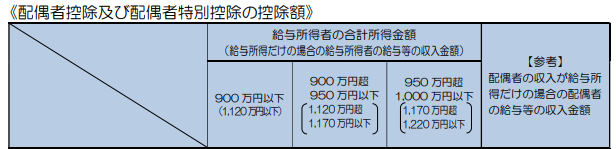

これまでの配偶者控除は、高収入の方であったとしても、収入の制限を問われることはありませんでしたが、法改正によって、年収1,220万円(給与収入の場合)を超える方は、配偶者控除および配偶者特別控除の適用が受けられなくなりました。

こちらの法改正は、大きな会社の役員や中小企業の社長などといった方が主に多くあてはまる可能性が高いものと考えられます。

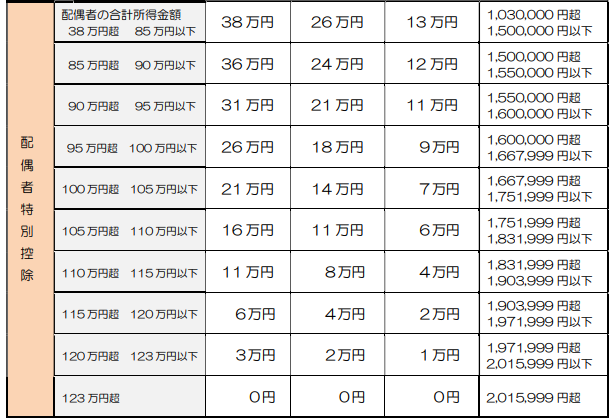

配偶者特別控除は、配偶者控除とは異なり、配偶者の合計所得金額に応じて、それにあった所得控除を扶養している夫や妻が受けられる仕組みとなっています。

今回の法改正によって、配偶者特別控除の控除額が、従来よりも広がったことから、夫婦共働きで、かつ、配偶者の収入がさほど高くない世帯の場合は、節税できる可能性がとても高くなりました。

前項では、配偶者特別控除の控除額が、従来よりも広がったことによって、夫婦共働きで、かつ、配偶者の収入がさほど高くない世帯の場合は、節税できる可能性がとても高くなったことをお伝えしました。

上記表の要点をざっくりまとめますと、仮に、夫婦がそれぞれ給料の支給を受けている共働きであったとし、夫婦いずれかの年収がおおむね201.5万円以下であれば配偶者特別控除が受けられ、世帯にとって多少なりとも節税になるということを意味します。

そのため、パート勤務をしている配偶者をはじめ、契約社員や正社員で年収が低い配偶者がおられる世帯で、条件にあてはまる場合は、配偶者特別控除が適用できることになります。

また、共働き世帯のお金管理については以下記事もおすすめです。

今回の法改正によって、これまでは、配偶者特別控除の適用が受けられなかった世帯が配偶者特別控除を適用できることになる一例と節税効果をここから紹介していきます。

なお、世帯の前提条件は以下の通りとします。

| 項目 | 夫 | 妻 |

|---|---|---|

| 収入金額(年収) | 300万円 | 170万円 |

| 所得控除の額の合計額 | 86万円 | 70万円 |

| 源泉徴収税額 | 5.5万円 | 2.5万円 |

| 配偶者控除

または 配偶者特別控除の適用可否 |

× | × |

| 項目 | 夫 | 妻 |

|---|---|---|

| 収入金額(年収) | 300万円 | 170万円 |

| 所得控除の額の合計額 | 86万円

(配偶者特別控除除く) |

70万円 |

| 源泉徴収税額 | 5.5万円 | 2.5万円 |

| 配偶者控除

または 配偶者特別控除の適用可否 |

〇 | × |

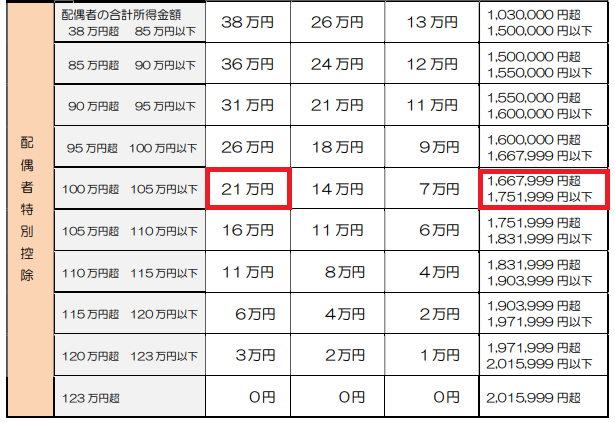

| 配偶者特別控除 | 21万円 | - |

| 所得税の節税効果 | 1.25万円 | - |

法改正前の配偶者特別控除は、仮に、今回の例のような場合ですと、妻の収入金額(年収)が、140万円以下であることが適用の条件となっていました。

しかし、平成30年からの法改正によって、配偶者の収入が給料のみの場合、年収が201.5999万円以下であれば、夫が配偶者特別控除の適用が受けられるようになったため、年収が170万円の妻を夫が配偶者特別控除の対象とすることができるようになりました。

その結果、夫は、これまでよりも1.25万円多く所得税の還付が受けられることになり、納めるべき税金が少なくなります。

また、今回のシミュレーションでは紹介しませんが、これによって、夫が、翌年度に納めなければならない住民税も少なくなり、結果として、毎月の給料から天引きされる住民税額も少なくなります。

このような結果より、世帯全体で家計のお金を考えた時、納めるべき税金が少なくなるということは、その分、手元に残るお金が多くなることを意味し、配偶者特別控除を知っている方と知らない方に差がつく節税ポイントであると言えるでしょう。

夫婦が共働きで、さらに夫婦いずれも会社員などで毎月の給料や賞与(ボーナス)のみが収入である場合、配偶者特別控除が適用可能かどうかの確認方法は、とても簡単です。

最も手っ取り早く確実な方法は、毎年11月下旬から12月上旬頃に勤務先から渡される年末調整に必要な書類を受け取った際に、1年間の収入がいくらくらいになるのか確認しておく方法です。

これは、毎月の給料計算をしている経理担当者や総務担当者などへ尋ねてみるのが確実で、この結果、1年間の収入金額が201.5999万円以下であれば、配偶者特別控除の適用ができると確認・判断することができます。

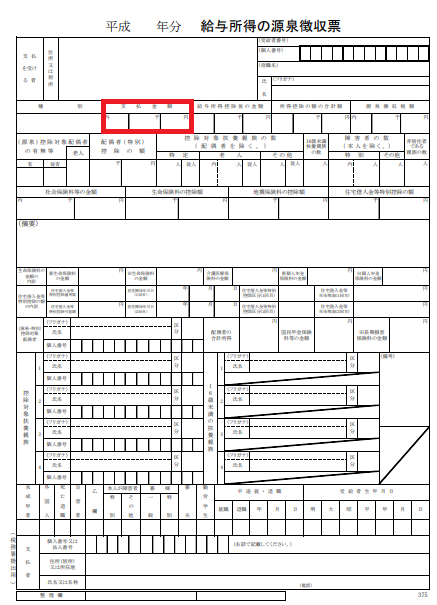

1年間の収入が、仮に給料のみの場合は、勤務先から手渡される源泉徴収票を見ることで、配偶者特別控除が適用可能かどうかも確認することが可能です。

上記イメージ図の赤枠で囲われている支払金額が年収にあたることから、この金額が201.5999万円以下であれば、配偶者特別控除が適用できると判断することができます。

会社員や公務員、自営業などのように、就いている職業によって、1年間の税金の清算方法は異なりますが、仮に、会社員や公務員といった職業に就いている方の場合、原則として勤務先が行う年末調整によって1年間の税金の清算がされます。

ただし、年末調整を終えた後に、配偶者控除や配偶者特別控除などといった所得控除の適用忘れがあった時は、確定申告をすることで適用することが可能です。

会社員や公務員といった職業に就いている方々からしますと、確定申告の方法がわからなかったり、手続きが面倒と感じる方も多いと思いますが、無駄に税金を納めなくても良いことにつながりますので、積極的に活用されることをおすすめします。

配偶者特別控除は、配偶者の合計所得金額が、一定金額の範囲内に収まっていなければならないため、仮に、給料だけではなく、他の収入もあった場合などは、判定の仕方が異なります。

そのため、配偶者特別控除を適用する前に、特殊な事情がある場合などは、事前に税理士などの専門家や税務署をはじめ、勤務先の経理担当者や独立系FPなどに尋ねてみることをおすすめします。

また、配偶者控除と配偶者特別控除は、いずれも適用できるのではなく、いずれか一方の適用が受けられることになるほか、夫や妻といった男女の性別が問われることはありません。

夫婦共働き世帯が、専業主婦世帯よりも増加していることから、今回のような配偶者控除および配偶者特別控除の法改正の内容は、一度知ってしまえば、毎年活用することができると考えられます。

お金の支出を伴わないで、節税をすることによって、家計のお金を少しでも多く手元に残すことができるということは、塵も積もれば山となるように、目に見えない大きな効果をもたらすことは確かです。

そのため、本記事を通じてよくわからなかったとしても、まずは、ご自身はどうなのか確認される行動に移されることを強くおすすめします。