- 一人暮らし世帯の平均的な1ヶ月の生活費は約16万円。

- 手取り収入の20%以上を貯蓄・運用に回すのが理想。

- 家計の状況を把握し、支出項目ごとに予算を設定してやりくりする習慣をつける。

- 生活の質への影響が少なく節約効果が持続する固定費、明らかに無駄な出費から優先的に見直す。

公開日:2019年9月5日

貯蓄や運用にお金を回せる人と、給料日前にはお金がなくなってしまう人。収入のほとんどを自分のために使える一人暮らしでは、家計をしっかり管理できるかが大きな差を生みます。

貯蓄や運用ができる家計にするにはどうすればいいのか。この記事では、一人暮らしの平均的な生活費と理想的な支出割合、毎月の出費・コストを抑えるための方法について解説します。

目次

総務省統計局の家計調査によると、一人暮らしの1カ月の生活費(消費支出)の平均額は約16万円となっています。

| 全年齢 | 〜34歳 | 35〜59歳 | 60歳〜 | |

|---|---|---|---|---|

| 男女計 | 16万2,833円 | 16万4,807円 | 18万2,207円 | 15万2,792円 |

| 男性 | 16万8,993円 | 17万0,412円 | 18万5,617円 | 15万3,503円 |

| 女性 | 15万7,391円 | 15万6,315円 | 17万6,427円 | 15万2,387円 |

*保険料は含まず

同調査による一人暮らし世帯の支出項目ごとの平均支出額は以下のようになっています。

| 全体平均 | 〜34歳 | 35〜59歳 | 60歳以上 | |

|---|---|---|---|---|

| 住居費 | 2万2,645円 | 3万5,104円 | 2万3,548円 | 1万8,146円 |

| 食費 | 4万0,026円 | 4万1,358円 | 4万5,378円 | 3万6,986円 |

| 水道光熱費 | 1万1,847円 | 7,715円 | 1万2,098円 | 1万3,073円 |

| 被服費 | 5,312円 | 7,568円 | 6,399円 | 4,043円 |

| 家具・家事用品費 | 4,692円 | 3,178円 | 5,213円 | 4,930円 |

| 保健医療費 | 7,175円 | 3,707円 | 7,100円 | 8,346円 |

| 交通費 | 4,697円 | 7,727円 | 7,118円 | 2,528円 |

| 自動車等関係費 | 9,930円 | 1万2,215円 | 1万2,452円 | 7,970円 |

| 通信費 | 6,911円 | 7,744円 | 9,248円 | 5,498円 |

| 交際費 | 1万4,857円 | 8,984円 | 1万1,644円 | 1万8,340円 |

| 教養娯楽費 | 1万8,865円 | 2万0,748円 | 2万0,414円 | 1万7,514円 |

| その他 (理美容費、たばこ等) |

1万5,876円 | 8,759円 | 2万1,595円 | 1万5,418円 |

| 合計 | 16万2,833円 | 16万4,807円 | 18万2,207円 | 15万2,792円 |

*保険料は含まず

収入別の平均生活費は以下の通り。収入に応じて生活費(消費支出)も増えています。

| 年間収入階級 | 消費支出額 |

|---|---|

| 全体平均 | 16万2,833円 |

| 100万円未満 | 11万0,970円 |

| 100万円以上200万円未満 | 12万5,050円 |

| 200万円以上300万円未満 | 14万9,078円 |

| 300万円以上400万円未満 | 17万3,183円 |

| 400万円以上500万円未満 | 19万7,106円 |

| 500万円以上600万円未満 | 21万8,022円 |

| 600万円以上 | 27万4,125円 |

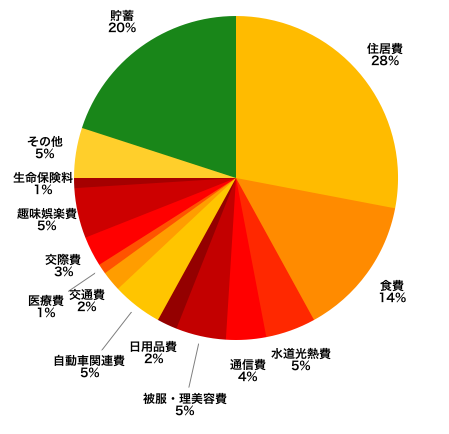

以下の表は、一人暮らし世帯における理想的な支出割合を一覧で示したものです(生活費としてはボーナスに手をつけない前提で、ボーナスを含まない毎月の手取り収入に対する支出割合を示しています)。

実際の支出について、この支出割合と大きく乖離している支出項目があれば、その項目にお金を使い過ぎている可能性が高いと言えます。その項目に無駄がないか優先的に見直しを検討しましょう。

| 支出項目 | 理想的な支出割合 | (参考) 手取り20万円に対する金額 |

|---|---|---|

| 住居費 | 28% (地方25%〜都市部30%) |

5万6,000円 |

| 食費 | 〜14% (地方13%〜都市部15%) |

2万8,000円 |

| 水道光熱費 | 〜5% | 1万円 |

| 通信費 | 〜4% | 8,000円 |

| 被服・理美容費 | 〜5% | 1万円 |

| 日用品費 | 〜2% | 4,000円 |

| 自動車関連費 | 〜5% (地方8%〜都市部0%) |

1万円 |

| 交通費 | 2% (地方1%〜都市部3%) |

4,000円 |

| 医療費 | 〜1% | 2,000円 |

| 交際費 | 〜3% | 6,000円 |

| 趣味娯楽費 | 〜5% | 1万円 |

| 生命保険料 | 〜1% | 2,000円 |

| その他 | 〜5% | 1万円 |

| 貯蓄・運用 | 20%〜 | 4万円 |

| 合計 | 100% | 20万円 |

水道光熱費などは収入によって必要額があまり変わらないため、収入に応じて割合を調整すべきです。もちろん住んでいる地域や収入額、生活スタイルなど、それぞれの事情によって支出割合に調整が必要な部分もあります。

割合を調整する場合でも、貯蓄・運用資金は20%以上を確保するように努めて下さい。それ以外の項目であれば、多少の違いは問題ありません。

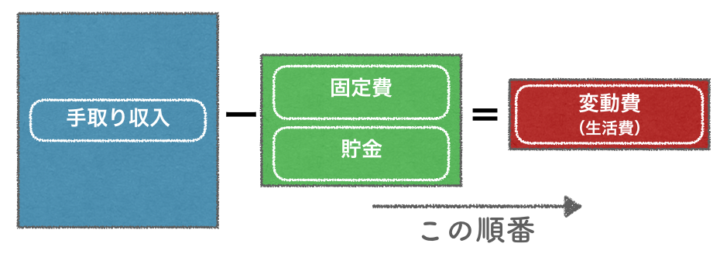

確実に貯蓄・運用資金を確保するには「先取り貯金」が有効です。

先取り貯金とは、毎月の手取り収入からその月の固定費と貯蓄・運用資金を最初に差し引き、残ったお金で生活費(変動費)をやりくりする方法です。貯蓄・運用資金として差し引いたお金は、貯蓄専用口座に移す、運用商品を購入するなどの方法で生活費と分けて管理します。

先に資金を確保しておけば、お金を使い過ぎて貯蓄・運用に回すお金がなくなる心配がありません。

また、残ったお金はすべて生活費として使えるため、最後にお金を残さなければならないというストレスがなくなり、残ったお金のやりくりだけに専念できます。やりくりしてお金が余れば贅沢をする余裕も生まれます。

ざっくりとしたどんぶり勘定でお金を使っていると、給料日前にお金がなくなり、リボ払いやカードローンに手を出してしまうようなケースもあります。

毎月の出費を抑えるに、まずは支出項目ごとに予算を設定し、その予算内で生活費をやりくりする習慣をつけることから始めましょう。

予算を立てる際には先ほど紹介した理想的な支出割合が目安となります。この割合をもとに、最初はできるだけ細かく予算を設定することがポイントです。

手取り20万円の人であれば、1ヶ月の食費の予算は2万8000円。米や調味料などまとめて買う必要のある食材に8,000円を割り振れば、残りは2万円。1週間あたりでは5,000円、週2回買い物に行くなら、1回あたりに使える金額は2,500円まで。

このように細かく予算を設定することで使える金額が明確になり、実践しやすくなります。

毎月の出費・コストを抑えるには、生活への影響が比較的少なく、一度見直せば効果が持続する固定費から見直すのがポイントです。

固定費

家計の支出のうち定期的に一定額必要となるもの。

住居費(家賃・住宅ローン)、水道光熱費・通信費などの基本料金部分、保険料(生命保険・損害保険)、購読料(新聞・雑誌など)、月会費(ジム・習い事など)、その他ローン返済など。

賃貸住宅に住んでいる場合、今よりも家賃の安い物件に引越すのが最も簡単な方法です。家族の事情を考えなくてよい一人暮らしの人は、引越しのハードルも比較的低いと言えます。最近ではリモートワークで仕事を続けながら、家賃の安い地方に移住する人も増えています。

周辺の家賃相場と比べて今の家賃が割高であれば、家賃交渉することで家賃を下げてもらえる可能性もあります。

持ち家で住宅ローンを返済中の人は、住宅ローンを借り換えることで返済負担を軽減できる可能性があります。一般的には次のいずれかの条件を満たしているケースでは、借り換えによるメリットが期待できるとされています。

住宅ローン金利は過去最低水準を更新しています(2019年9月現在)。ローン返済中の人は借入条件と比較してみましょう。

目的や内容をよく理解しないまま保険に加入している人は、その内容や必要性を再確認しましょう。

扶養家族のいない人は高額な生命保険(死亡保障)は不要です。加入するのであれば、病気やケガで働けなくなるリスクに備える「就業不能保険」を優先的に検討しましょう。

入院などに備える医療保険については、貯蓄額などに応じて必要性を検討しましょう。目安としては、医療費としてすぐに100〜150万円程度用意できる人であれば医療保険の必要性は低いと言えます。

保険会社によっては、同じ保障(補償)内容で保険料が倍近く違うケースもあります。保険会社を比較して選ぶことで、同じ保障(補償)を確保しながら保険料を下げられる可能性があります。

賃貸マンション・アパートの火災保険(家財保険)は、不動産業者指定の保険に加入している人が多いですが、必要な保障に備える保険に加入さえすれば、加入する商品は基本的に入居者自身で選ぶことができます。

不動産業者指定の保険は保険料が割高なケースもあるため、他社と比較して保険料が下がるようなら乗り換えを検討しましょう。

大手キャリア(docomo・au・SoftBank)でスマートフォンを契約している場合、格安スマホ(MVNO)への乗り換えを検討しましょう。毎月のスマホ料金を1/2〜1/4程度まで節約できる可能性があります。

電気とガスは小売が自由化されており、利用する電力会社、ガス会社は利用者が原則自由に選択できます[LPガス(プロパンガス)を使っている賃貸住宅など、変更が難しいケースもあります]。地域の電力会社やガス会社よりも低い料金設定の会社を選べば、電気代・ガス代を抑えられます。

電力会社・ガス会社の変更は、基本的に工事不要で契約手続きのみ、変更後も生活への影響はありません。劇的に料金が下がるものではありませんが、長い目で見れば大きな節約効果が期待できます。

車は、まずその必要性から考えましょう。車を持つためには車両代金に加え、ガソリン代、車検・メンテナンス費用、駐車場代、自動車保険料、税金など多くの維持費がかかります。

公共交通機関の発達した都市部や使用頻度の少ない人は、車を手放し、カーシェアリングやレンタカー、タクシー・公共交通機関の活用も検討してみましょう。

新聞や雑誌の定期購読、ジムや習い事、そのほかの月額サービスなど、なんとなく習慣で続けているもの、あまり利用していないものは一度解約してみましょう。本当に必要であれば再度契約しなければなりませんが、実際になくてはならないものは少ないものです。

必要な食費まで削るような節約は、一時的に出費を減らせたとしても長続きしません。無理なく節約を続けるには、なるべく生活に影響の少ない無駄な出費から削っていくことが大切です。

買ってから着ていない服、読んでいない本などは明らかに無駄な出費です。買って満足するモノは生活に必要なく、そのようなモノを買わないだけで大きな節約になります。

欲しいと思ったモノでもすぐには買わず、1週間後に改めて必要かどうかを判断すること。これだけでも無駄な衝動買いをかなり減らせます。

本当に必要なモノだけを選んで買うようにすれば、出費が減るだけでなく、ひとつひとつのモノにかけられる予算が増え、結果的に満足度が高まる効果もあります。

コンビニに行けば、500円〜1,000円は簡単に使ってしまうでしょう。毎日ともなれば、1日500円でも1ヶ月では15,000円の出費。

なんでもすぐにコンビニで買ってしまう人は、コンビニで買っていたものをスーパーやドラッグストアで買うようにするだけでかなり出費を減らせます。コンビニに行く回数が減れば、「ついで買い」で余計なものを買うことも減ります。

外食の多い人は、なるべく自炊することで食費を抑えられます。ただ、一人分を自炊するのはなかなか難しいもの。まとめて作って冷凍したり、翌日のお弁当にしたりといった工夫も必要です。

節約のために自炊をするのであれば、完璧を目指すのではなく簡単なものでも続けることが大切です。自炊がストレスになる人、忙しくて時間が取れない人などは、他の部分で節約すれば無理に自炊する必要はありません。

今はカーシェアリングやシェアハウスをはじめ、洋服や家具などさまざまなモノをレンタル、シェアできる時代。一時的に使うモノや頻繁に使わないモノは、買わずにレンタルやシェアで済ませれば出費を抑えられます。

無料で本を借りられる図書館などは、元祖レンタル(シェアリング)サービスと言えます。

出典:シェアリングエコノミー領域map(シャアリングエコノミー協会)

一人暮らしの平均的な生活費や理想の支出割合、節約する方法を解説しました。

毎月の出費・コストを抑えるためには、まず家計の状況を把握し、予算を立ててお金をやりくりする習慣をつけることから。そのうえで、生活の質をなるべく下げない方法で節約を継続することが大切です。

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「家計」はもちろん、「保険の見直し」「老後資金」「教育費・子育て費用」について無料で何度でも相談できるサービスです。大手企業が運営しており安心して利用できますのでぜひご検討ください。