- 夫婦2人が老後に生活していくには平均月24万円、ゆとりある老後には月35万円の生活費がかかる

- 公的年金だけでは平均的な生活でも月5万円、ゆとりある老後を送るためには月15万円不足する。

- なるべく若うちから老後の生活費を貯めていくことが大切。

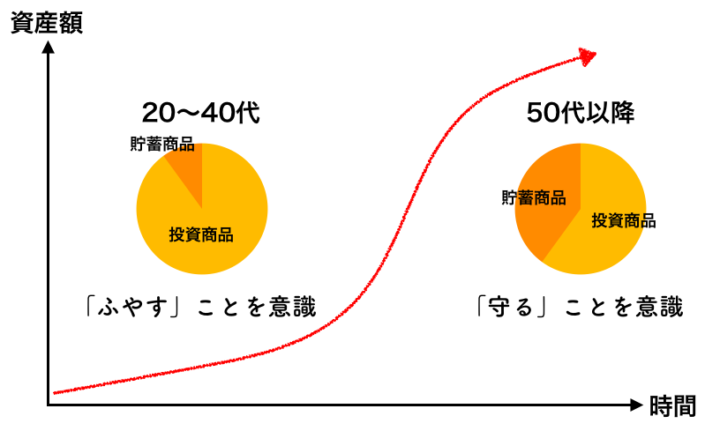

- 【20〜40代】投資商品を利用し、ふやすことを意識して貯める。

- 【50代以降】運用を継続しながら、守ることを意識して貯める。

公開日:2019年2月4日

人生100年時代ともいわれ、老後がますます長くなる一方、少子高齢化などの影響により、老後の生活を支える公的年金の支給額は今後減少すると予想されています。

退職金と年金で悠々自適に暮らせる時代はすでに終わりを迎えており、老後に生活費が足りず家計が破綻する「老後破綻」は、決して他人事ではなくなっています。

老後破綻に陥ることなく、ゆとりある老後を送るにはどうすればよいのか。この記事では、老後にいくら生活費が必要なのか、老後に備えて今から何ができるのかについて解説していきます。

目次

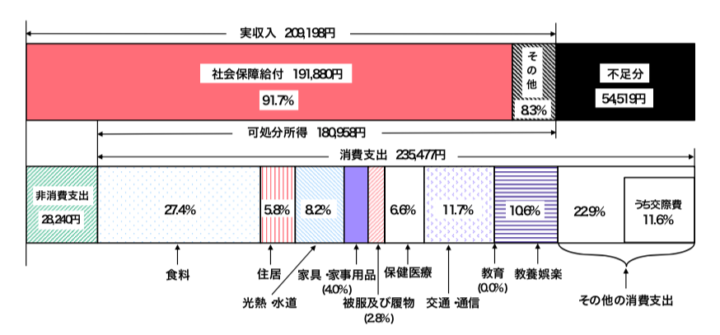

夫婦2人の老後の生活費はどれくらい必要なのでしょうか。2017年(平成29年)の総務省家計調査によると、高齢夫婦無職世帯(夫65歳以上,妻60歳以上の夫婦のみの無職世帯)における毎月の平均生活費(消費支出)は、235,477円。支出項目別の内訳は、下図のようになっています。

出典:「平成29年(2017年) 家計調査結果」(総務省統計局)

世帯主が65歳以上・二人以上の世帯においては持ち家率が94.2%と高いため、統計上は住宅費が少なくなっていますが、賃貸に住み続けるという選択をする場合には、家賃分だけ生活費を多く見積っておくべきといえます。

同調査による無職世帯の毎月の平均収入は209,198円(うち公的年金等の社会保障給付が191,880円)であり、直接税や社会保険料を差し引いた後に残る、自由に使えるお金(可処分所得)は180,958円となっています。

月235,477円の生活費を差し引くと、毎月54,519円の赤字。つまり、毎月貯蓄を切り崩さなければ生活できない状況であり、十分な貯蓄がなければ家計はすぐに破綻してしまいます。

現時点でこのような状況であり、将来年金が減ると予想される若い世代にとっては、自助努力による備えがより重要になってきます。

上記の月24万円というのは、平均的な生活を送るために必要な最低限の生活費といえるものです。生命保険文化センターの調査によると、老後のゆとりある生活に必要と考える生活費は平均34.9万円。

つまり最低限の生活費プラス10万円がゆとりある老後に必要な生活費の目安であり、年金以外に月15万円必要となる計算です。

65歳で退職し85歳までの20年間、年金と貯蓄を切り崩しながら生活する想定では、最低でも約1300万円(=月5.4万円×12カ月×20年)、ゆとりある老後には約3600万円(=月15万円×12カ月×20年)の貯蓄が必要となります。

ただし、これは現時点の物価水準、年金水準で、65歳以降運用を行わないと仮定した場合の数字。将来年金支給額が減れば、より多くの貯蓄が必要となります。一方、老後に貯蓄を運用しながら切り崩していけば必要な貯蓄額は少なくて済みます。

何をもってゆとりと考えるかは価値観の問題であり、あなた自身が老後をどのように過ごしたいのかによって、必要な生活費も変わってきます。

必要な貯蓄額は、実際に受け取れる年金額や、持ち家・賃貸の別、希望する老後のライフスタイルなどを踏まえ、個別に考えるべきです。この3600万円という数字も平均値に基づいて計算した結果であり、あくまで参考として捉えてください。

人それぞれ老後に必要な生活費は違うものの、多くの方にとって公的年金だけでは生活することは難しいのが現実です。ゆとりある老後を望むのならなおのこと、なるべく若いうちから老後資金を貯めていくことが重要になります。

では老後資金として各年代でどれくらい貯めていけばよいのでしょうか。David Bach氏が著書『The Automatic Millionaire』で紹介している、以下の基準がひとつの目安となります。

| 20代 | 手取り収入の10% |

|---|---|

| 30代 | 手取り収入の12.5% |

| 40代 | 手取り収入の15% |

| 50代 | 手取り収入の20%以上 |

出典:『The Automatic Millionaire』(David Bach)

この基準は、60代以降お金の心配なく暮らすために必要な貯蓄を行う目安であり、希望するライフスタイルよっても変わります。

実際にはこの基準を目安としながら、目標額とそのほかの資金(教育資金、住宅資金)とのバランス、家計の状況などを踏まえて、無理のない範囲で積立額を決める必要があります。

効率的に老後の生活費を貯めるには、運用しながら積み立てていくことも重要なポイントです。老後資金の運用では、運用期間が長くとれるため、利益が利益を生む「複利効果」が大きくなり、運用リスクの軽減効果も期待できます。

複利効果:元本に利益を加えた合計を新たな元本として継続的に運用されることで、雪だるま式に利益が増えていく効果

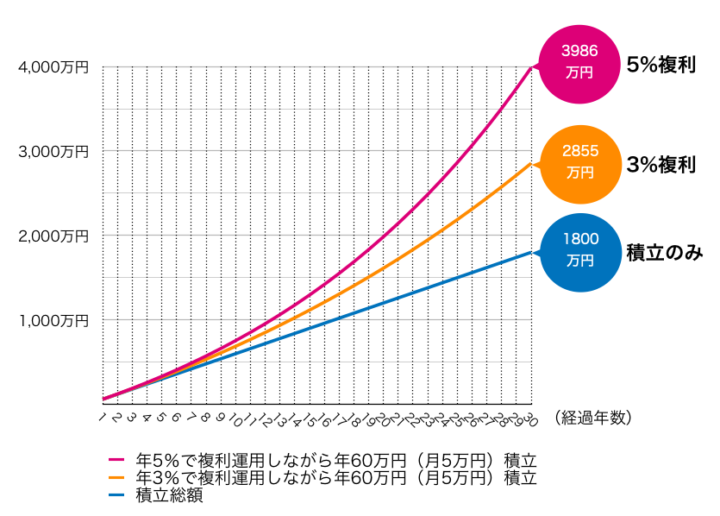

たとえば月5万円(年間60万円)ずつ30年間積み立てる場合の積立総額は1800万円。同じ月5万円の積立でも、年3%の複利運用ができれば、30年後には2855万円、年5%では2倍以上の3986万円まで増やすことができます。

複利効果に関しては以下記事にて詳しく説明しておりますので、よろしければご覧ください。

長期運用には、価格の変動が大きい株式などの運用リスク(価格変動リスク)を軽減する効果があります。つまり長期運用が可能な老後資金は、株式や投資信託による運用にも適した資金といえます。

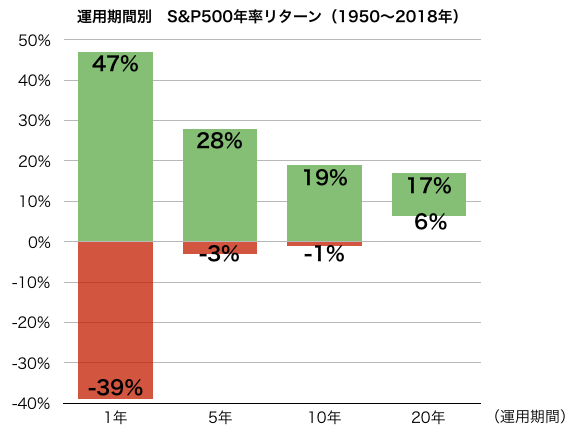

たとえばアメリカの代表的な株式指数であるS&P500。過去の運用成績をみると、運用期間が1年の場合、47%のプラスとなる年もあれば39%のマイナスとなる年もあり、短期的にみればハイリスクハイリターンな運用となります。

しかし運用期間が20年の場合では、平均して年11%、最低でも年6%のプラスとなっており、長期運用であれば、いつ運用を始めてもプラスのリターンが期待できる比較的リスクの低い運用が可能となります。

出典:Guide to the Markets・1Q 2019(J.P. Morgan Asset Management)

ゆとりある老後のために、自助努力によって老後資金を貯める方法としては、以下のようものがあります。

普通預金、定期預金などの形で銀行にお金を預け、利息を受け取りながらお金を貯めていく方法。安全性の高さ(1金融機関あたり元本1000万円とその利息まで(当座預金など決済用預金は全額)の元本保証)と、すぐに現金化できる流動性の高さが特徴です。

現在は低金利状態が続いており、運用効果はほとんど期待できません。

毎月の給与やボーナスからの天引きで貯蓄を行う方法。財形貯蓄制度を導入している企業に勤める55歳未満の会社員が利用できる制度で、財形一般貯蓄、財形住宅貯蓄、財形年金貯蓄の3種類があります。このうち老後資金準備を目的としているのが「財形年金貯蓄」です。

財形年金貯蓄は、5年以上の期間、定期的(年1回以上)に給与天引きで積み立てを行い、積立金を60歳以降年金形式で受け取るもので、財形住宅貯蓄と合算して元利合計550万円(保険型は払込保険料385万円)までの利子が非課税となるメリットがあります。

退職金や企業年金などがない自営業者などが、自助努力で退職金を準備する方法。掛金は月1,000〜70,000円まで500円単位で設定でき、全額が小規模企業共済等掛金控除の対象となるため、節税効果の高い制度です。

個人を対象に国が発行する債券(個人向け国債)を購入していく方法。個人向け国債は1万円単位で購入でき、国が元本と利息の支払いを保証するもっとも安全性の高い金融商品です。

年0.05%(税引前)の金利が最低保証されており、預貯金よりも安全性・収益性が優れています。半年ごとに適用利率が変わる「変動10年」、発行時に設定された利率が満期まで変わらない「固定5年」「固定3年」の3タイプがあります。

「終身保険」や「養老保険」「個人年金保険」など貯蓄性のある保険を利用する方法。終身保険や養老保険は、保険の対象者(被保険者)が死亡したり、高度障害状態となったりした場合に備える保障がメインの商品です。

支払った保険料は一定額まで生命保険料控除の対象となり、税金面でのメリットもあります。ただし、保障部分にかかるコストや、他の金融商品に比べて割高な手数料に加え、低金利による運用効率の低下もあり、運用商品としての魅力は薄れています。

「保障+運用」が目的であれば、「掛け捨て型の保険」と「投資信託などの投資商品」を別々に購入したほうがよいといえます。

個人型確定拠出年金(iDeCo)は、どの商品にどのくらい割合で投資するかを自分で決め、毎月の掛金を積立投資して老後資金を準備する方法。積立時、運用中、受取時において税金面で優遇されるメリットがあります。

| 積立時 | 掛金は全額が小規模企業共済等掛金控除の対象となるため、所得税や住民税が軽減される |

|---|---|

| 運用中 | 運用中に得られた利益にかかる20%(+復興特別所得税)の税金が非課税となる(受け取り時に一括課税) |

| 受取時 | 退職所得控除(一時金受取)または公的年金等控除(年金受取)の対象となり、税負担が軽減される |

日本国内に住む20歳以上60歳未満の方であれば、月5,000円から1,000円単位で加入可能(掛金の上限は月額1.2〜6.8万円。職業(加入する公的年金の種類)や企業年金の有無などにより決まる)。

老後の資産形成を目的とした制度であるため、掛金や運用益は原則60歳まで引き出せないことに注意が必要です。

NISAは一定額まで購入した株式や投資信託の運用益が非課税となる制度。3タイプあるNISAのうち、老後資金準備には「(一般)NISA」「つみたてNISA」が利用できます。

途中で払い出しできないといった制約もなく税制優遇が受けられる制度であり、株式や投資信託を利用して老後資金を準備するのであれば、ぜひ利用したい制度です。

| (一般)NISA | つみたてNISA | |

|---|---|---|

| 対象者 | 日本に住む20歳以上の人 | |

| 対象商品 | 上場株式・公募投資信託 ETF(上場投資信託) 上場REIT(不動産投資信託)など |

長期積立分散投資に適していると国が認めた 一定の投資信託 |

| 非課税対象 | 上記対象商品の運用益(譲渡益・配当金・分配金) | |

| 非課税投資枠 | 年間120万円 (最大600万円) |

年間40万円 (最大800万円) |

| 非課税期間 | 最長5年 (10年まで延長可能) |

最長20年 |

| 開設可能口座数 | (一般)NISA、つみたてNISAのいずれか1人1口座まで | |

| 口座開設可能期間 | 2023年末まで | 2037年末まで |

| 金融機関の変更 | 1年に1度のみ可能 | |

| 払い出し | いつでも可能 | |

老後まで時間のある20代〜40代の間は、ほとんど利益を生まない貯蓄商品(預貯金や財形貯蓄など)の利用は最低限にとどめ、ふやすことを意識して、つみたてNISAなどを活用しながら、株式や投資信託への長期積立投資を行うとよいでしょう。

投資先としては、S&P500や全世界の株式に連動した運用成果が期待できるインデックスファンド(投資信託・ETF)などがおすすめです。

50代以降は、それまで積み上げた資産を守ることを意識し、貯蓄商品や個人向け国債などの割合を徐々に増やしていくとよいでしょう。

夫婦2人の老後には平均で月24万円、ゆとりある老後を送るには月35万円の生活費が必要になります。

現在年金を受け取っている世代でさえ、年金だけでは生活できない状況であり、今後年金が減ると予想される世代は、老後の生活費は自分たちで貯めるという意識をより強く持たなければなりません。

長期運用ができる老後資金のメリットを活かし、なるべく早い時期から積立投資をはじめ、効率的に老後の生活費を貯めていくことが大切です。

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「保険の見直し」「家計」「老後資金」「教育費・子育て費用」について無料で何度でも相談できるサービスです。

大手企業が運営しており安心して利用できますのでぜひご検討ください。