- 年末調整は源泉徴収税額と本来の税金額を調整する仕組み。

- 源泉徴収票は年末調整後の源泉徴収の内容が記載された結果表。

- 年末調整後に確定申告が必要となる場合もある。

- すべて丸投げにせず、確定申告や源泉徴収票の内容を理解しておくことが大切。

公開日:2019年9月30日

会社員や公務員、パートなど、雇用され給料をもらい働く人であれば毎年行っている「年末調整」。あなたはその仕組みについてちゃんと理解しているでしょうか。この記事では年末調整の仕組みや役割、会社から渡される源泉徴収票の内容などについて解説します。

なお、年末調整と確定申告の違いについて知りたい方は、こちらをご覧ください。

目次

年末調整とは、給与から天引き(源泉徴収)された所得税額と本来支払うべき所得税額(復興特別所得税を含む、以下同様)との差額を調整するための仕組みです。

所得税は納税者自身が1年間の所得(収入)を計算し、自ら申告して税金を納める「確定申告方式」が原則です。

雇用主(会社など)があらかじめ給与から所得税を差し引き(源泉徴収)、年末調整をして代わりに申告・納税を行う仕組みは、その例外にあたります。

源泉徴収税額とは「社会保険料等控除後の給与等の金額と扶養家族の数」をもとにした所得税の概算額です。

その年に支払った生命保険料や地震保険料(生命保険料控除・地震保険料控除の対象)、個人で加入している個人型確定拠出年金の掛金(小規模企業共済掛金控除の対象)などの所得控除や、年内の給与の変動などは源泉徴収税額に反映されておらず、本来納税すべき所得税額とは違ってきます。

年末調整ではこの差額の調整を行い、本来納税すべき税額より多く徴収していれば還付(返金)を行い、徴収額が少なければ追加で徴収を行います。

年末調整の対象となるのは、年末調整を行う日までに「給与所得者の扶養控除等申告書」を提出した人です。

雇用主(会社等)には年末調整を行う義務がありますが、年末調整実施日までに給与所得者の扶養控除等申告書を提出しなかった従業員については、対象となりません。この場合、従業員は自ら確定申告を行い納税しなければなりません。

給与所得者の扶養控除等申告書を提出し、年末まで引き続き勤務している人は、12月に行われる年末調整の対象となります。ただし、次のいずれかに該当する人は年末調整の対象となりません。

次のいずれかに該当した場合、そのタイミングで年末調整を行います。

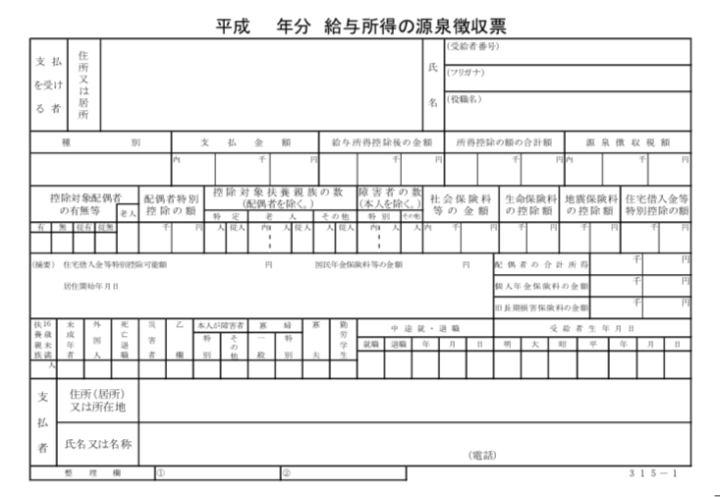

年末調整を行なった会社は「源泉徴収票」を作成し、従業員に渡すことになっています。源泉徴収票とは、年末調整後の源泉徴収の内容が記載された「結果表」です。

源泉徴収票は、従業員への通知用1部のほか、税務署への提出用1部、市町村への提出用(給与支払報告書)2部の、合計4部が発行されます。

出典:国税庁

源泉徴収票に記載される内容で特に重要なのが次の4つです。

「支払金額」欄には、給与、賞与(ボーナス)、時間外手当(残業代)、そのほか課税対象となる各種手当を含む、その年に支払うことが確定した額面支給額が記載されます。この支払金額には、通勤手当や出張手当など非課税となる手当は含まれていません。

「給与所得控除後の金額」欄には、その名の通り「支払金額から給与所得を差し引いた金額」が記載されます。給与所得控除は従業員(給与所得者)の必要経費のような位置付けで、給与収入金額に応じて次のように計算されます。

| 給与等の収入金額 (給与所得源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 2017(平成29)年分〜2019(令和元)年分 | |

| 180万円以下 | 収入金額×40%(最低65万円) |

| 180万円超360万円以下 | 収入金額×30%+18万円 |

| 360万円超660万円以下 | 収入金額×20%+54万円 |

| 660万円超1,000万円以下 | 収入金額×10%+120万円 |

| 1,000万円超 | 220万円(上限) |

| 2020(令和2)年分 | |

| 180万円以下 | 収入金額×40%−10万円(最低55万円) |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

「所得控除の合計額」欄には、給与所得控除を除く基礎控除・社会保険料控除・小規模企業共済等掛金控除・生命保険料控除・地震保険料控除・障害者控除・寡婦(寡夫)控除・勤労学生控除・扶養控除・配偶者控除(配偶者特別控除)の10種類の所得控除の合計額が記載されます。

「源泉徴収税額」欄には、年末調整後の源泉徴収額が記載されます。年末調整後の源泉徴収税額は、「給与所得控除後の金額」から「所得控除の合計額」を差し引いた「課税所得金額」に応じた所得税率をかけ、控除額を差し引いて計算できます。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 9万7,500円 |

| 330万円超695万円以下 | 20% | 42万7,500円 |

| 695万円超900万円以下 | 23% | 63万6,000円 |

| 900万円超1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

源泉徴収票は年途中に退職する際にも発行されますが、退職者が再就職する場合には年末調整は行われません。

源泉徴収票には「その年の退職までの期間の収入額」と、退職までに給与から天引きされた(概算額の)「源泉徴収税額」が記載されます。

年末調整をした人であっても、場合によっては自分で改めて確定申告をする必要があります。次のような人は、原則として確定申告が必要となります。

(*1)次の所得は給与所得・退職所得以外の所得に含みません。

1 上場株式等の配当等や非上場株式の少額配当等で確定申告をしないことを選択したもの

2 特定口座の源泉徴収選択口座内の上場株式等の譲渡による所得で、確定申告をしないことを選択したもの

3 特定公社債の利子で確定申告をしないことを選択したもの

4 源泉分離課税とされる預貯金や一般公社債等の利子等

5 源泉分離課税とされる抵当証券などの金融類似商品の収益

6 源泉分離課税とされる一時払養老保険の差益(保険期間等が5年以下のもの及び保険期間等が5年超で5年以内に解約されたもの

(*2)給与収入金額の合計から、雑損控除・医療費控除・寄附金控除・基礎控除以外の各所得控除の合計額を差し引いた金額が150万円以下かつ、給与所得・退職所得以外の所得の合計額が20万円以下であれば申告は不要です。

14種類ある所得控除のうち「医療費控除」「寄附金控除」「雑損控除」は年末調整では控除されません。これらの控除を受けるには、年末調整を行なっていても確定申告を行う必要があります。

医療費控除

その年の1月1日から12月31日までの間に、自己または自己と生計を一にする配偶者やその他の親族のために医療費を支払い、その支払った医療費が一定額を超えるとき所得から一定額を控除できる。

寄附金控除

国や地方公共団体、特定公益増進法人などに対し「特定寄附金」を支出した場合に、所得から一定額を控除できる。

雑損控除

災害、盗難、横領により資産に損害を受けた場合などに、一定の金額が所得から控除できる。

住宅ローン控除(住宅借入金等特別控除)の適用を受けるためには、年末調整を行なっていても確定申告が必要です。

年末調整のみで申告・納税の完了する給与所得者については、1年目は確定申告が必要ですが、2年目以後は年末調整のみで控除を受けられます。この場合、税務署から送付される以下の書類を勤務先に提出することが条件です。

年末調整を行なった場合、給与所得・退職所得以外の所得金額の合計が20万円以下であれば、所得税の確定申告は要しないとされています。

しかし確定申告を行うのであれば20万円以下の所得についても、すべて申告しなければなりません。所得の申告はせずに控除の申請だけ行うということはできません。

住民税には確定申告不要とする制度はありません。そのため副業などで給与所得・退職所得以外に所得があれば、たとえ所得が20万円以下であってたとしても住民税の確定申告は必要です。

通常の確定申告では所得税の申告が住民税の申告も兼ねているため、所得税の申告が不要であれば住民税も申告しなくてもよいと勘違いしてしまいがちです。気をつけましょう。

年末調整によって会社員の人などは確定申告をせず税金の申告と納税を済ませることができます。しかし代わりにやってもらえるからといって、自分の税金についてよく分からないままに、すべて丸投げしてしまうのは好ましくありません。

医療費控除などの適用を受けたり、副業や投資などで収入を得たりして確定申告が必要となったときに困らないよう、確定申告や源泉徴収票の内容を理解しておくことが大切です。

領収書の管理~確定申告までスマホで完結できるクラウド会計サービス「freee」を使うと簡単に確定申告できます。

確定申告のやり方がわからない方も心配ありません。ステップに沿って質問に答えるだけで確定申告書類を作成してくれます。