公開日:2019年10月24日

母子家庭で子供を大学に行かせたいとき、お金の準備が難しいなら、奨学金を検討しましょう。本記事では、母子家庭がもらえる奨学金について説明します。お子さんを大学に進ませたいシングルマザーの方はぜひ参考にしてください。

目次

母子家庭で収入が少ないなら、子供を大学へ行かせるのは大変なはずです。進学費用を工面する方法を考えなければなりません。

大学で学ぶための費用は、進む学校が国公立か私立か、文系か理系かなどによって変わってきます。

大学にかかる金額の目安は、次の通りです。

上記は学校納付金のみです。学校納付金以外に、教科書代等も必要になります。子どもが下宿するとなると、家賃もかかってくるでしょう。大学進学費用は、親にとっては大きな負担です。

母子家庭の平均的な収入は月20万円程度で、生活するにはギリギリです。貯金する余裕がないので、大学に行かせるための費用を用意できないことがあります。

シングルマザーの収入の実態については、こちらの記事をご参照ください。

奨学金とは、勉強したいという意欲を持っているにもかかわらず、経済的に就学困難な学生を支援するためのお金です。奨学金制度は様々な団体が実施しています。子供を大学に行かせるお金が準備できないなら、奨学金を利用するのがおすすめです。

大きく分けて、貸与型、給付型の2種類があります。

日本学生支援機構(JASSO)が行った平成28年度学生生活調査によると、大学昼間部の学生のうち、奨学金を利用している人の割合は48.9%となっています。大学生の2人に1人は奨学金を使って学んでいることになります。

奨学金は大学の学費に充てるためのものです。しかし、使いみちが細かく定められているわけではなく、使ったことの証明書を提出も求められません。支払い計画を立てていなければ、無駄遣いしてしまう可能性があります。奨学金をもらったら何に使うかを事前に決めておくことが大事です。

通常、奨学金だけで大学にかかる費用を全額カバーできることはありません。足りない分を準備する手段も考えておきましょう。

JASSOは国の奨学金事業を行っている独立行政法人です。JASSOの奨学金は、学生の約2.7人に1人が利用しています。

JASSOでは、貸与奨学金と給付奨学金の2種類があります。各々成績や収入などの要件が決まっており、両者を併用することも可能です。

JASSOでは、母子家庭という理由で優遇される制度はありません。しかし、収入が少ない人ほど利用しやすいので、生活が厳しいシングルマザーにとってはありがたい仕組みです。

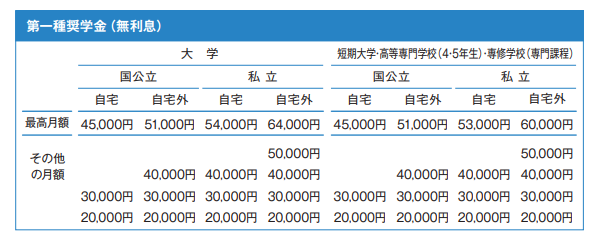

貸与奨学金には、利息が付かない第一種と利息が付く第二種があります。第一種の方が当然有利ですが、借りられる額に上限があるため、第一種と第二種を併用もできます。

成績要件については、第一種は原則5段階評価の平均が3.5以上とされています。第二種では平均水準以上と緩めです。収入の要件は、第一種の方が緩くなっています。子供の成績が良くても、親が高収入なら無利子では借りられないということです。

第一種で毎月借りられる額は、次の表の通りです。

出典:JASSO 奨学金ガイドブック2019

第二種については、国公立・私立・自宅・自宅外の区別に関係なく、2万円~12万円の範囲で1万円きざみで金額を選べます。

貸与奨学金は借金と同じなので、返済が必要です。ちなみに、奨学金の場合には返済ではなく返還という言葉を使います。在学している間は返さなくてもかまいません。返還開始は卒業後7か月目です。

貸与奨学金を申し込むときには、要件を満たす連帯保証人と保証人を用意するか、保証機関の保証を受けなければなりません。保証機関の保証を受けるときには、毎月の奨学金の振込額から保証料が差し引きされます。

奨学金を借りたら、卒業後、必ず返さなければなりません。もし返さなかった場合には、信用情報機関に情報登録され、ブラックリストに載ることもあります。

返還が難しくなったときには、毎月の返還額を減らしてもらったり猶予してもらったりすることも出来ますので、早めに相談しましょう。

JASSOの給付奨学金制度は2017年度に開始しましたが、2020年度からは要件を満たす人が増えます。新制度の条件や金額について知っておきましょう。

次の1、2のどちらかを満たさなければなりません。

2については、高校が面談・レポートなどで判断します。

親が住民税非課税か、それに近いくらい収入が少ない人が対象です。収入基準には第I区分から第III区分の3つの区分があり、いずれかの区分に当てはまると対象になります。具体的な収入の額は家族構成等によって変わります。

たとえば、子どもと母親(給与所得者)の2人世帯の場合、年収の目安は、次のようになります。

| 第I区分【住民税非課税世帯】 | 第II区分 | 第III区分 |

|---|---|---|

| 207万円以下 | 298万円以下 | 373万円以下 |

区分、学校の設置者、通学形態によって支給月額が次の表のように決まっています。

出典:JASSO 奨学金制度早わかりガイド

2020年度からの新制度は高等教育無償化と呼ばれており、給付奨学金の対象になる人は、大学に入学してから授業料・入学金の減免も受けられます。高等教育無償化は日本の大学・短大ならほとんどが対象になりますが、専門学校の中には対象外の学校があります。

大学に入る前の高校3年生の時点で申し込むことができます。通常、学校から案内があるのでそのときに申込しましょう。大学に入ってからの申込も可能です。

JASSOのホームページに、進学資金シミュレーターが設置されています。必要事項を入力すれば、もらえる奨学金の種類や金額を知ることができます。スマホのアプリでも利用可能です。

JASSOの奨学金は、大学入学後に入金が開始します。一方、大学の入学金や前期授業料は入学前に払込しなければなりません。入学前の支払いをするお金が足りない場合には、金融機関で教育ローンの申込を検討しましょう。

奨学金制度は変更されることがあります。ホームページで最新の情報を確認するようにしましょう。

JASSO以外でも、奨学金制度を運営している団体は多数あります。利用できるものがないかどうかを確認しておきましょう。

一般財団法人全国母子寡婦福祉団体協議会(全母子協)がローソンと共同で運営しているひとり親家庭向けの奨学金制度です。夢を実現する意欲があるにもかかわらず経済的に就学が困難な生徒に対し、月額3万円が最長4年間支給されます。

ひとり親家庭支援奨学金制度を利用するには、全母子協加盟団体の会員になる必要があります。詳細については、全母子協ホームページ等で確認してください。

民間企業が設立した公益財団法人等で、返還不要の奨学金制度を実施しているところがたくさんあります。

詳細については、各財団のホームページ等で確認してください。

大学や専門学校の中には、独自の奨学金制度や授業料減免制度を設けているところがたくさんあります。進学を希望する大学にどのような費用支援制度があるか、ホームページやパンフレットでしっかり確認しておきましょう。

JASSOのホームページで、JASSO以外の奨学金制度についても検索できます。都道府県別、申込時期別などの条件で調べることができるので、探してみましょう。

進学費用を借りる場合、貸与型の奨学金を利用する以外に、教育ローンなどの貸付制度を利用する方法があります。以下、母子家庭が利用しやすい代表的な貸付制度をご紹介します。

全母子協が実施している貸付制度です。連帯保証人を立てれば無利子で、連帯保証人を立てられない場合には1.5%の有利子で貸付が受けられます。利用を希望する場合には、市区町村の役所に早めに相談しましょう。

日本政策金融公庫が行っている教育一般貸付のことです。固定金利で最大350万円の借入が可能です。母子家庭の場合、金利、返済期間、保証料が優遇されます。

母子家庭で進学費用に不安がある場合、まずは給付型の奨学金を利用できないかどうか確認しましょう。住民税非課税世帯やそれに準ずる世帯であれば、JASSOの給付奨学金を利用可能です。

その他の奨学金や、授業料の減免等の制度もあります。母子家庭の大学進学費用は軽減できることがありますので、制度についてしっかり調べておきましょう。

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「教育費」はもちろん、「保険の見直し」「家計」「老後資金」「子育て費用」について無料で何度でも相談できるサービスです。大手企業が運営しており安心して利用できますのでぜひご検討ください。