- 教育ローンや奨学金の質問から失敗する原因がわかります。

- 教育ローンや奨学金の借入に失敗する理由を辛口解説しています。

- 教育資金対策として、児童手当をすべて貯めるといくらになるのか紹介しています。

公開日:2018年11月10日

教育ローンや奨学金は、お金を借入する人が異なるものの、いずれも長期の借金にあたり、計画的な準備と対策をしておかなければ、後々、生活が困窮する原因や最悪な場合、自己破産に追い込まれる危険性があります。

ただし、このような失敗をする原因を考えますと、その一番の原因は、お金を借入する本人の考え方や事前行動の欠如にあることに尽きると筆者は率直に感じています。

人の振り見て我が振り直せと言われることもありますが、本記事では、教育ローンや奨学金の質問から典型的に失敗する原因について個別に解説を進めていきます。

教育ローンの基礎知識や、教育ローンと奨学金の押さえておきたいポイントについては、こちらの記事をご覧下さい。

教育ローンや奨学金の質問から失敗する原因を個別に解説するにあたり、本記事ではヤフー知恵袋に投稿された質問を参考として、典型的に失敗する理由と個別解説を進めていきます。

奨学金と教育ローン計画について

子供を専門学校へ行かせるのに奨学金と教育ローンを利用したいと思っているのですが、どう言う感じに計画を進めて行けば良いか皆さんの知恵を貸してください。

手元資金は0円としてすべてを奨学金と教育ローンでまかなわなければならない状態です。

- 入学金 20万

- 授業料 100万

- 実習費 10万

- 設備費 10万

- 総合演習費30〜50万

学生寮(食事付き)に入れるとしたら敷金や礼金など初費用で 60万円ぐらい必要になってくると思います。

奨学金は4月から月払いと言うことなのでそれをどう言う風に使って行けば良いのか?

学校に頼めば学費の分割払いはできるみたいなのですが、まだ、詳しくわかっていない状態です。

月々の奨学金を月々の支払いに使うのか、2年になった時のため用に1年間貯めておいて次年の支払いにあてた方が良いのか、教育ローンは300万円まで借りることが出来るとあったので、初年度に必要な250万円を入学前に借りたとして次の2年になるとき3年になるときにも必要な授業料はどのように捻出すれば良いでしょうか?

皆様の経験談や失敗例や成功例など色々お願いします。

出典:ヤフー知恵袋 奨学金と教育ローン計画についてより改編・引用

質問の内容を全体的に見ていきますと、質問者の方は、近いうちにまとまったお金を支払わなければならない状況に置かれている中で、ご自身で色々と調べた上でも納得した解決策が見当たらないといったことが予測できます。

この質問から、教育ローンや奨学金の借入で典型的に失敗する理由を個別に解説していきます。

質問の内容より、手元資金は0円としてすべてを奨学金と教育ローンでまかなわなければならない状態であることがわかりますが、これは、教育費用をすべて借入に頼ることを意味します。

つまり、早かれ遅かれ、先々の返済負担が大きくなってしまうことが予測でき、教育資金をまったく準備できていない状況を踏まえますと、少なくともお金を貯めるための余力が欠けているものと推測できます。

このような状態で教育ローンの借入を行うということは、余力が欠けている中で教育ローンの返済負担が重くなることも容易に予測できるため、結果として、生活が困窮する失敗原因や最悪な場合、自己破産に追い込まれる危険性が高くなります。

教育費用をすべて教育ローンや奨学金といった借入に頼る状況に置かれているのにも関わらず、入学から卒業までにかかる費用がトータルで把握できておらず、いくら借入する必要があるのか明確になっていないことは大きな問題です。

この問題は、先々の返済がいくらになるのかといったことが把握できていない表れでもあり、いわば、教育ローンや奨学金の返済計画が立てられていないものと推測できます。

先に解説した余力が欠けているほかに、返済計画すら立てられていないのでは、借金の返済に失敗するのは明白と言わざるを得ないでしょう。

質問内容の中で、教育ローンは300万円まで借りることが出来るとあったと明記されておりますが、これは、民間金融機関が取り扱っている無担保型の教育ローンのことを指していると推測できます。

しかし、教育ローンには、国の教育ローンと民間の教育ローンがあり、国の教育ローンは、民間の教育ローンに比べて金利が低く、かつ、子供1人あたり最大で350万円まで借入することが可能となっています。

また、すべての民間金融機関の教育ローンは、300万円までの借入上限とはなっていないことを踏まえますと、少なくとも質問者の方は、教育ローンを借入する上で金融機関の比較検討が十分ではないことが推測できます。

教育ローンを比較検討して借入することは、完済までに負担する総返済金額に大きな影響を及ぼすことになるため、経済的負担を少しでも軽減するためには欠かすことができないポイントになります。

質問内容の中で、初年度に必要な250万円を入学前に借りたとして次の2年になるとき3年になるときにも必要な授業料はどのように捻出すれば良いでしょうか?とあります。

これは、考え方を変えますと、初年度は借入できる上限の範囲で借入できたとしても、2年目や3年目は借入することができないためにどうしたら良いのかわからないと解することもできます。

つまり、初年度は借入でまかなうといったその場しのぎができるものの、2年目、3年目はその場しのぎができないことにつながり、借金で失敗している方々の典型的なパターンに見事にはまっています。

おそらく、2年目や3年目は、消費者金融・銀行系カードローン・クレジットカードのキャッシングなどといったフリーローンからの借入も十分に予測でき、その場しのぎと引き換えに多重債務状態になることも十分予測できそうです。

こちらはあくまでも筆者個人の見解ですが、最終的には、自己破産を含む債務整理手続きという最悪な結末が十分に予測できる展開をむかえそうです。

教育ローンや奨学金を借入することは、決して悪いことではありません。

ただし、返済計画をしっかりと立てておくことや計画的に将来の教育資金を貯めておくことが極めて重要であり、ここでは参考情報として、子育て世帯に支給される児童手当をすべて貯めた場合にいくらになるのか簡単に紹介しておきます。

なお、児童手当とは、子供が0歳から15歳(中学校修了)まで支給されるお金のことを言い、子供の人数や年齢、世帯の所得によって支給される金額が各々異なります。

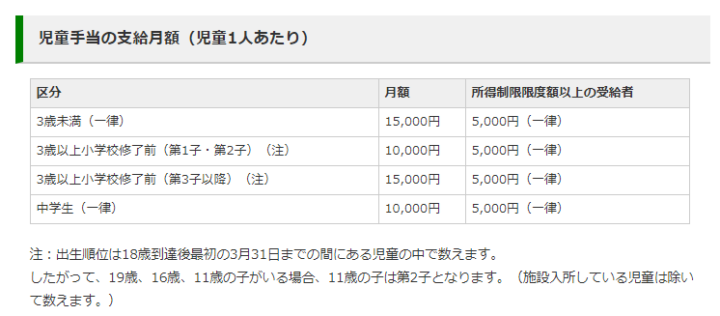

出典:秋田市 児童手当 児童手当の支給月額(児童1人あたり)

たとえば、子供が1人のみの場合、3歳未満までは月額15,000円で、それ以降は、中学校卒業まで月額10,000円であることが上記の支給月額表から確認することができます。

0歳から15歳までを月数に換算しますと180ヶ月(15年×12ヶ月)でありますから、15歳までに支給される児童手当は以下のようになると考えられます。

なお、上記計算は、所得制限にあたらない世帯であるものとしています。

資産運用の方法についてここでは触れませんが、児童手当をすべて貯めますと、単純に200万円近くのお金を教育資金に充てられると考えられ、これだけでも教育ローンや奨学金に頼る負担が大きく減ることになります。

とはいえ、児童手当は、両親のいずれかに支給されるものでありますから、いわば、両親が持つお金の考え方とお金の管理が教育資金を左右することになります。

実際のところ、児童手当を子供のために利用している方もおられる一方で、ご自身の遊興費や娯楽のために利用されている方もおられるのが現状です。

また、生活が困窮している中で、どうしても児童手当に手を付けなければならない状況の方もおられるとも思われますが、やはり、将来予測できる教育費用の充当や準備は、両親が持つお金の考え方とお金の管理が教育資金を左右することは確かと言えるでしょう。

教育ローンや奨学金の質問から失敗する原因や理由を個別解説させていただきましたが、お金を借入する本人の考え方や事前行動の欠如にあることがおもな失敗要因という筆者の考えはどのように思われましたでしょうか?

本記事の最後では、参考情報として児童手当を教育資金に充てる考え方について紹介させていただきましたが、少しでもまとまった教育資金を準備することは、教育ローンや奨学金といった借入に依存する割合が減ることになります。

つまり、借金の返済に失敗するリスクが減ることにつながりますので、本記事を参考に、いま一度、ご自身の教育資金計画などについて再確認してみてはいかがでしょう。

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「教育費」はもちろん、「保険の見直し」「家計」「老後資金」「子育て費用」について無料で何度でも相談できるサービスです。大手企業が運営しており安心して利用できますのでぜひご検討ください。