- 終身保険とはどのような生命保険なのか紹介しています

- 終身保険のメリットやデメリットをあげながら特徴を紹介しています

- 終身保険へ契約加入する前に考えていただきたいポイントを紹介しています

公開日:2018年12月30日

終身保険は、保険の対象となる方(被保険者)が死亡した場合や高度障害となった場合に保険金が支払われる生命保険のことを言います。

一般に、終身保険には、保障が一生涯続く、解約返戻金があるため保険料の掛け捨てにならない、貯蓄性のある生命保険などといった特徴があげられますが、今の時代に合わせて終身保険を考えますと、これらの特徴がすべてメリットとは言えない部分もあることは確かです。

そこで本記事では、終身保険の特徴から、終身保険へ契約加入する前に考えていただきたいポイントをまとめて紹介していきます。

なお、終身保険に関する以下記事も参考にどうぞ。

本記事の冒頭で終身保険は、保障が一生涯続く、解約返戻金があるため保険料の掛け捨てにならない、貯蓄性のある生命保険などの特徴を大まかに紹介しましたが、ここでは、終身保険に加入するメリットとデメリットをそれぞれわけてポイントを紹介していきます。

終身保険に加入するメリットとして、考えられることは以下の通りです。

終身保険に加入しますと、契約から保険料の払込が終わるまでの間、支払保険料が変わらず、保障が一生涯続くメリットが得られます。

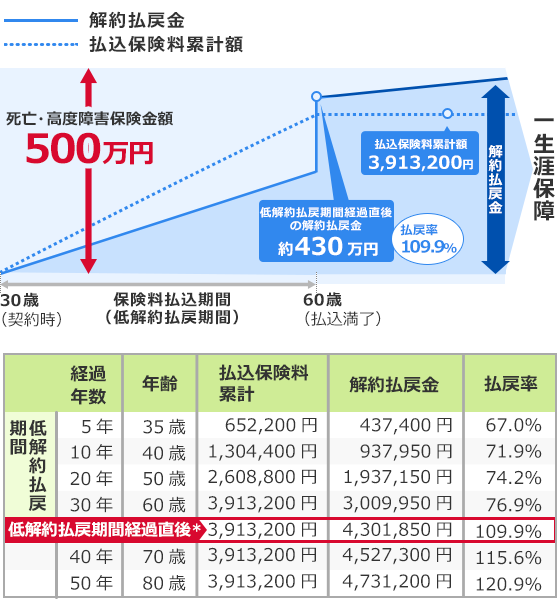

たとえば、30歳男性が終身保険に加入したと仮定し、保険金額が500万円、60歳払済で1ヶ月あたりの支払保険料が10,870円だとしますと、30歳から60歳までの30年間に渡って、毎月の支払保険料が10,870円で済む特徴があります。

また、60歳以降は、保険料の支払いをする必要が無くなり、いつ死亡や高度障害になったとしても500万円の保険金が遺族(保険金受取人)に対して支払われることになります。

終身保険の契約の際に、保険料の払込期間を終身(死亡するまで保険料を払い続ける)以外の契約にした場合、払込期間が満了した後の解約返戻金が多くなるメリットが得られます。

上記イメージ図のように、払込期間が満了になった後に、終身保険を解約した場合、いつ死亡や高度障害になったとしても、500万円の保険金を受け取ることができるといった保障は無くなりますが、解約返戻金が払込保険料の累計よりも多くなり、その結果、差益が得られることになります。

終身保険は、子供の教育資金準備のために活用される学資保険の代わりにできる特徴もあります。

仮に、学資保険の代わりに終身保険を活用するのであれば、子供が大学などへ進学する時期が最も教育費用がかかる時期でありますから、子供が17歳や18歳くらいに達するまでに計画的にお金を準備する対策が必要になります。

たとえば、子供が誕生してから一時払い終身保険(保険契約時に一括で終身保険料を支払うことによって保障を確保してしまう)へ加入する方法や終身保険の払済期間を10年や15年程度に設定し、17歳や18歳などといった必要な時期が来た場合に、解約して多くの解約返戻金を受け取るなどの戦略が一般的です。

終身保険は、先に紹介した教育資金の準備のほかにも、将来の老後資金の準備として活用することも可能です。

たとえば、平成30年現在におきましては、公的年金の支給開始年齢が65歳からとなっておりますので、遅くても65歳までに加入した終身保険の払済期間が終了するような保険契約としておきます。

これによって、65歳を過ぎてからの解約返戻金が、これまで払い込んできた支払保険料の総額よりも上回ることになるため、結果として、公的年金と解約返戻金を合わせて老後生活資金が準備できるといったイメージになります。

終身保険の払込期間を50歳や60歳などのように、公的年金を受け取る前に早く終えられることができれば、65歳になってからの解約返戻金はさらに多くなりますので、こちらも計画的、かつ、戦略的な加入が大きなポイントです。

終身保険は、当初契約した死亡保険金が一生涯に渡って受け取ることができるため、すべての方が対象ではありませんが、相続税がかかりそうな世帯の方にとってみますと、相続税の納税資金準備として活用することができます。

相続税がかかるのかどうかを大まかに計算して確認する方法(相続税の基礎控除額を参照)もあるため、終身保険に加入する場合におきましては、念のため、相続税がかかるのかどうかも確認した上で保障金額(保険金額)を設定しておくようにしたいものです。

たとえば、夫、妻、子供2人の世帯で夫が亡くなった場合の相続税の基礎控除額は、上記計算式にあてはめると以下のように計算されます。

3,000万円+(600万円×3人)=4,800万円

この計算の結果、夫の遺産が4,800万円以下であれば相続税がかからないと判定することができるのですが、土地や建物などの不動産をはじめ、上場株式、投資信託といった金融商品を多く持っている場合などは、終身保険に加入する前に税理士へ相談して詳細な計算をしてもらうことをおすすめします。

終身保険に加入するデメリットとして、考えられることは以下の通りです。

終身保険は、契約加入から死亡保障が一生涯続く生命保険なのですが、同じように死亡保障がされる定期保険、収入保障保険などに比べて保険料が高いデメリットがあります。

20代や30代などのように若い世代であれば、終身保険の保険料を月払いではなく半年払いや年払いにするといったちょっとした工夫で保険料の負担がわずかながら減らすことはできるのですが、40代や50代以降といった中高齢になりますと、保険料負担はかなり重くなるだけでなく、健康状態などによっては加入できないデメリットも生じます。

終身保険は、保険料の払込が終了となる、払込期間前に保険の解約をした場合、基本的に元本割れをしてしまうデメリットがあります。

仮に、終身保険を解約しますと、解約返戻金が払い戻されることになりますが、特に、契約加入して数年で解約するような場合は、これまで支払ってきた保険料を大幅に下回ってしまうため、継続して加入し続けることが可能な範囲で契約するところも大切なポイントと言えます。

終身保険のメリットやデメリットについて紹介させていただきましたが、これらを考慮しますと、終身保険に契約加入する前に考えていただきたいポイントは、加入目的に尽きると筆者は感じています。

この理由は、何のために終身保険へ加入するのかといった加入目的が明確でなければ、目的に沿った契約をすることができず、結果として効率的、かつ、効果的な加入効果が得られないと考えられるためです。

終身保険は、死亡保障の準備、教育資金や老後資金の準備、相続税対策など、さまざまな目的に効果を発揮する特徴がありますが、これらすべての目的に共通した加入方法というものはありません。

そのため、加入目的と対策といったことを一緒に考えた上で契約加入することがとても大切になります。

終身保険のメリットとデメリットを中心に、終身保険とはどのような特徴のある生命保険なのか紹介をさせていただきました。

終身保険は、加入目的を持って契約することで有効な生命保険と言えることは確かだと思う一方で、たとえば、貯蓄を目的とした資産運用や資産形成においては、今の時代に合わせて考えますと、必ずしもメリットとは言えない部分もあると感じています。

特に、日本円ではなく、外貨を活用した外貨建て終身保険は、保険会社や保険代理店をはじめ、保険販売している銀行などが高い返礼率を掲げて販売しているのをよく目にしますが、目に見える大きな返戻率には落とし穴や注意点がたくさん含まれています。

そのため、どのような貯蓄や資産形成が目的なのかによっても変わりますが、率直に、外貨建て終身保険で無くても加入目的を達成できる方法もありますので、幅広い視野で考えていただく方が得策なのではないかといつも思っています。