- かんぽ生命が販売している4種類の終身保険について紹介しています。

- かんぽ生命が販売している4種類の終身保険と、ライフプランを合わせた加入の考え方を紹介しています。

- かんぽ生命が販売している終身保険は良い生命保険なのか、加入前に考えられることを紹介しています。

公開日:2019年6月17日

終身保険は、生命保険を販売している多くの保険会社で取り扱われておりますが、基本的な保障は、契約してから一生涯に渡って死亡や高度障害への保障が準備できる部分にあります。

一方、かんぽ生命(郵便局)が販売している終身保険は、先に紹介したような基本的なものから少し特徴のある終身保険まで販売されており、大きく4種類が販売されています。

そこで本記事では、かんぽ生命が販売している4種類の終身保険は、はたして良い生命保険なのか、ライフプランと合わせて考えたものを紹介していきたいと思います。

終身保険って何?という方は、まずこちらの記事をご覧ください。

目次

はじめに、平成31年1月現在でかんぽ生命が販売している4つの終身保険を以下、箇条書きで紹介します。

かんぽ生命が販売している終身保険は、上記4つの種類に分けられており、それぞれ特徴が異なります。

なお、新ながいきくんは、かんぽ生命が販売している終身保険の商品名であり、たとえば、オリックス生命であればライズ、アフラックであればWAYSといったイメージになりますが、ライフプランと合わせて終身保険を考えるのであれば、保障内容が大切であることは言うまでもありません。

具体的に、新ながいきくん定額型、ばらんす型2倍、ばらんす型5倍、おたのしみ型といった4つの終身保険がそれぞれどのように保障されるのか、保障の違いを知り、自分たちのライフプランに合致した商品選びをすることが大切ということになります。

このようなことを踏まえまして次項からは、新ながいきくん定額型、ばらんす型2倍、ばらんす型5倍、おたのしみ型といった4つの終身保険の特徴について、ライフプランと合わせて考える上で押さえておきたいポイントを紹介していきます。

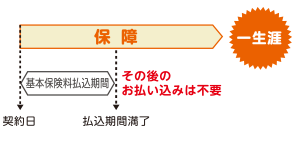

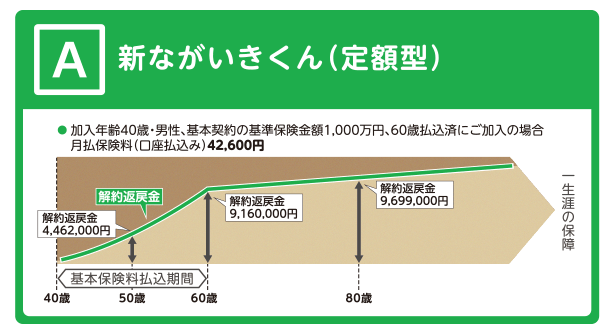

新ながいきくん(定額型)は、保険契約から死亡保障が一生涯に渡って準備することができる終身保険のことを言い、多くの生命保険会社が販売している終身保険と保障内容は同じものになります。

出典:かんぽ生命 終身保険

また、保険契約の際に、ご自身が決めた保険料払込期間が満了することによって、以後の保険料の払込をする必要が無くなり、保障は一生涯に渡って確保されるタイプの終身保険が、新ながいきくん(定額型)の特徴です。

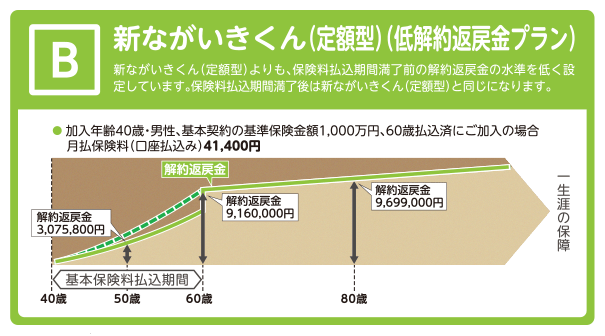

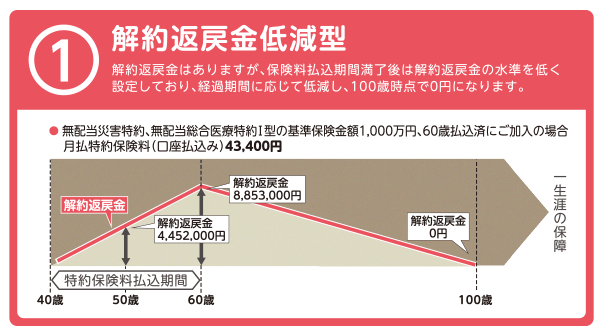

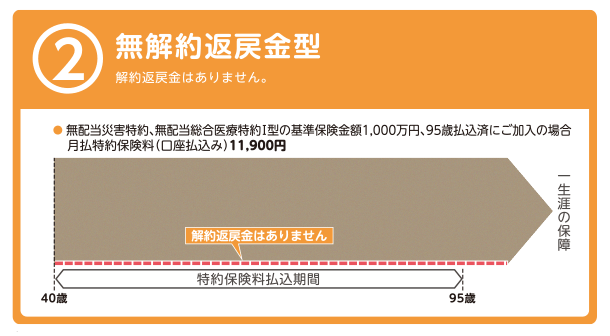

この他、新ながいきくん(定額型)には、終身保険の契約を解約した場合に受け取ることができる解約返戻金があるものとないもの(無解約返戻金型)を選べるほか、解約返戻金も通常のものから、低解約返戻で支払保険料が低いものまで、ご自身のニーズに合わせて選べる特徴もあります。

出典:かんぽ生命 終身保険

出典:かんぽ生命 終身保険

出典:かんぽ生命 終身保険

出典:かんぽ生命 終身保険

人生において、終身保険に加入することを検討するきっかけには、おもに結婚や子供が誕生したなどの大きなライフイベントが起こった時が多いと思います。

このような場合に、自分にもしもの時があったとしても、生活保障ができればといった目的で加入される方であれば、死亡保障の確保が重視されることになりますので、いつかは解約することを前提に考える必要はないと捉えることもできます。

そのため、一生涯の死亡保障を重視するのであれば、低解約返戻金型のものや無解約返戻金型のものを選んで支払保険料を抑える方法も一策でしょう。

なお、老後生活の資金として貯蓄も兼ね備えるのであれば、解約返戻金があるタイプのものを選ばなければ目的を達成することはできませんので、それぞれの加入目的に合わせて選ぶことが大切です。

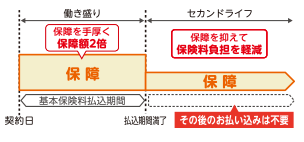

新ながいきくん(ばらんす型2倍)は、保険契約の払込期間が満了になると、それまでの保障が半分になる特徴のある終身保険となります。

出典:かんぽ生命 終身保険

たとえば、当初の保険金額が1000万円で払込期間満了が60歳の場合、60歳までの保険金は、1000万円ですが、60歳以降は、保険金額が500万円に減少します。

一般に、2倍と見聞きしますと、保障が2倍になるイメージをお持ちになると思いますが、私たち保険契約者側から見た時に2分の1に減少するのが、新ながいきくん(ばらんす型2倍)の特徴です。

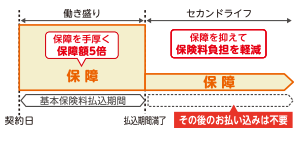

新ながいきくん(ばらんす型5倍)は、保険契約の払込期間が満了になると、それまでの保障が5分の1になる特徴のある終身保険となります。

出典:かんぽ生命 終身保険

たとえば、当初の保険金額が1000万円で払込期間満了が60歳の場合、60歳までの保険金は、1000万円ですが、60歳以降は、保険金額が200万円に減少します。

新ながいきくん(ばらんす型)は、払込期間が満了すると保障金額が2分の1もしくは5分の1に減少してしまう終身保険となります。

そのため、支払保険料(後に紹介)は、いずれも低い特徴があるものの、ライフプランを考えた終身保険といった意味合いでは、非常に活用しにくい側面もある商品だと筆者は感じています。

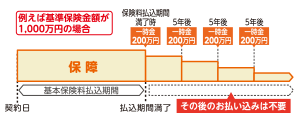

新ながいきくん(おたのしみ型)は、保険料払込期間満了時とその後5年ごとに生存保険金(一時金)を受け取ることができる終身保険です。

出典:かんぽ生命 終身保険

たとえば、上記イメージ図で払込期間満了した年齢が60歳である場合、60歳時に200万円の一時金を受け取り、以後、65歳、70歳、75歳といった5年ごとに一時金が受け取れるのが、新ながいきくん(おたのしみ型)の特徴です。

新ながいきくん(おたのしみ型)は、保険料払込期間満了時とその後5年ごとに生存保険金(一時金)を4回受け取ることができるため、将来の老後資金の補填や葬式費用の準備を兼ねて活用することができる特徴があります。

ただし、イメージ図のように、保険金額が大きくなければ、まとまった一時金や葬式費用の準備をすることが難しいとも考えられるため、終身保険に加入する目的が、死亡保障のみである場合は、新ながいきくん(定額型)や新ながいきくん(定額型)(低解約返戻金プラン)の方がニーズに沿った終身保険と言えそうです。

ここまで、かんぽ生命が販売している4つの終身保険について、それぞれ特徴を紹介してきましたが、やはり多くの方が気になるのは支払保険料だと思います。

そこで、以下、参考となりますが、かんぽ生命が公開しているシミュレーターを活用して、それぞれの終身保険がどの程度の保険料を負担する必要があるのか表にまとめて紹介しておきます。

なお、シミュレーションの前提条件は、以下の通りとします。

| 終身保険の種類 | 1ヶ月あたりの支払保険料 | 1年間の支払保険料 |

|---|---|---|

| 新ながいきくん(定額型) | 12,450円 | 149,400円 |

| 新ながいきくん(ばらんす型2倍) | 7,050円 | 84,600円 |

| 新ながいきくん(ばらんす型5倍) | 3,900円 | 46,800円 |

| 新ながいきくん(おたのしみ型) | 17,500円 | 210,000円 |

終身保険に加入する上でニーズが高いと思われる、新ながいきくん(定額型)や新ながいきくん(おたのしみ型)の保険料が高い特徴のあることが確認できます。

シミュレーターで保険料のシミュレーションをすることができるのは、一部であり、たとえば、低解約返戻金のタイプや無解約返礼型のタイプの終身保険について、詳細にシミュレーションできなかった点はマイナスポイントと言わざるを得ません。

また、シミュレーション時に、誕生日の到来する時期が6ヶ月以上なのか6ヶ月未満なのかによって加入年齢が1歳切り上げられる場合もあることから、多くの支払保険料を負担しなければならなくなる可能性がある点もマイナスポイントです。

かんぽ生命が販売している終身保険は、4種類のタイプをはじめ、低解約返戻金タイプや無解約返戻金型のように細かく選べることを考えますと、ご自身の加入契約をしっかりと持っていれば、有効に活用できる終身保険であると思われます。

特に、新ながいきくん(おたのしみ型)は、支払保険料が高めではあるものの、大きな死亡保障を付けていることによって、遺族のための生活保障と老後生活資金の対策ができる点について、ライフプランを考える上であっても良いものなのかなとも感じています。

一方で、新ながいきくん(ばらんす型)の2種類につきましては、払込期間が満了になることによって保障金額が下がってしまうため、考え方によっては、収入保障保険などのような掛け捨て保険で大きな保障を一時的に準備することで足りるのではないかと感じます。

また、かんぽ生命の終身保険は、他社に比べて保険料が高めに設定されているため、終身保険の加入目的によっては、なかなか選びにくい(選ばれにくい)保険と言わざるを得ない部分もあることは確かでしょう。

かんぽ生命の終身保険は、無駄な特約を付けずに加入する目的を明確にすることで、活用の効果は十分期待できる商品があることは確かだと思われます。

ただし、4種類の終身保険があることに加えて、定格約返戻金型や無解約返戻金型などのタイプもあり、初めて加入する方には複雑な印象を与えてしまうことも否めません。

そのため、かんぽ生命の終身保険に加入する場合は、郵便局の方に言われるがまま加入するのではなく、いったん持ち帰って、ご自身の加入ニーズに沿っているか、保険を販売していないFPなどへ、一度尋ねてみることをおすすめします。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら