- 扶養控除の基本的なポイントを紹介しています

- 給与所得者の扶養控除等(異動)申告書の書き方について、具体例をあげて紹介しています

- 扶養控除が適用できる特殊なケースを3つ紹介しています

公開日:2018年12月26日

年末調整で扶養控除の適用を受けるためには、勤務先から渡される給与所得者の扶養控除等(異動)申告書へ扶養している方の年齢やマイナンバーを記入する必要があります。

通常、扶養控除が適用できる一般的なケースには、子供が高校生や大学生などで扶養していることに加え、年金生活の両親を扶養している場合などが多いと思われますが、何よりも、どのような場合に扶養控除が適用できるのか、ポイントをしっかりと押さえておくことが大切です。

そこで本記事では、扶養控除の基本的なポイントの紹介をはじめ、給与所得者の扶養控除等(異動)申告書の書き方や扶養控除が適用できるケースも広く紹介していきます。

国税庁のWEBサイトでは、扶養控除について、納税者に所得税法上の控除対象扶養親族となる人がいる場合には、一定の金額の所得控除が受けられますと記載しています。

ここで言う控除対象扶養親族とは、その年の12月31日時点で以下、5つの要件にすべてあてはまっている人のことを言います。

上記の内容をざっくりまとめますと、収入がない家族(親族)や収入の少ない家族(親族)を扶養している場合で、年齢が16歳以上であれば、扶養控除の対象になるといったことになります。

なお、0歳から15歳までの子供を育てている方は、子供を扶養控除の対象にすることはできませんが、その代わりとして、児童手当が支給される仕組みになっています。

扶養控除は、その年の12月31日時点での年齢が16歳以上の方で、先に紹介した要件に当てはまる方が対象となりますが、年齢や同居の有無によって所得控除の金額が異なる特徴があります。

| 扶養控除の種類 | 年齢 | 所得控除額(所得税の場合) | 所得控除額(住民税の場合) |

|---|---|---|---|

| 一般扶養親族 | 16歳以上19歳未満

23歳以上70歳未満 |

38万円 | 33万円 |

| 特定扶養親族 | 19歳以上23歳未満 | 63万円 | 45万円 |

| 老人扶養親族(直系尊属同居老親) | 70歳以上 | 58万円 | 45万円 |

| 老人扶養親族(上記以外) | 48万円 | 38万円 |

平成30年12月現在の法令に基づき筆者作成

おもなポイントとして、19歳以上23歳未満といった大学生、短大生、専門学校生に多い年齢の方を扶養している場合は、扶養控除の金額が大きくなっていることに加え、70歳以上の両親や祖父母を扶養している場合も扶養控除の金額が大きいところにあります。

通常、大学生、短大生、専門学校生は、教育費が多くかかる年ごろであり、70歳以上ですと、医療や介護にかかるお金が多くなるとも考えられ、このような方々を扶養している方には、厚みのある優遇がなされていると見ることもできます。

また、ご自身と血のつながった両親や祖父母は、直系尊属にあたるため、同居をして扶養している場合は、同居していない場合に比べて厚みのある優遇がなされていることもわかります。

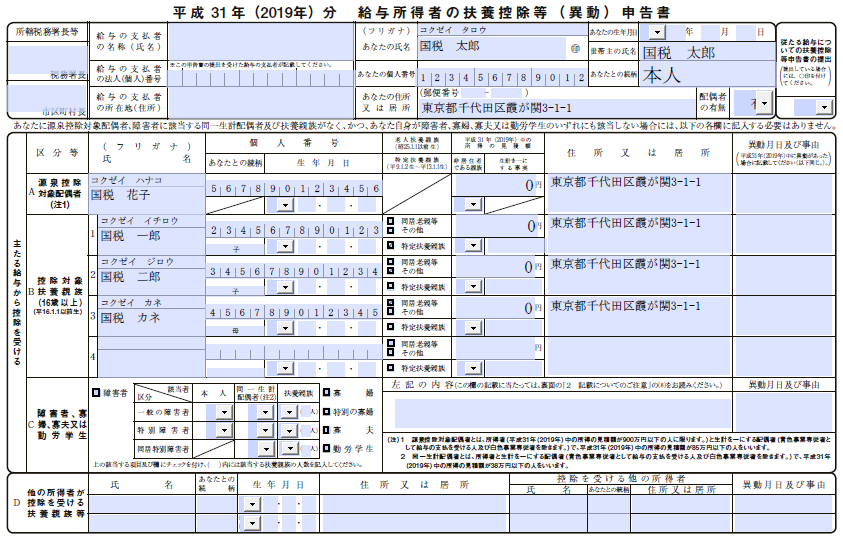

扶養控除の基本的なポイントについてお伝えしたところで、ここでは、扶養控除を適用するための給与所得者の扶養控除等(異動)申告書の書き方について紹介していきます。

なお、給与所得者の扶養控除等(異動)申告書の記載にあたっての家族構成は、以下の表の通りとします。

| 氏名 | 年齢 | 職業 | 備考 |

|---|---|---|---|

| 国税 太郎 | 44歳 | 会社員 | |

| 国税 花子 | 40歳 | パート | 収入103万円 |

| 国税 一郎 | 19歳 | 大学生 | |

| 国税 二郎 | 18歳 | 高校生 | |

| 国税 三郎 | 14歳 | 中学生 | |

| 国税 カネ | 80歳 | 無職 | 直系尊属・同居 |

なお、生年月日は記入省略、住所やマイナンバーの記入は仮のものとし、国税太郎さんは、家族全員を扶養しているものとします。

※国税庁 給与所得者の扶養控除等申告書(入力用)より筆者作成

国税花子さんは、配偶者にあたるため、源泉控除対象配偶者の欄に記入します。

国税一郎さん、国税二郎さん、国税カネさんは、いずれも扶養控除の対象となるため、控除対象扶養親族欄にそれぞれ記入します。

なお、一郎さんは19歳のため、特定扶養親族、二郎さんは18歳のため、一般扶養親族(その他)、カネさんは、80歳で国税太郎さんと血のつながった母親であるほか、同居している理由から、直系尊属同居老親になるため、同居老親等にそれぞれレ点を記入します。

今回の例では、所得金額はいずれも0円で住所もすべて同じであることから、イメージ図のように記入します。

国税三郎さんは、扶養控除の対象外ですが、住民税に関する事項欄への記入が必要となりますので、氏名、マイナンバー、住所等を他の方と同じように記入します。

これで作成は完了です。

こちらは参考情報となりますが、国税太郎さんが1年間に適用できる配偶者控除と扶養控除を合わせた金額は、以下の表の通りとなります。

| 氏名 | 所得控除の種類 | 所得控除額(所得税の場合) | 所得控除額(住民税の場合) |

|---|---|---|---|

| 国税 花子 | 配偶者控除 | 38万円 | 33万円 |

| 国税 一郎 | 扶養控除(特定) | 63万円 | 45万円 |

| 国税 二郎 | 扶養控除(一般) | 38万円 | 33万円 |

| 国税 カネ | 扶養控除(同居老親) | 58万円 | 45万円 |

| 国税 三郎 | - | - | - |

| 合計 | - | 197万円 | 156万円 |

本記事の最後に、知っておくと得になるかもしれない扶養控除が適用できる特殊なケースを3つ紹介していきたいと思います。

筆者個人の相談経験や実務経験で対応したものもいくつか紹介していきますが、知っておくといつかは役に立つかもしれませんので、参考までに目通しいただければと思います。

こちらは、両親や祖父母を扶養している方に多い事例となりますが、仮に、扶養している両親や祖父母が年の途中で死亡した場合、扶養控除が適用できる12月31日前のことであるため、扶養控除の対象外と思っている方もおられます。

しかし、扶養親族が死亡した場合は、死亡の時の現況で判断するため、死亡した時に扶養していた場合は、死亡した方をその年の扶養控除の対象にできる決まりになっています。

たとえば、先の例で、国税カネさんが平成30年中に死亡した場合、国税太郎さんは、国税カネさんを扶養の対象とした扶養控除が適用できることを意味しています。

こちらは、本年、筆者のところへ相談に来たお客様の実際にあった事例となりますが、基本的に65歳以上で遺族年金の支給を受けている年金受給者は、扶養控除の対象となります。

遺族年金は、所得税法上、非課税の扱いとなっており、100万円であったとしても200万円であったとしても、金額を問わず、収入とはみなしません。

また、65歳以上の遺族年金の支給を受けている年金受給者は、ご自身が受け取る国民年金が仮に満額の支給を受けていたとしても、計算上、所得が0円となります。

そのため、65歳以上で遺族年金の支給を受けている年金受給者は、扶養控除の対象となりますので、ご自身の将来の知識として知っておくほか、両親などはどうなのか再確認されてみることをおすすめします。

こちらも、本年、筆者のところへ相談に来たお客様の実際にあった事例となりますが、別居している母親に対して仕送りを行っており、扶養控除の適用を受けられているのを源泉徴収票から確認することができました。

珍しいケースだなと率直に感じましたが、別居の両親などへ定期的に仕送りをする場合は、必ず、その仕送りがわかるように、たとえば、銀行口座からの振込のように形として証拠を残しておくことが極めて重要です。

こちらに関しましては、別居の両親に仕送りをしたからといって、必ず扶養控除の対象になるとは限らず、場合によっては、贈与の問題にも発展しかねませんので、専門家である税理士や税務署などへ尋ねてみることをおすすめします。

扶養控除の基本的なポイントの紹介をはじめ、給与所得者の扶養控除等(異動)申告書の書き方や扶養控除が適用できるケースも広く紹介させていただきました。

扶養控除は、たとえば、会社員の子供が1年の途中で失業して無職になった場合やこれまで別生計であった両親と同居するようになったなど、特殊な事情が発生した場合は、適用できる可能性があります。

そのため、いつもと違って特殊な事情が生じた場合は、扶養控除が適用できるのか確認されてみることがとても大切になります。