- 保険料控除申告書に記入する内容は基本的に控除証明書に記載されている。

- 控除限度額に達するまでの契約を申告すれば、加入しているすべての契約を申告する必要はない。

公開日:2019年11月10日

年末調整で生命保険料控除を受けるには「保険料控除申告書」を毎年勤務先に提出しなければなりません。申告書を書くのが初めての人、毎回どう書けばいいか迷っている人は、この記事で申告書の書き方と注意点を確認しておきましょう。

生命保険料控除とは、納税者が支払った生命保険料、介護医療保険料、個人年金保険料のうち、一定額を所得から控除する所得控除のことです。

2012年に介護医療保険料区分の新設や控除額の変更などの制度改正が行われ、改正前の2011年12月31日までに締結した保険契約を「旧契約」、2012年1月1日以降に締結した保険契約を「新契約」と区分されています。

生命保険料控除の対象となる契約がある場合、通常であれば毎年10月〜11月頃に保険会社から「生命保険料控除証明書」が送られてきます。この控除証明書により、控除対象となる契約や金額、その他申告に必要な情報を確認できます。

出典:日本生命

貯蓄性を重視した保険期間が5年未満の保険契約は控除対象とはなりません。

そのほか保険型の「財形貯蓄」商品やケガのみを補償する傷害保険、外国保険会社と国外で契約した保険契約なども控除対象外です。

運用成果によって受取額などが変動する変額個人年金保険は、一般の生命保険料控除の対象となります(個人年金保険料控除の対象ではない)。

生命保険料控除の対象となるには、保険金等の受取人のすべてが保険料支払者、またはその配偶者その他親族であるという要件があります。

妻が保険金受取人となっている契約の保険料を納税者が支払っており、離婚後も引き続き保険料の支払いを継続する場合、離婚成立以降に支払われる保険料は控除対象となりません。

子どものために加入している死亡保険などであれば、保険金の受取人を元妻から子どもに変更すれば引き続き控除を受けられます。

保険料の支払い方法には月払いや年払いのほか、契約時にすべての保険料を支払う一時払いや全期前納払いという方法があります。生命保険料控除の対象となる契約の保険料を一時払いあるいは全期前納払いした場合、控除における取り扱いに次のような違いがあります。

一時払い保険料100万円の契約と全期前納保険料100万円(保険料払込期間10年)の契約であれば、どちらも契約時に支払う保険料は100万円です。

一時払い契約では控除を受けられるのは契約した年の一度のみ(控除対象額は100万円)であるのに対し、全期前納払いでは契約後10年間にわたって毎年10万円ずつ控除を受けられます。

生命保険料控除には後述のように控除限度額があり、控除対象額が限度額を超えればそれ以上は控除されません。そのため生命保険料控除については、通常一時払いよりも全期前納払いのほうが有利といえます。

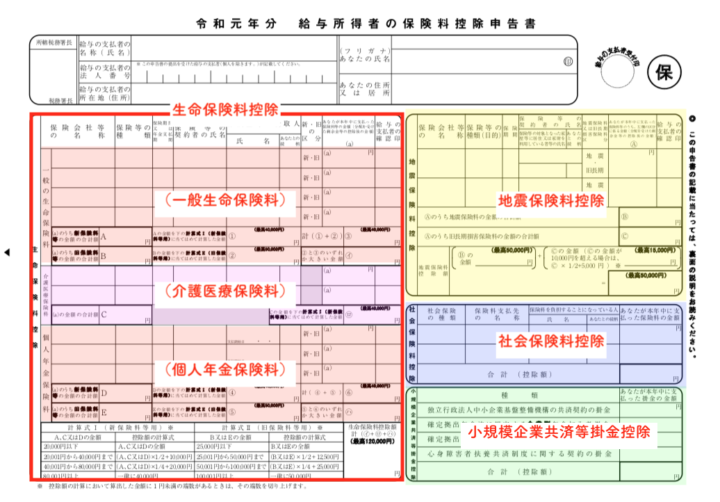

年末調整による生命保険料控除の適用は、勤務先に「給与所得者の保険料控除申告書」を提出して行います。保険料控除申告書は、生命保険料控除だけでなく他の保険料控除の申告書も兼ねています。

出典:国税庁(筆者により加筆)

生命保険料控除の記入欄には、生命保険料控除欄に保険料控除証明書に記載された内容から必要項目を転記し、前述の計算式を使って計算した控除額を記載します。

記入が必要な項目は、基本的に保険料控除証明書に記載された内容を保険料控除申告書に転記します。保険金等の受取人については証明書に記載がないため、保険証券や契約内容のお知らせ(通知書)、保険会社の契約者サイトなどによる確認が必要です。

〈記入例(見本)〉

出典:国税庁(筆者により加筆)

契約している保険会社の名称を記入します。

控除証明書に記載された「保険種類」または「年金種類」に記載されている保険(・年金)種類を転記します。

控除証明書に記載された「保険期間」または「年金支払期間」に記載されている期間を転記します。

控除証明書に記載された「契約者名」を転記します。

受取人の氏名は保険証券や契約内容のお知らせ(通知書)、保険会社の契約者サイトなどで確認し、納税者との続柄を記入します。年金契約であれば控除証明書に記載された「年金受取人名」と「年金支払開始日」を転記します。

控除証明書に記載された「適用制度」欄から新契約・旧契約の区分を確認し、該当するほうに○を付けます。

支払った保険料等の金額には、控除証明書の「申告額」(12月まで保険料を払い込んだ場合の見込額)に記載された金額を転記します(年内にその契約を解約した場合を除く)。

控除証明書が届いた後、年内に保険契約を解約した場合、保険料控除申告書には実際にその年に支払った保険料の金額を記入します。

申告の際には控除証明書の原則添付が必要ですが、このケースでは証明書に記載された申告額(証明額)と実際の支払額が異なってしまいます。この場合、保険会社に控除証明書の再発行を依頼するか、手元にある控除証明書にその旨を付記して対応します。

手元にある控除証明書に付記して対応する場合、まずは保険会社の問い合わせ窓口などに連絡して、何月分までの保険料が支払い済みであるかを確認します。

その上で、控除証明書の余白に「本年中に支払った保険料は○カ月分であることを保険会社に確認済み」の旨を記入します。勤務先によってはこの対応が認められない場合もあるため、担当部署に確認した上で行うようにしましょう。

控除証明書から転記した保険料等の金額をもとに、以下の計算方法により控除額を計算し記入します。

旧契約と新契約では控除額の計算方法も異なり、それぞれの保険料控除区分ごとに計算した後に全体で控除額の調整を行います。

| 保険料控除区分 (控除限度額) |

|||

|---|---|---|---|

| 新契約 | 新生命保険料控除 (最高4万円) |

介護医療保険料控除 (最高4万円) |

新個人年金保険料控除 (最高4万円) |

| 旧契約 | 旧生命保険料控除 (最高5万円) |

– | 旧個人年金保険料控除 (最高5万円) |

| 新旧両方の契約がある場合 | *下記の計算方法で計算 | *下記の計算方法で計算 | |

| 控除限度額 (新旧合算) |

(3区分の合計で最高12万円) | ||

新旧両方の契約がある場合、各保険料区分ごとに次のように計算します。

契約日が2012年1月1日以降の新契約の控除額は、3つの保険料区分(新生命保険料・介護医療保険料・新個人年金保険料)ごとに、次の計算式により計算します。

| 年間支払保険料等 | 控除額 |

|---|---|

| 2万円以下 | 支払保険料等の全額 |

| 2万円超 4万円以下 | 支払保険料等×1/2+1万円 |

| 4万円超 8万円以下 | 支払保険料等×1/4+2万円 |

| 8万円超 | 一律4万円 |

*支払保険料等は、その年に支払った保険料から受け取った剰余金・割戻金を差し引いた金額

契約日が2011年12月31日以前の旧契約の控除額は、2つの保険料区分(旧生命保険料・旧個人年金保険料)ごとに、次の計算式により計算します。

| 年間支払保険料等 | 控除額 |

|---|---|

| 2万5,000円以下 | 支払保険料等の全額 |

| 2万5,000円超 5万円以下 | 支払保険料等×1/2+1万2,500円 |

| 5万円超 10万円以下 | 支払保険料等×1/4+2万5,000円 |

| 10万円超 | 一律5万円 |

*支払保険料等は、その年に支払った保険料から受け取った剰余金・割戻金を差し引いた金額

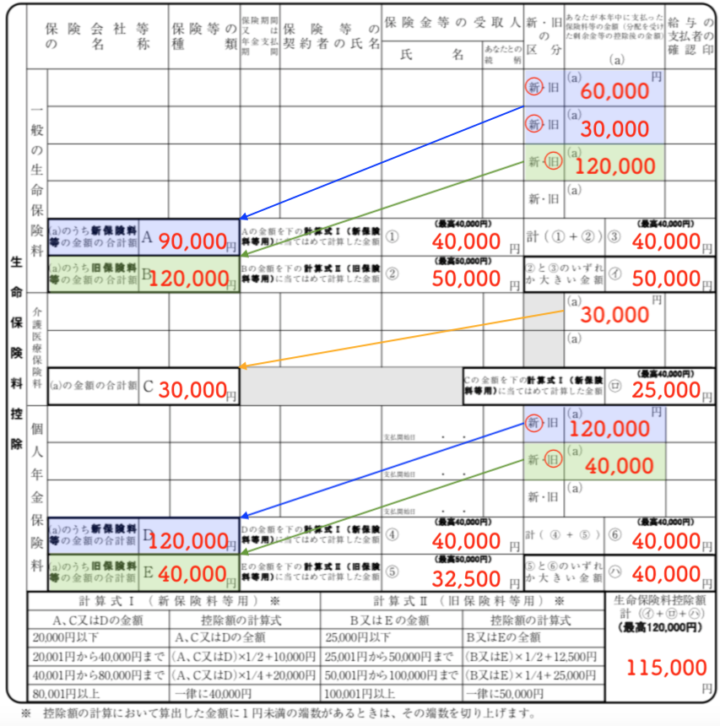

ここでは下図の場合を例に説明します。

〈控除額の計算・記入例(見本)〉

出典:国税庁(筆者により加筆)

上図の例では、一般生命保険料区分に新契約に該当する契約が2本と旧契約に該当する契約が1本あります。

新契約に該当する契約に支払った保険料の合計額は9万円。8万円以上であるため、控除額は上限額の4万円となります。

旧契約に該当する契約に支払った保険料は12万円。10万円以上であるため、控除額は上限額の5万円となります。

旧契約のみで控除を受ける場合の5万円のほうが、新旧契約を併用する場合の4万円より大きいため、一般生命保険料区分の控除額は5万円となります。

介護医療保険区分に該当する契約の保険料は3万円。新契約(新保険料)の控除額計算式位にあてはめて計算し、控除額は2万5,000円となります。

個人年金保険料区分には、新契約と旧契約に該当する契約がそれぞれ1本あります。

新契約に該当する契約に支払った保険料は12万円。8万円以上であるため、控除額は上限額の4万円となります。

旧契約に該当する契約に支払った保険料は4万円。旧契約(旧保険料)の控除額計算式にあてはめて計算すると、控除額は3万2,500円となります。

旧契約のみで控除を受ける場合の3万2,500円よりも新旧契約を併用した場合の4万円のほうが大きく、個人年金保険料区分の控除額は4万円となります。

それぞれの保険料区分ごとに控除額を計算したら、それらを合計して最終的な控除額を求めます。3つの保険料区分をあわせた控除額の上限は12万円です。

例の場合、

各保険料区分の控除額の合計は上限額12万円以下であり、最終的な生命保険料控除額は11万5,000円となります。この金額は源泉徴収票にも記載されます。

保険料控除申告書には、記入した契約の控除証明書を添付するのが原則です。しかし次のような契約の控除証明書は添付を省略できます。

契約した時期や再発行によって控除証明書の発行が間に合わず、年末調整の際に証明書を提出できないこともあります。この場合、翌年の1月末日までに証明書を提出することを条件に、年末調整で生命保険料控除を受けることができます。後日提出する旨は勤務先に伝えておきましょう。

同じ保険料区分内で控除限度額(旧契約であれば年間保険料10万円以上、新契約であれば年間保険料8万円以上)に達すると、それ以上はいくら申告する契約を増やしても控除額は増えません。

生命保険料控除の申告自体が任意なので、申告書には控除限度額に達するまでの契約だけ記入すれば問題ありません。記入しない契約については証明書の添付も不要です。

たとえば上記の一般保険料区分の場合、旧契約1本(年間保険料12万円)の内容だけ記入すれば、満額の控除を受けられます。

申告漏れや書き間違いなどを防ぐため、一旦すべての契約を別の紙に書き出し、控除額を計算した上で申告が必要な契約だけ申告書に記載するとよいでしょう。

生命保険料控除の仕組みや申告書の書き方を理解していれば、年末調整で迷わないだけでなく、どの契約まで記入すれば控除を上限まで受けられるか判断できるようになり、記入の手間を減らすことができます。

生命保険料控除の手続きは年に1回とはいえ毎年必要な手続きです。しっかりと理解しておきましょう。

領収書の管理~確定申告までスマホで完結できるクラウド会計サービス「freee」を使うと簡単に確定申告できます。

確定申告のやり方がわかない方も心配ありません。ステップに沿って質問に答えるだけで確定申告書類を作成してくれます。