- 投資信託のリスクとは、値動きの幅のことを指すことが一般的

- 「どうでもいいリスク」は「分散」するだけで、誰でも簡単に打ち消せるから、「どうでもいいリスク」は背負わない方が良い

- 理論上は分散するとリスク(値動きの幅)は低減できるけど、短期では丁半博打になるので「長期×分散×積み立て」が大切

公開日:2019年3月12日

本記事では、投資信託のリスクや種類、その対処法についてわかりやすく解説します。

結論から言いますと、投資信託のリスクとは、値動きの幅を指すことが一般的です。

また、そのリスクの種類には、価格変動リスク・為替リスクなどがあります。

それらリスクに対する対処方法は「分散」することです。値動きの異なる投資対象に分散投資をするだけで、初心者の方にも、プロにも、同じくリスクが下がるという「少し良いこと」が起こります。それでは、詳しく見てみましょう。

投資信託って何?という方はまず「投資信託とは何?意味や仕組み、メリットデメリットを簡単に解説」をご覧ください。

目次

まず、リスクとは何でしょうか?日常生活においては、しばしば「危険性」などと表現されます。しかし、投資におけるリスクとは「標準偏差・リターンの散らばり・リターンのバラツキ」のことを意味します。

標準偏差≒リスク:ここでの標準偏差とは、リターン(収益率)の散らばりのこと。1標準偏差・2標準偏差・3標準偏差とある(本記事においてはここはまだ理解しなくても構いません)。初心者の方にとって重要なことは、リターン(収益率)の散らばりがリスク(値動きの幅)であるということ。つまり、リスクはリターン(収益率)からできている。また、リターン(収益率)はリスク(値動きの幅)からできている、ということ。

標準偏差というと難しい印象を抱きます。どういう内容でしょうか。

私たちの日常生活の気温で例えると、リスク(値動きの幅)とは、気温の振れ幅のことです。寒い日・暑い日、色々とありますが、およそ統計的にはしばしばその範囲(振れ幅)に収まります。この温度の散らばりこそが投資で言うところのリスク(値動きの幅)です。

そして、リターン(収益率)とは、気温でいうところの平均気温のようなものです。

つまり、平均気温(投資でのリターン)は気温の振れ幅(投資でのリスク・値動きの幅)からできています。

また、気温の振れ幅(投資でのリスク・値動きの幅)があるので、平均気温(投資でのリターン)が存在します。

もちろん、気温と投資の値動きは異なりますが、初心者の方向けの最初の理解としては、このイメージをまずは持っておいていただければ話が分かりやすくなると思います。

投資の世界では、リスクが大きいということは、短期的(1年間など)に見た場合、大きく損得する可能性がある、ということを意味しています。リスクとはマイナスだけでなく、プラスの振れ幅も指すことが一般的です。

すなわち「リスクが大きい」ということは、「価格の振れ幅が大きい」ことを意味しています。ですから、短期的に見ると、大きく得をしたり、損をしたりすることも意味しています。

リスクとは、値動きの振れ幅のこと。プラスになってもマイナスになっても、どちらもリスクと表現されることが一般的。

それでは、投資信託には、どのようなリスクがあるのかを見ていきましょう。大きくは以下4つございます。順に詳しくみていきましょう。

代表的なリスクとして挙げられるものが価格変動リスクです。これは、文字通り基準価額が変動するリスクを指しています。

基準価額:いわゆる投資信託の価格のこと。投資信託という入れ物に入っている金融商品の値動きに応じて、基準価額も変動する

つまり、投資信託を持つ(投資をする)ということは、元本保証ではなく、常に価格が変動し、元本が割れてしまう(損する)可能性を背負う、ということを意味しています。イヤなことに思えますが、イヤなことを背負うからこそ、リターンという見返りが得られるということです。これがリスクによってリターンが補償(保証ではない)される、という考え方です。

そうでなければ、世界中の年金機構や金融機関の誰もリスクを背負わず投資などしないことになります。

金利変動リスクとは、文字通り金利が変動してしまうことにより、価格が変動するリスクを指しています。

金利とは、一般的には十年国債利回りを指します。乱暴に言いますと、金利が低いと、住宅ローンなどの借金がしやすいですし、高いと借金がしにくいものです。

一例ですが、そんな金利が変化すると投資信託の価格はどうなるでしょうか?一般的には次のようになるだろうと考えられます(現実にはこの通りにならないこともあります)。

| 金利が上昇すると | 金利が低下すると | |

|---|---|---|

| 債券主体の投資信託 | 価格は下落(利回りは上昇) | 価格が上昇(利回りは低下) |

| 株式主体の投資信託 | 価格低下(債券の魅力が上がっているので、株式を売り、債券を買う動きが強くなりやすい) | 価格が上昇(債券の魅力が下がっているので、債券を売り、株式を買う動きが強くなりやすい) |

※近年では、このようにはならず、債券も株式も同時に下がったり、上がったりすることもあります。

金利が上昇すると、なぜ債権の価格が下落して、利回りが上昇すると考えられるのか?初心者の方には「なんでそうなるの? 逆じゃないの?」という疑問が浮かぶかと思います。

しかし、中身は簡単です。日常生活のお買い物で例えます。夕方のスーパーで出来立てのおいしいお惣菜が300円で売っています。その場合、誰でも前日に作られた売れ残りのお惣菜を同じ300円では買おうとしません。古いお惣菜を売るには、価格を下げないといけません。

同様に、金利が上昇した世界では、新しい債券は普通のお値段で金利が高い状態です。その世界では、すでにあった債券は金利が低いので、そのままのお値段では売れません。そのため、金利が上がると価格は下落します。また、価格が下落するということは、(少し難しいですが分母が小さくなったので)金利が上がることになります。

為替変動リスクというものもあります。これはどういうことでしょうか。

一例ですが、私たちは日本に住んでいますので、日本円に換金して普段のお買い物をします。

しかし、投資信託を通じて、海外の株式・債券などにも投資をすることができます。

その際、私たちが投資をしたお金は、現地の通貨で働きます。ザックリ言うと、外貨で運用をしていることになります。

ということは、それを円に換算した場合には、為替というものの影響を受けることになります。

為替の話をすると、非常に難しくなりますので、話をシンプルにさせていただきます。ザックリ言うと、円安という状況になると有利になりやすく、円高という状況になると不利になりやすくなります。

そのため、海外の株式や債券主体の投資信託(ファンド)自体の運用成績が良いとしても、大きく円高になっていると、全体ではマイナスになっていたりもします。これが為替リスクです。

この「円安になるか、円高になるか?」 というのは、未来のことなので分かりません。為替リスクの性質に関しては、丁半博打のように、「丁か半か」「円安か円高か」というどちらかの状況に賭けている面が強くなります。その為、為替リスクを背負う場合は、その点を理解して行うことが重要です。

また、為替リスクを背負うなら、外貨預金などのように、生産に積極的に参加していない資産ではなく、外国株式・外国債券などのように、生産に積極的に参加している資産に投資を行うことも理論上は重要だと考えられます。

カントリーリスクとは、その国における出来事に対するリスクです。例えば、ある特定の国の株式や債券に投資をする投資信託があったとします。そうすると、その国の政情や自然災害・景気などの影響を大きく受けてしまいます。

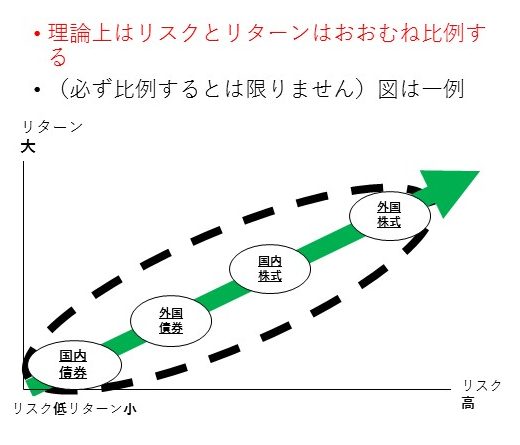

投資信託においては、株式と債券の2種類がいわゆる「伝統的資産」です。この株式と債券は、どちらがリスク(値動きの幅)が大きいでしょうか。

一般的には次のように考えられています。

| リスク(値動きの幅) | 期待リターン(期待収益率) | |

|---|---|---|

| 株式 | 大きい | 大きい |

| 債券 | 小さい | 小さい |

つまり、次のような認識が一般的です。

ただ、上記はあくまでも、一般的な株式と債券に対するザックリとした認識です。実際には、債券であっても、ハイリスクな投資対象ばかりを組み入れている投資信託もありますので、一概には言えません。

それぞれの資産クラスのリスクとリターンを大雑把にイメージ化すると、次の図表のようになります。

資産クラス:国内株式・外国株式・国内債券・外国債券などのように、資産を組み分けしたもの。投資信託での投資を考える際は、この資産クラスをどのように組み合わせるかがとても重要だと考えられる。ちなみに、資産クラスの組み合わせにより、運用成果の8割が決まる、とも言われている。

※図表はあくまでもイメージです。

この図からも見て取れるように、おおむねリスクとリターンは比例すると、考えられています。※必ずいつでも比例するわけではありません。

このように、魅力的な投資信託であっても、常にリスク(値動きの幅)があります。

ただ、できればリスクは小さくしたいものです。どのようにしたらリスクを小さくできて効率の良い投資になるでしょうか。

効率の良い投資:一般的に同じリスク(値動きの幅)なら、期待リターン(将来の期待収益率)が大きい方が効率が良い投資と捉えられる。しかし、投資のリターンは未来のことなので、そもそもの数字があまりあてにならないと考えられる。過信は禁物。

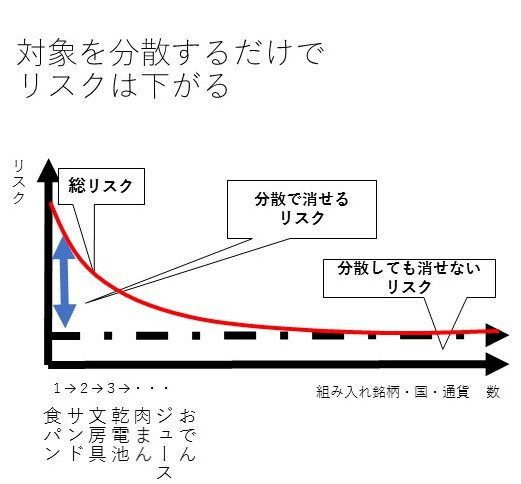

じつは、投資におけるリスク(値動きの幅)は、初心者の方でも簡単に小さくできます。その方法は投資対象を「分散」する「だけ」で良いのです。

つまり、分散投資をする「だけ」でリスク(値動きの幅)が小さくなります。なぜでしょうか?

例えばコンビニエンスストアです。

もしもコンビニで「食パン」しか売っていないと、売り上げはどうなるでしょうか?一般的に夏は食パンが売れませんので、夏には売り上げが小さくなり、冬には上がります。投資でいうところの値動きの幅(リスク)(この場合は売り上げの幅)が大きい状態です。

リスク(値動きの幅)を小さくするにはどうしたらいいでしょうか?

答えは、「サンドイッチを置けばいい」です。つまり、対象を分散したのですね。こうすることで、夏と冬との売り上げ差が小さくなりました。つまりリスク(値動きの幅)が小さくなりました。

※図表は筆者作成

さらに小さくするにはどうしたらいいでしょうか?答えは、「文房具・乾電池・肉まん・ジュース・おでん・お茶・ストッキング・ライター・雑誌などなど、とにかく品数を増やせばいい」だけです。

こうすることで、年間を通じての売り上げ差、つまりリスク(値動きの幅)を小さくすることができます。

すなわち、投資の場合も同様です。投資対象を分散する「だけ」で初心者の方でもリスク(値動きの幅)を小さくできます。

そして、投資信託は、それ自体が一軒のコンビニのようにあらかじめ分散されている存在です。ということは、後はカンタンですね。

理論上は、国内株式・外国株式・国内債券・外国債券などの資産クラスが異なる4種類程度に分散投資をすると、リスク(値動きの幅)がより小さくなることになります。

コンビニでいうと、地域の違う4店舗のコンビニオーナーになるイメージです。

ただ、どんなに分散をしても、リスク(値動きの幅)は残ります。台風(金融危機)が来れば、どこのコンビニの売り上げも下がります。こればかりはどうしようもありません。ただ、分散していないよりは被害が小さくなります。

リスクに対する対処方法:投資対象を分散するだけでリスク(値動きの幅)は下がる。この点において初心者とプロの差はない。また、プロが運用して効率よく分散投資をしてくれている金融商品、それこそが投資信託。

このように、投資信託で投資を行えば、初心者の方でも簡単にリスクを小さくすることができます。

しかし、どの投資信託でも同様ですが、短期間(1年や5年程度の短期間内)に投資信託を売買した場合には、この分散によるリスク低減効果があまり望めないこともあります。そのため、投資信託では長期保有が重要です。

この長期という期間は、20年30年、あるいは一生涯という長い期間です。

つまり、長期保有とは短期間のリスク(値動きの幅)で利益を得る投資スタイルではありません。長期的にリスク(値動きの幅)を背負うことで、期待リターン(将来の期待収益率)を追うものです。ただ、それでも確実にうまく行く、という保証はありません。

| 主な利益の上げ方 | 特徴 | |

|---|---|---|

| 短期間の投機的な売買 | リスク(値動きの幅)に賭ける

安く買って、高く売るを短期的に行う |

金融商品の値動きはランダム・ウォーカーであり、読めない。結果は丁半博打になる。ただし、短期投資や丁半博打であっても確率上は一定数は成功すると考えられる。もちろん多数は成功しない。 |

| 長期保有や長期分散積み立て投資 | 長期的にリスク(値動きの幅)を背負うことで補償されると考えられる期待リターン(将来の期待収益率)を追うもの | 理論上は、リスク(値動きの幅)を背負うことで、リターンが付いてくると考えられるもの。ただし、バブル絶頂期などに買った場合など、生きている間にプラスになるとは言えない。また、長期で行えば必ずうまく行く、という保証もどこにもない。 |

本記事では、投資信託のリスクとはどのようなものなのか、種類や対処方法について見てみました。

おさらいですが、リスクとは値動きの幅からできています。つまり、リスクはリターンのバラツキ(散らばり)からできています。これを難しく言うと標準偏差と言いました。

投資信託のリスクには、いろいろありますが、基本的には諸要因によって価格が変動する幅のことです。

債券主体の投資信託よりも株式主体の投資信託の方がリスクは高い傾向にあります。そして、リスクとリターンはおおむね比例すると考えられます。

そして、効率の良い投資を求めると、投資対象を分散することが重要でした。それは、分散するとリスク(値動きの幅)が小さくなるからです。初心者の方でも専門家でも、同様のことが起こります。そして、あらかじめある程度分散投資がされている金融商品が投資信託です。

リスク(値動きの幅)は普段、頭ごなしに嫌われる存在だと思います。ですが、その中身をよく見てみると、意外な姿だったのではないでしょうか。リスクと仲良くなって、きちんと理解をしてあげると、新しい気づきがあるかもしれません。

投資信託を始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、一番のおすすめはSBI証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。

SBI証券口座開設はこちら