- 初心者の方でもできる投資信託(ファンド)の選び方は①手数料(コスト)が安い②インデックス型投資信託であること

- 投資信託(ファンド)の選び方がどれだけ適切でも、短期的に売買していると運用成績は悪化しやすい

- 毎月分配型投資信託を選ぶのは避ける。バランス型投資信託は好みの株式比率を選ぶ

公開日:2019年3月27日

本記事では、初心者の方でも簡単にできる、わかりやすい投資信託選びのポイントについて解説します。

結論を先に申し上げます。

本記事では上記4点に焦点を当てます。どういうことでしょうか。それでは見てみましょう。

目次

初心者の方が投資信託選びで迷った際は、まず次の2点を最低限チェックしてみてください。

投資信託は国内に5千本とも6千本ともいわれる本数があります。しかし、それらを一つずつチェックしていては大変です。

そこで、証券会社のHPや各種カタログなどで迷った時は、上記2つの項目をチェックしてみてください。多くの場合、選択肢は激減し、数本だけに絞られます。それにしても、どうして投資信託を選ぶ際に、上記2点が重要なのでしょうか。

まず、投資信託を保有する時には手数料(コスト)がかかります。この手数料は金融機関などで働く方のお給料などになります。つまり、金融機関は手数料ビジネスの一面も持っているのですね。もちろん悪いことではありません。

手数料は金融機関などの売り手側にとっては収益ですが、私たち個人の投資家にとってはただの手数料(コスト)です。そのため、手数料をかければかけるほどに、私たちの利益が減っていきます。損失が出ている場合は、損失がより大きくなるだけです。

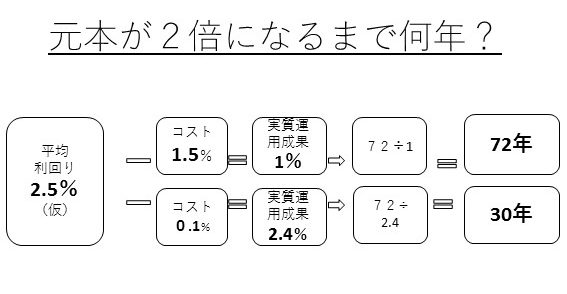

ちょっと下の図表を見てみましょう。

上記は、仮に過去数十年間の平均リターンが2.5%の投資信託が過去に存在していたら、利益を再投資する複利効果(雪だるま式)に増えた場合、何年間でお金が2倍に増えたか?というシミュレーション一例です(税金など無視した場合)。

複利効果について:72で実質的な運用成果を割ると、何年間で元本が2倍になるかが、分かります。

ご覧のように「まったく同じ運用成績」の投資信託の場合、手数料が高いだけで、元本が大きく増えるまでに数十年間も余計にかかってしまうことが確認できました。ここからも、手数料が成績に寄与しないことが分かります。

投資信託では、手数料は純然たるマイナス要因なので0.3%以下などから選ぶだけで良い。それより高いのは無視して良い。

次に投資信託を選ぶポイントのインデックス型投資信託について、わかりやすく説明します。

インデックス型投資信託とは、株式や債券などの市場平均に連動するだけの投資信託のことを指しています(基本的に手数料分だけ市場平均を下回ります)。

わかりやすくいうと、「平均」を狙うものです。多くの初心者の方は

という勘違いをしています。残念ながら、現代の市場では正解は次のようなものだと考えられます。

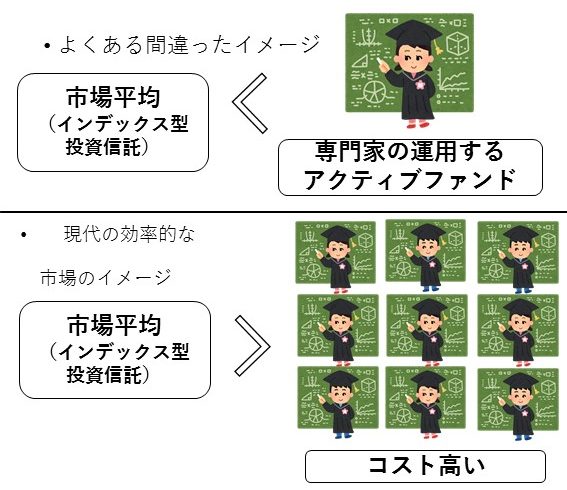

というものです。下の図表をご覧ください。

一般的な初心者の方の「賢いプロが運用する投資信託」のイメージは上側のようなイメージだと思います。

しかし、現実的には、現代の市場は「賢いプロが運用する投資信託」や機関投資家などのプロだらけのイメージです。このような世界(おおむね効率的な市場)においては、市場の平均が大変に効率的になります。つまり、「賢いプロが運用する投資信託」が優れていればいるほど、平均が良くなります。また、手数料が高いほど、市場平均に劣ることになります。

そのため、結論としては、手数料の安い、インデックス型投資信託を選ぶことが、理論上は良いと考えられます。

投資信託を選ぶ際に重要なことは、手数料が低いこと&市場平均に連動すること

積立投資に向いている投資信託の選び方も、基本的に上記と同様です。

積立投資における投資信託の選び方も、やはり

ということになります。

そして、より重要なのは、長期でその「自分の選んだ投資信託」を売らずに買い続けることができるのか? という問題です。

なぜここが重要なのでしょうか?

初心者の方がやってしまいがちなミステイクの一つとして、3年以内に投資信託を売買してしまう。つまり、買い替えてしまう、ということが挙げられます。

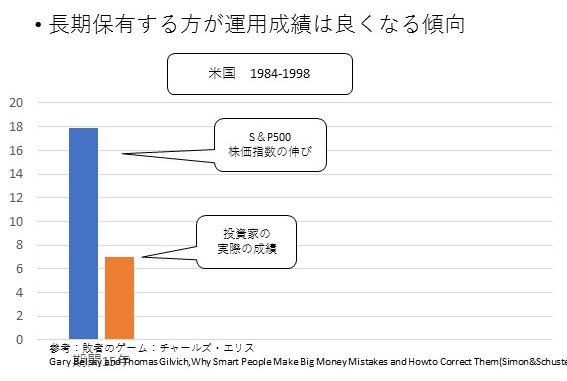

なぜ、頻繁な売買がいけないのでしょうか?下の図をご覧ください。(※図表は筆者作成 参考文献:敗者のゲーム チャールズ・エリス)

図表は、米国の1984年から1998年までの14年間における、ある市場平均の株価の伸びと、投資家の実際の成績を表しています。

青い方が市場平均です。オレンジが投資家の実際の成績です。

どちらがいいか、と言えば、明らかに市場平均の方が良いですね。もうその理由はお分かりですね。「賢いプロが運用する投資信託」のコストを引く前の成績こそが市場平均と近似していると考えられるからです(別の言い方をすると、賢いプロの運用するコストの高い投資信託は多くの場合、青の成績より劣る)。

そして、仮に私たち個人が、彼らより賢くないとした場合、市場平均に劣るのは当然です。それにしても、成績がひどく悪いです。なぜでしょうか。それは、多くの個人投資家が3年以内に投資信託を売却してしまうからです。

短期的に売買をするということは、市場の平均ではなく、自分たちで変な運用をすることを意味し、それは市場の平均(賢いプロの平均)より悪い成果になることをこのデータは意味しているのかもしれませんね。

市場平均で長期的に積立投資に徹すれば、青い方の成績になるのは統計的なデータからも明らかです。しかし、私たちはついついミステイクをしてしまいます。

統計的には、長期で積立投資に徹することが良い結果になることを示している

それでは、初心者の方でもできる、投資信託のタイプ別の選び方を見てみましょう。本記事では、毎月分配型投資信託とバランス型投資信託にスポットを当てます。

結論から言うと、毎月分配型投資信託は資産形成に適していないので、無視してかまいません。そもそも手数料が高いので効率が悪いです。

人は目先の利益が欲しい、という人類共通のクセのようなものがあります。しかし、資産形成においては、利益を再投資して雪だるま式に資産を増やす(複利効果)が重要です。ただ、これには「長い時間」をかけることも重要です。

毎月分配型投資信託は初心者に人気があります。しかし、専門家は買いません(効率が悪いから)。毎月分配型にメリットがあるとしたら、毎月お金がもらえるところです。しかし、長期で見るとデメリットです。なぜでしょうか。整理してみましょう。

| メリットだと勘違いしやすいこと | デメリットの理由 |

|---|---|

| 特別分配金(元本払い戻し金)がある | 自分のお金を高い手数料を支払って受け取るのは非効率 |

| 普通分配金がある | 税金がかかる、再投資をしても複利効果が弱まる |

| 分配金が多く受け取れる | 雪だるま式に増えないので資産形成において不利 |

| 手数料が高い | 手数料は運用成績に寄与しない |

どうするかは個人の自由ですが、2018年から始まった金融庁管轄の「つみたてNISA」という制度には、運用商品選別の要件として「毎月分配型投資信託ではないこと」というものがしっかりと明記してあります。ですから、「つみたてNISA」には毎月分配型投資信託は入っていません。

バランス型投資信託を選ぶポイントは

この3点です。3つ目が新しいポイントですね。

バランス型投資信託を選ぶ際は、株式比率が何%入っているのか、チェックして、希望の割合を示しているモノを選びましょう。よくある種類としては次のような割合があります。

この中から、希望の株式比率のものを選びます。ちなみに、理論上は株式比率が高い方がハイリスク・ハイリターンです。長期的に見て、数十年後などにお金を大きくしたい(途中でお金が必要にならない)のなら、株式比率が高い方が選択肢になると考えられます。

本記事では、初心者の方でもすぐにわかる投資信託の選び方を見ました。途中で意外な内容もあったかもしれません。ですが、それらのポイントを一つ一つひも解いていくことが、私たち個人の資産形成をより合理的なものにするのかもしれません。

投資信託を始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、一番のおすすめはSBI証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。

SBI証券口座開設はこちら