- 100万円あれば多くの金融商品に投資できるが、初心者はプロに運用を任せるべき。

- 初心者の資産運用には「貯蓄型生命保険」「バランス型ファンド」の2つがおすすめ。

公開日:2019年6月10日

「貯金などである程度を資金が貯まったので、100万円ほど資産運用をしたい」という場合、どのような商品で運用を行えばいいのでしょうか。

資産運用の目的は、自分の資産を使って効率よくお金を増やすことです。現在の銀行預金の金利は0.001%、定期預金でも0.01%程度です。預金していてもお金はほとんど増えません。資産を増やすためには投資を行う必要があります。

今回は、初心者が100万円で資産運用する際におすすめの方法をまとめてみました。

また、初めての資産運用にはこちらの記事も参考にどうぞ。

ただし、初心者がいきなり株式の短期売買やFXなどリスクの高い金融商品を売買することはおすすめできません。高いリターンが望める反面、大きなリスクを出してしまう可能性があるからです。

損失が大きくなると資産運用を続けることが困難です。まずは大きな利益を狙うよりも、損失を限定して長期間で資産運用ができる仕組みを作るようにしましょう 。今回は、リスクを抑えた資産運用法として、以下の2つを紹介します。

保険は、突然の病気や死亡など不慮の事態に備えるものです。ただ、保険も立派な金融商品です。たとえば、学資保険や養老保険などの生命保険では、一定期間お金を積み立てて満期金を受け取るような貯蓄型の保険もあります。

また、国内では低金利が続いているので、米ドルや豪ドルなど外貨を積み立てる保険もあります。このような貯蓄型の保険を利用することによって、資産運用を始めることができるのです 。

保険で資産運用を始まるといっても、特に難しいことをする必要はなく、毎月決まった保険料を振り込むだけで資産運用を始めることができます。

株や債券などの複雑な仕組みを学ばなければいけなかったり、金融や経済に関する理論を詳しく学んだりする必要はありません。 他の金融商品に比べて気軽に取り組みやすいというメリットがあります。

保険の予定利率は、保険各社が経営判断によって決定します。その際に参考にするのが「標準利率」です。標準利率は金融庁が国債の利回りをもとに決めています。

バブルの時は5.5%ありましたが、2017年4月からはそれまでの1%から過去最低水準の0.25%になり、金利はほとんど望めなくなってしまいました。

しかし、それでも定期預金の0.01%よりは高い金利ですし、保険なので死亡や高度障害など万一の時に保険金が支払われるというのはメリットです。

さらに、貯蓄型保険は一般生命保険料控除を受けられるので、所得税・住民税の節税にもなります。

貯蓄型保険は、掛け捨ての保険と比べて毎月の保険料が高額になりがちです。貯蓄型保険はあくまでも保険であるため、保険料の一部は保障に当てられるからです。

そして、保障を用意するための費用の他に、契約者に払い戻すための積立金も含まれています。ですから、途中で解約すると、タイミングによっては元本割れする可能性があるので注意が必要です。

日本の貯蓄型保険は標準利率が下がった影響で、貯蓄型保険の人気が下がってきています。それに代わり高い金利を享受できる外貨建て保険が発売されました。特に人気が高いのが米国ドル建てです。

生命保険が主な運用先としている10年国債で見てみると、日本国債の年利回りは-0.1%前後ですが、米国国債は2~2.5%。ですから、国内の貯蓄型保険よりも高い利回りが見込めるのです。

外貨建て保険は金利が満期まで固定されているので、満期まで保有すれば外貨での元本割れはありません。 ただし、その保証は外貨ベースとなっています。契約時よりも為替が円高に進んでいると為替差損が発生する可能性があります。

また途中で解約すると、国内の貯蓄型保険と同じように、外貨ベースでも元本割れする恐れがあるので注意しましよう。

外貨建て保険で年率2%前後(外貨ベース)の利回りが得られますが、さらにお金を増やすためには、投資を行う必要があります。投資対象としておすすめは「投資信託」です。

投資信託とは、投資家から資金を集めて運用のプロであるファンドマネージャーが株式や債券などに投資して運用する商品です。少額から始めることができ、幅広い銘柄に分散投資することができるので、リスクを抑えた運用ができます。

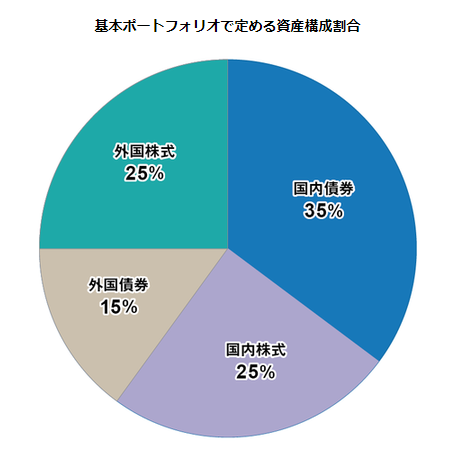

分散投資の例として、私たちの年金を運用しているGPIF(年金積立金管理運用独立行政法人)のポートフォリオ(資産の組み合わせ)を見てみましょう。

出典:GPIF

国内債券と外国債券を合わせて50%、国内株と外国株式を合わせて50%とバランスよくポートフォリオを組んでいるのがわかります。

このように幅広く分散投資していれば、株式が下落しても債券が値上がりするなどして損失をカバーしてくれるので、リスクを抑えた運用が可能です。

投資信託にはさまざまな種類がありますが、初心者がGPIFと同じように簡単に分散投資できるのが「バランス型ファンド」です。

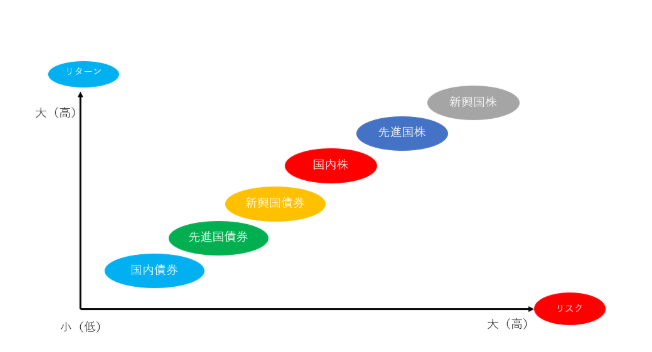

バランス型ファンドとは、株式だけとか債券だけとか一つの資産に偏るのではなく、国内外の資産に幅広く分散投資するファンドのこと。一般的には、次の4つの投資先を組み合わせます。

リスクとリターンの関係は次の通りです。

リスクとリターンの関係は表裏一体で、高いリターンを求めると、その分リスクが高くなります。

それでは、人気があるおすすめのバランス型ファンドをご紹介します。

出典:セゾン投信

世界有数の資産運用会社であるバンガード社のインデックス(日経平均株価やNYダウなどの指数)ファンドを通じて、世界の株式や債券に分散投資をする投資信託です。

株式と債券の比率は半分ずつ、このファンド一本で世界30カ国以上の株式と10カ国以上の債券に分散投資することができます。

信託報酬は年率0.6%。信託報酬とは、投資信託を管理・運用してもらうためのコストで、保有している間かかる費用です。たとえば、100万円投資していた場合、毎年6,000円の信託報酬がかかります。

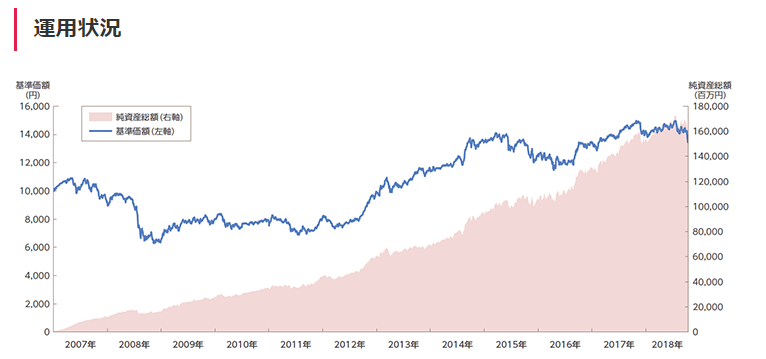

設定来(2007年)の騰落率は+49.14%。年換算収益率は+3.37%です。

出典:セゾン投信

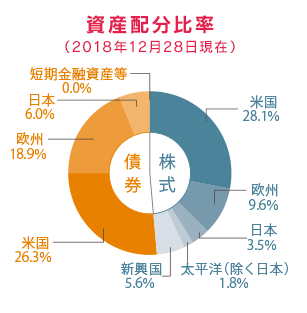

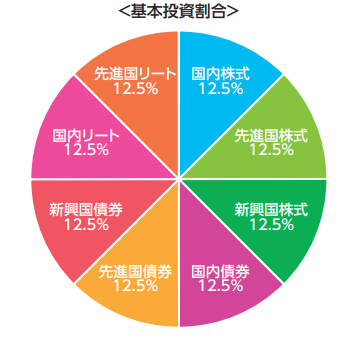

ネット証券最大手のSBI証券で一番人気があるバランス型ファンドです。

日本を含む世界各国の株式や債券、リート(不動産投資信託)に幅広く分散投資します。

各資産の割合を常に12.5%にキープするようにリバランス(銘柄の入れ替え)を行ってくれるので、運用を任せることができます。

出典:三菱UFJ国際投信

100万円はある程度まとまった金額なので様々な金融商品に投資できますが、初心者の資産運用はプロに任せた方が安心です。投資の知識が不要で、頻繁に値段をチェックする必要がないからです。

たとえば個別株に投資をすると、「どの銘柄を買うか」、「いくらで買って利食いや損切りはどうするか」などを事前に決めて、株価を常にチェックしなければなりません。

手間や時間がかかりますし、仕事にも支障をきたす可能性があります。ですから、保険会社に任せる「貯蓄型保険」か、運用会社に任せる「投資信託」から資産運用を始めるようにしましょう。

リスクやリターンは貯蓄型保険よりもバランス型ファンドの方が大きくなります。自分のリスク許容度に合わせて投資対象を選ぶようにしてください。

投資信託を始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがありますが、一番のおすすめはSBI証券です。

業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。