- 松井証券でのおすすめ投資信託は国内・先進国・新興国・米国の株式市場に連動する投資信託。

- 分散をするとリスクが下がるので、上記の市場に連動するインデックス型を組み合わせるのが現実的。

- 分散はするが、債券を入れたバランス型では効率が悪いと考えられる。

公開日:2019年6月9日

本記事では、松井証券で買える投資信託の中から筆者が「合理的ではないだろうか」と考える投資信託を5つランキング形式でご紹介します。

※本記事は特定の金融商品の推奨を意図するものではありません。商品名や各数値は執筆時点の情報です。

投資信託って何という方は、以下の記事を先に知識は以下をご覧ください。

目次

それでは最初に松井証券の投資信託ランキング上位1位~5位の発表です。

| ランキング | 名称 | 投資対象 | 信託報酬(ずっと発生するコスト・年率) | 購入時手数料・解約時手数料 |

|---|---|---|---|---|

| 1 | eMAXIS Slim 先進国株式インデックス | 日本を除く先進国株式

|

0.11772% | ともにゼロ |

| 2 | eMAXIS Slim 国内株式 | 国内株式 | 0.1674% | ともにゼロ |

| 3 | SBI・全世界株式インデックス・ファンド | 先進国+新興国株式 | 0.108% | ともにゼロ |

| 4 | eMAXIS Slim 全世界株式(3地域均等型) | 国内株式+先進国株式+新興国株式 | 0.15336% | ともにゼロ |

| 5 | 楽天・全米株式インデックス・ファンド | 米国株式 | 0.1296% | ともにゼロ |

選定理由は以下の通りです。

上記は長期分散投資をする際に、非常に重要になるポイントです。

より詳しくお知りになりたい方は以下の関連記事をご覧いただければ幸いです。

上記に挙げたランキング1位~5位までの投資信託は、一見すると複雑な金融商品に見えますが、その内容は割とシンプルです。以下の4つの資産クラス、またはそれらの組み合わせでしかありません。

これだけです。

先ほどのランキング1位~5位のそれぞれの比率をザックリと見てみましょう(数値はおおよそであり、必ずしも正確なものではありません)。

| ランキング | 国内株式 | 先進国株式 | 新興国株式 | 米国株式 | |

|---|---|---|---|---|---|

| 1 | eMAXIS Slim 先進国株式インデックス | 0% | 米国以外35% | 0% | 65% |

| 2 | eMAXIS Slim 国内株式 | 100% | 0% | 0% | 0% |

| 3 | SBI・全世界株式インデックス・ファンド | 8% | 32% | 10% | 50% |

| 4 | eMAXIS Slim 全世界株式(3地域均等型) | 33% | 12% | 33% | 21% |

| 5 | 楽天・全米株式インデックス・ファンド | 0% | 0% | 0% | 100% |

このようになりました。世界に分散投資と言っても、世界的に見るとアメリカがとても巨大なことが透けて見えてきます。

ザックリ言いますと、世界の株式の大きさでいうと米国が半分近くを占めているので、世界に分散投資をするとどうしても米国の比率が高くなる、という一面があります。

そこで考え付くのが「じゃあ、米国の株式市場の投資信託一本でいけばいいのではないか?」という考えです。確かに、過去を振り返ってみると、米国株式市場は大きく伸びてきました。

しかし、資産運用の世界では過去は未来を予想するのに意味を成しません。

過去の情報は未来を予想するのに役に立たない:株価は未来の利益を割り引いたものであり、未来はあやふやなものです。

しばしば人は過去の値動き(チャート分析など)で未来を予測しようとしますが、それが当たった気になるのは錯誤相関(勘違い)という人の心が作り出した幻想だと筆者は考えます。

過去の分析で未来が分かれば誰でもお金持ちになれますが、現実にはみんなが同じように考え、動きます。その結果としてランダム・ウォーカー(でたらめ)に株価は推移すると考えられます。

資産運用において、未来のことはたいへんに「ふわふわ」したものです。そのため期待リターンもあまりあてになりません。

期待リターン:国内株式や先進国株式などの各資産の期待されるリターン。正確にはわからないが、長期で見た場合には株式の場合は、『無リスク資産の金利(長期金利など)+投資家の要求リターン5~6%=リスクプレミアム』ではないかと言われることもある。

ただ、やはりどこ(景気の谷か山かなど)で買うかによって同じ期待リターンの物を買っても、結果は大きく異なると考えられる。

ただ、資産運用では分散が重要ですので(理由は後述)、米国株式のみならず、国内・先進国(日本除く)などに広く分散投資をすることが重要かと思います。

一か国などに限定して投資をした場合、長期間にわたってその国の景気が低迷した場合、長期的な期間が経っても、株価が十分に回復しないことが考えられます。

一例としては、1989年の国内株式バブルの崩壊が挙げられます。30年経った現時点でも(単純な比較はできませんが)日経平均株価はバブル期の半値程度です。

乱暴な言い方をしますと、長期投資と言えども、生きている間に回復しない可能性があります。その可能性を下げるためにも分散投資が重要だと筆者は考えます。

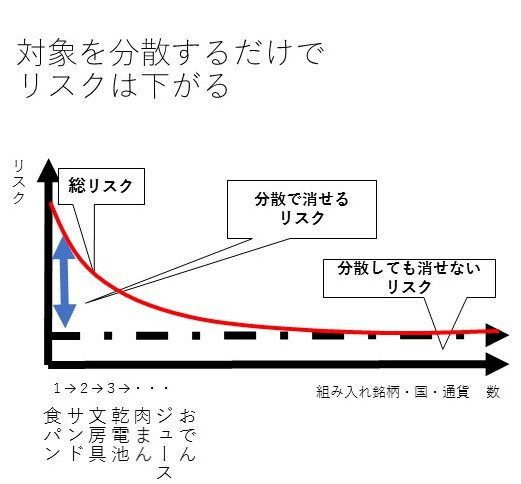

また、値動きの異なる複数の金融資産を保有(分散投資)すると、良いことが起こります。それは何でしょうか?

正解は、リスク(値動きの幅)が小さくなる、ということです。これは、一つずつの金融資産の値動きが小さくなるわけではありません。

組み合わせて保有した場合に、トータルで値動きの幅が小さくなる、という意味です。

※図表は筆者作成

例えば国内株式・先進国株式・新興国株式・米国株式の4つの資産クラスは、それぞれ値動きがやや異なります。

なぜ異なるものを保有するとリスクが低下するのかについて、詳しくは下記関連記事に詳しく記してありますので、ご興味のある方はご覧いただければ幸いです。

上記の理由から、どのようなランキング上位の投資信託であれども、複数組み合わせて自分でバランス型のポートフォリオを組む、あるいは株式だけのバランス型投資信託を選択することが考えられます。

ポートフォリオ:金融資産の組み合わせのこと。類義語で資産クラスの組み合わせをアセットアロケーションというが、わかりにくいので本記事ではポートフォリオで統一します。

確かに債券(国内債券・先進国債券など)を入れると、リスクが下がる傾向にあります。しかし、筆者はおすすめしません。なぜでしょうか。

それは、期待リターンも低くなるからです。

同じ期間、資産運用を行うのであれば、ある程度分散ができていれば、期待リターンが高い方が効率が良いと筆者は考えています。それを具体的に表したのが、本記事のランキング1位~5位です。

もちろんこれは個人投資家の考え方次第です。数十年後にお金が大きくなっているほうが良いか、あまり大きくなっていない方が良いか、人によっては後者を選ぶ人もいるかもしれません。

ただ、経済学的には、人はお金は大きい方が満足するもの、と筆者は認識しています。一方、行動経済学的には人はリスクが小さい方を好む、という傾向があります。

行動経済学:経済学に心理学を足したような学問。行動経済学では、人は利得に対して損失の方が1.5倍から2.5倍嫌う、と言われている。そのため、買い時のチャンスでしばしば損切りをしたくなる。

端的に言うと、人類はお金は大きくしたいけど、リスクはイヤだ、という矛盾した気持ちを併せ持っているのが「普通」なのかもしれません。

資産運用で重要なのは、冷静に合理的な投資対象・運用方法を選択して、維持し続けることかもしれません。

本記事では松井証券でのおすすめ投資信託を考察してみました。未来はどうなるかわかりません。そのため、できるだけ効率よく資産運用を考えることが重要ではないかと思います。本記事が読者の方の合理的な資産運用の一助になれば幸いです。