- お金を貯める方法は「収入を増やす」「支出を減らす」「運用する」の3つ。

- すぐにできることは無駄な支出を減らすこと。

- 確実にお金を貯めるコツは「先取り貯金」。

- 生活への影響が少なく節約効果の持続する部分の支出から削る。

- 簡単なことの積み重ねでお金の貯まる家計は作れる。

公開日:

「収入を増やす」「支出を減らす」「運用する」。お金を貯めるためには大きくこの3つの方法があります。これらすべてを行うのが理想ですが、まずやるべきは不要な支出を減らすことです。

収入がいくらあってもそれを支出が上回っていれば穴の空いたバケツに水を入れているようなもの。お金は貯まりません。貯金(元手)がなければ運用もできません。まずはバケツの穴をふさぎましょう。

支出を減らす方法はちょっとしたことの積み重ねでしかなく、誰も知らない「秘訣」のようなものはありません、。しかし、そのちょっとした積み重ねができるかどうかで大きな差がつくのです。この記事では支出を減らし、確実に貯金するためのちょっとしたコツを解説します。

目次

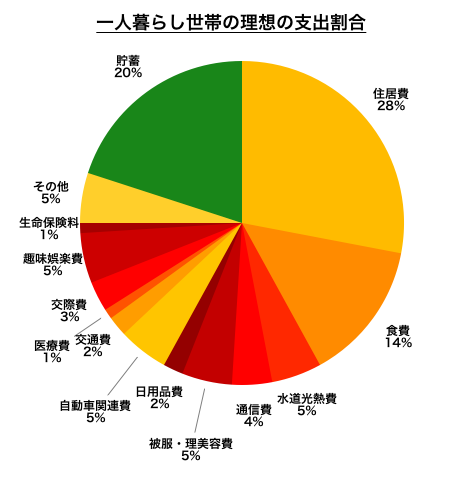

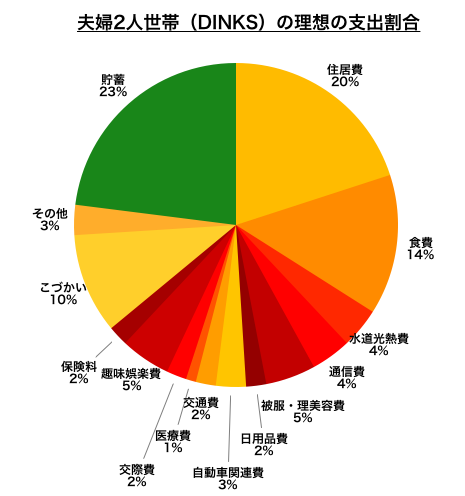

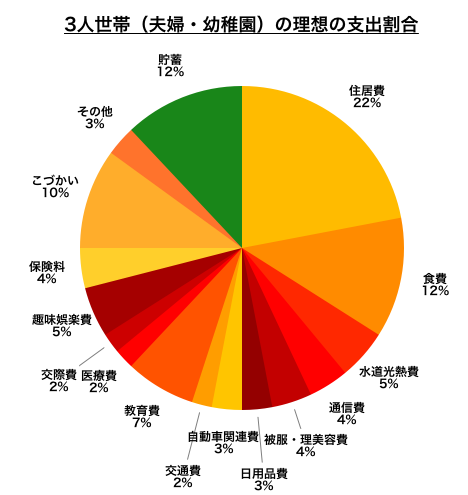

明らかな浪費は別として、普段の生活で何にお金を使い過ぎているかを気づくのは難しいもの。次にご紹介する「手取り収入に対する支出と貯蓄の適正割合」は、お金を使い過ぎている支出項目がないか確認する目安となります。

必要な生活費は家族構成や収入、家賃負担の有無、住んでいる地域など、それぞれの生活環境によって変わり、すべての人・家庭に当てはまる正解はありません。今回ご紹介するのは「平均的な」家庭における適正割合ということを踏まえてご覧ください。

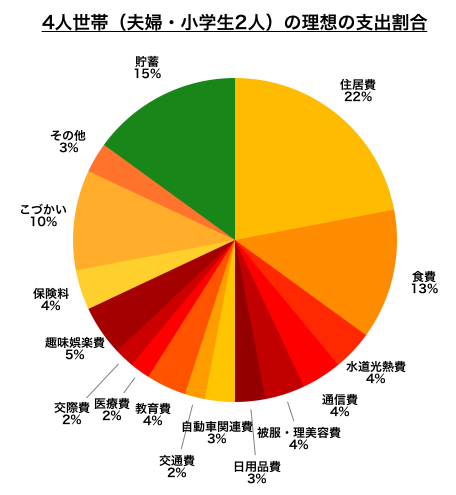

世帯構成ごとの手取り収入に対する支出と貯蓄の適正割合はいの通りです。各支出項目の割合は個別の事情によって多少変動しますが、貯蓄・運用に回すお金はこの割合以上とするのが理想です。

| 1人世帯 (シングル) |

2人世帯 (DINKS) |

3人世帯 (夫婦・子1人) |

4人世帯 (夫婦・子2人) |

|

|---|---|---|---|---|

| 住居費 | 28% *地方25% 〜都市部30% |

20% *地方15% 〜都市部25% |

22% *地方20% 〜都市部25% |

22% *地方20% 〜都市部25% |

| 食費 | 14% | 14% | 12% | 13% |

| 水道光熱費 | 5% | 4% | 5% | 4% |

| 通信費 | 4% | 4% | 4% | 4% |

| 被服・理美容費 | 5% | 5% | 4% | 4% |

| 日用品費 | 2% | 2% | 3% | 3% |

| 自動車関連費 | 5% *地方8% 〜都市部0% |

3% *地方6% 〜都市部0% |

3% *地方6% 〜都市部0% |

3% *地方6% 〜都市部0% |

| 交通費 | 2% *地方1% 〜都市部3% |

2% *地方1% 〜都市部3% |

2% *地方1% 〜都市部3% |

2% *地方1% 〜都市部3% |

| 教育費 | – | – | 7% | 4% |

| 医療費 | 1% | 1% | 2% | 2% |

| 交際費 | 3% | 2% | 2% | 2% |

| 趣味娯楽費 | 5% | 5% | 5% | 5% |

| 生命保険料 | 1% | 2% | 4% | 4% |

| こづかい | – | 10% | 10% | 10% |

| その他 | 5% | 3% | 3% | 3% |

| 貯蓄・運用 | 20% | 23% | 12% | 15% |

| 合計 | 100% | 100% | 100% | 100% |

*2人世帯は20代共働き夫婦、3人世帯は30代夫婦と幼稚園の子、4人世帯は夫婦と小学生の子2人を想定。ボーナスなどの臨時収入は日常の生活費として使わない前提

支出を適正な割合にコントロールするには、各支出項目に対して予算を割り当て、その予算内でやりくりする習慣をつけるのがコツ。各支出項目の予算は手取り収入に適正割合をかけて計算した金額が目安となります。

| 3人世帯 (夫婦・子1人) |

手取り収入30万円に対する予算額の目安 | |

|---|---|---|

| 住居費 | 22% | 6万6,000円 |

| 食費 | 12% | 3万6,000円 |

| 水道光熱費 | 5% | 1万5,000円 |

| 通信費 | 4% | 1万2,000円 |

| 被服・理美容費 | 4% | 1万2,000円 |

| 日用品費 | 3% | 9,000円 |

| 自動車関連費 | 3% | 9,000円 |

| 交通費 | 2% | 6,000円 |

| 教育費 | 7% | 2万1,000円 |

| 医療費 | 2% | 6,000円 |

| 交際費 | 2% | 6,000円 |

| 趣味娯楽費 | 5% | 1万5,000円 |

| 生命保険料 | 4% | 1万2,000円 |

| こづかい | 10% | 3万円 |

| その他 | 3% | 9,000円 |

| 貯蓄・運用 | 12%〜 | 3万6,000円 |

| 合計 | 100% | 30万円 |

家計の状況を把握できていないのであれば、家計の状況を正確に把握することから。

貯蓄ができているかどうかは、毎月末の口座残高(複数口座があればその合計)の増減からも大まかに確認できます。残高が横ばいであれば貯蓄ができておらず、減っているようであれば赤字。早急に対策が必要です。

家計のどこに問題があるかを把握するには、実際の支出を項目ごとに確認していく必要があります。家計簿や通帳、クレジットカードの明細などから直近の支出状況を一覧に書き出してみたり、すべての支出を最低でも1ヶ月記録して確認してみましょう。

手取り収入に対する適正割合に対して大きく乖離している支出項目があれば、そこにお金を使い過ぎている可能性が高いといえます。

今は無料で使える優れた家計簿アプリがあり、支出内容の記録や家計管理も簡単に行えます。

おすすめのアプリとしては「マネーフォーワードME」「Zaim」の2つ。いずれも登録した口座やクレジットカードの出入金を自動で家計簿に反映する機能があり、入力するのは現金払いなど一部の支払いのみ。手入力が必要な支払いも、レシート撮影による読み取り機能で簡単に入力ができます。

入力した情報は項目ごとに自動的に集計、グラフ化されるため、視覚的にわかりやすく家計の現状を把握できます。各支出項目の予算を設定すれば、予算に対してあとどのくらいお金を使えるのかをリアルタイムで確認できて便利です。

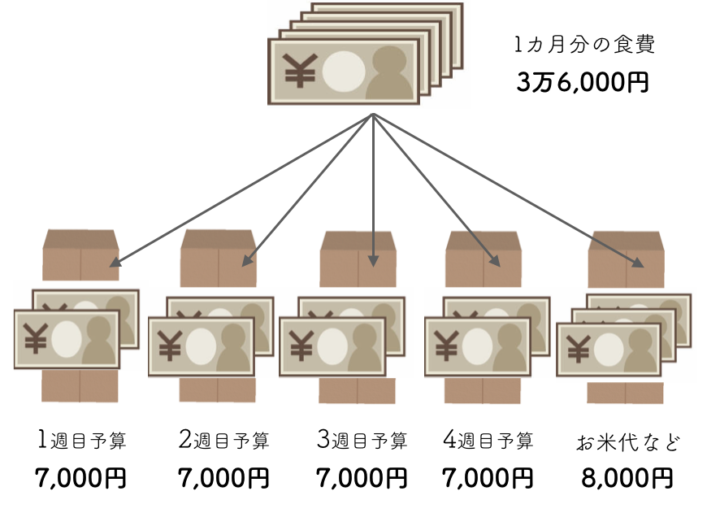

やりくりに慣れるまで食費などの予算はなるべく細かく設定するのがコツです。

たとえば1ヶ月の食費の予算が3万6,000円であれば、まず米や調味料などまとめて買う食材の予算を確保します。これが8,000円であれば残る予算は2万8,000円。1週間あたりでは7,000円、週2回買い物に行くなら、1回あたり3,500円まで使えることになります。

このように予算を細分化することで1回に使える金額が明確になり、やりくりしやすくなります。

やりくりに慣れるまでは月初に予算1ヶ月分をまとめて口座から下ろし、費目ごと、週ごとに封筒に分けて管理してもよいでしょう。ATMからお金を下ろす際、1万円であれば金額を10千円にすると千円札10枚で下ろせるため小分けしやすくなります(銀行によってはできない場合もあります)。

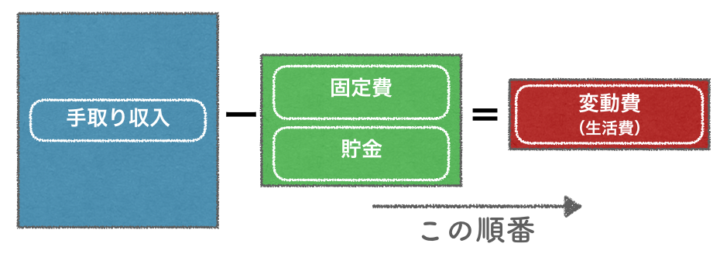

毎月確実に貯蓄するコツは「先取り貯金」です。

先取り貯金とは毎月の給料からその月の固定費と貯金に回すお金を最初に差し引き、残ったお金で生活費(変動費)をやりくりする方法のこと。貯金に回すために確保したお金は、貯蓄専用口座に移す、運用商品を購入するなどの方法で生活費と分けて管理します。

順番を変えるだけのちょっとした工夫で、お金を使い過ぎて貯金に回すお金が残らないという事態を防げます。

また貯金分を差し引いて残ったお金はすべて生活費として使えるため、残ったお金のやりくりだけに専念できます。やりくりした結果お金が余れば貯金額に上乗せしたり、少し贅沢をする余裕も生まれます。

無理なく支出を減らすには、生活への影響の少ない固定費、変動費の順番で削っていくのがコツです。

節約というと食費など、我慢すればすぐに効果が出る変動費を削るイメージが強いですが、生活が窮屈になったり、常に節約を意識しなければならずストレスを感じたりして長続きしにくい傾向があります。

一方で住居費や生命保険料、通信費といった固定費は無意識のうちに支払っていることが多く、見直しに手間もかかるため後回しにされがちです。しかし固定費の削減は生活への影響が比較的少なく、一度の見直せば節約効果が持続するのが特徴。無理なく節約を続けられ、長い目でみれば大きな節約効果が期待できます。

固定費の中でウエイトが大きいのは、住居費、保険料、通信費、自動車関連費など。まずはこれらの費用に無駄がないか見直してみましょう。主な見直しのポイントは以下の通りです。

上記のほか、ジムや習い事の月会費、新聞や雑誌などの定期購読料、定額サービスなど、なんとなく続けているものの、実際にはなくても困らないようなものはすべて解約してしまいましょう。

冷蔵庫やテレビなどの家電類は、消費電力の少ない設定に変えるだけで電気代節約になります。家電の省エネは急速に進んでおり、新製品に買い替えたほうが無理して古い製品を使い続けるよりもお得になるケースが少なくありません。

ひとつひとつは年間数千円の節約でも、積み重なれば大きな効果があります。設定の変更や買い替えは一度行えばよく、それまで通りに生活しているだけで節約になるため、意識せず節約効果が持続するのもポイントです。

出所:資源エネルギー庁・省エネポータルサイトより抜粋

| 年間電気代 | 差額 | ||

|---|---|---|---|

| 冷蔵庫 (401〜450L) |

2007年 | 1万5,228円 | ▲約5,697円 |

| 2017年 | 9,531円 | ||

| 液晶テレビ (40V型) |

2007年 | 5,832円 | ▲約3,618円 |

| 2017年 | 2,214円 | ||

| エアコン (2.8kW・8〜12畳) |

2007年 | 2万9,052円 | ▲約4,698円 |

| 2017年 | 2万4,354円 | ||

| 白熱電球60W相当(1個) | 2,920円 | ▲約2,410円 | |

| 電球型LEDランプ(1個) | 510円 | ||

*液晶テレビ:1日4.5時間使用した場合の目安。エアコン:1日18時間使用した場合の目安(冷房期間 3.6カ月、暖房期間5.5カ月)。電球:1日5.5時間点灯した場合の目安。

電力・ガスの小売り自由化により、利用者は原則自由に利用する電力会社・ガス会社を選ぶことができるようになっています。

より安い料金プランの会社に乗り換えができれば、これまで通りに電気やガスを使いながら、料金を下げることができます。賃貸住宅などでは乗り換えが制限されるケースもあるため、まずは管理会社に確認してみましょう。

お金を貯めるのに誰も知らない秘訣のようなものはありません。

最初に貯金し、残ったお金でやりくりする仕方を取り入れること。当たり前だと思っていることをひとつひとつ見直し、無駄を減らし、積み重ねていくこと。これらに本気で取り組めば、自然とお金の貯まる家計になります。

まずは家計の状況を把握し、できることからすぐに行動に移していきましょう。

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「家計」はもちろん、「保険の見直し」「老後資金」「教育費・子育て費用」について無料で何度でも相談できるサービスです。大手企業が運営しており安心して利用できますのでぜひご検討ください。