公開日:

養老保険は、保険の契約期間中に死亡した場合でも、満期を迎えた場合でも同額の保険金を受け取ることができる生命保険です。

そのため、死亡保険と貯蓄型保険の両方を兼ね備えた生命保険であると考えることもできますが、本記事では、オリコン顧客満足度ランキングの紹介と養老保険のメリットやデメリットといった特徴について触れていきます。

目次

オリコン顧客満足度ランキングによると、養老保険満足度ランキングTOP10の保険会社は以下のようになっています。

ただし、上記ランキングは2015年に調査された結果となっており、2015年以降のランキングが公開されていないことを踏まえますと、後ほど紹介する養老保険のニーズと深く関係している点もあると言えそうです。

養老保険のメリットやデメリットといった特徴については、後ほど紹介しますが、現状養老保険は、多くの比較情報サイトでも比較できない人気のなさが浮き彫りになっています。

一例として、まずは価格.com 保険が情報公開しているWEBサイトの中で、とても興味深いデータを見つけましたので、同サイト内から引用して紹介します。

上記データは、価格.com 保険がWEBサイトで公開しているカカクコム・インシュアランスにおける契約申込者の割合ですが、養老保険の申込割合が驚きの0%です。

| 保険の種類 | 定期保険 | 終身保険 | 収入保障保険 | 養老保険 |

|---|---|---|---|---|

| 申込割合 | 63.8% | 23% | 13.2% | 0% |

データを見た人の中には、価格.com 保険だからではないか?といった反論をされる人もおられるかもしれませんが、今度は同じく比較情報サイトである保険市場の例を見てみましょう。

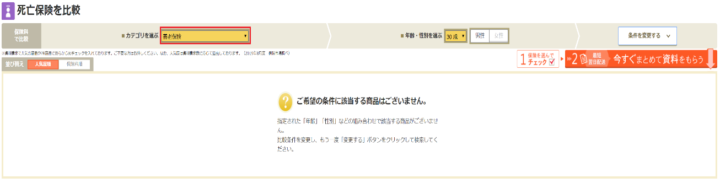

保険市場の場合、養老保険を選んで比較検討をしようとしても、条件に該当する保険商品がヒットせず、これは価格.com 保険と同じように、養老保険の申込をする人がいないことを意味します。

なぜ、このようなことになっているのか、養老保険に加入するメリットとデメリットを紹介しながら、その理由について考えてみます。

養老保険に加入するメリットは、保険契約の期間中に死亡しても、満期を迎えて生存していたとしても同額の保険金が支払われるところにあります。

つまり、養老保険は、死亡保険金または満期保険金のいずれかの保険金が必ず受け取れることになるため、仮に死亡した場合は葬式費用に、生存していた場合は、将来の老後資金や子供のための学資資金など、幅広く活用できるメリットがあります。

養老保険に加入するデメリットは、メリット以上に多くあるのが現状であり、考えられる主なデメリットは以下の通りです。

上記は、養老保険に加入する上で考えられる主なデメリットにあたります。これらのデメリットの詳細につきましては、同サイト内で公開している以下記事で詳しく解説をしていますので、そちらに目通しいただくことをおすすめします。

養老保険が多くの保険会社で販売されていた当時は、解約返戻金の返礼率が高いことや一時払い(一括払い)で養老保険の保険料を払い込んでしまうことで、普通預金などでお金をコツコツ貯めるよりも多くのお金が得られるといった考え方が主流でした。

しかしながら、現在ではこのような考え方はもはや過去のお話であり、時間とお金をかけてより多くの資産形成をする上で、適当な方法では無くなっているのが現状です。

こちらは養老保険に限りませんが、たとえば低解約型返戻終身保険、学資保険、個人年金保険など、生命保険の解約や満期を迎えることで得られる保険金も、保険会社の予定利率が低いことなどが原因で大きく期待できない状況です。

そのような時代の中で、高額な保険料を支払ってまで養老保険に加入するメリットや期待値が大きく損なわれていることも、養老保険が個人の方から受け入れられない原因の1つであるとも考えられます。

一般に保険会社のWEBサイトでは、保険料などのシミュレーションが簡易にできるところも多くなっています。

しかしながら、養老保険の場合、シミュレーションをWEBでほとんどできないのが現状となっており、見積もりを保険会社へ直接依頼しなければならない手間や時間がかかってしまっています。

このような部分も、養老保険が個人に受け入れられない原因の1つなのではないかと思われます。

令和元年度現在において、養老保険を販売している主な保険会社を紹介しておきます。なお、紹介順はランキングではなく五十音順とします。

令和元年度現在において、養老保険を販売している主な保険会社は13社あります。

先に紹介したオリコン顧客満足度ランキングの養老保険ランキングTOP10の内、2位にランキングしていた東京海上日動あんしん生命保険では現在養老保険を販売していないという部分は、大きな特徴とも言えそうです。

こちらは筆者個人の見解となりますが、養老保険は、現代の生命保険の保障や資産形成を考慮する上で、残念ながらおすすめできるものではないと考えています。

実際に養老保険を販売している保険会社も少ないことが、これまで解説した需要とのバランスを物語っているようにも思えますが、次項では参考情報として、オリコン顧客満足度ランキングの養老保険ランキングTOP10の内、3位までの養老保険について特徴をそれぞれ紹介しておきます。

なお、2位の東京海上日動あんしん生命保険は販売を行っていないため、順位を繰り上げての紹介となります。

第一生命の「ジャスト 養老保険」は、一定期間に渡って死亡保障を備えながら将来の資金を形成することができる特徴があり、特に時の経過に応じて解約返戻金が増える点が大きな特徴とも言えます。なお、主な概要は以下の通りです。

かんぽ生命の「新フリープラン」の主な特徴として、保険金の倍額支払があり、不慮の事故や感染症で死亡した場合で所定の条件を満たしている場合、当初の死亡保険金の倍額が支払われる特徴があります。

なお、保険期間は10年から最長50年の間で、1歳きざみに設定できる特徴もあります。

ソニー生命の「5年ごと利差配当付養老保険」は、責任準備金などの運用成果に応じて、契約後6年目から5年ごとに契約者配当金が支払われるほか、被保険者が不慮の事故により180日以内に所定の身体障害の状態になったときは、以後の保険料の払込が免除されます。

また、保険金額が500万円以上の場合、高額割引制度が適用される特徴もあります。

現状では、個人が生命保険の加入や見直しにあたり、養老保険を活用することは、一昔前とは異なり不利になってしまう点が多くあるため、あまりおすすめできる生命保険とは言えません。

実際のところ、養老保険を販売している保険会社もさほど多くなく、さらに比較情報サイトを基に比較検討や情報を集めることができない現状も踏まえますと、いかに養老保険の需要が無いのかご理解いただけるのではないでしょうか。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら