- 生命保険料控除が適用される上限は、新制度と旧制度によって異なるほか、実際に加入している生命保険の種類や契約内容によって変わります。

- 新制度における生命保険料控除の上限は120,000円、旧制度における生命保険料控除の上限は100,000円です。

- 生命保険の新規加入や見直しにおいて、保険料や保障内容の重視は当然のことながら、生命保険料控除を考慮した組み合わせを考えることも大切なポイントです。

公開日:

生命保険料控除は、1月1日から12月31日までの1年間で支払った生命保険料を基に計算される税金の軽減制度のことを言います。

この生命保険料控除は、制度による違いや加入している生命保険の種類によって分類や計算の仕方をはじめ、控除される金額も異なります。

加えて、生命保険料控除には、控除ができる上限額も決められていることから、本記事では、この生命保険料控除の上限額を中心に押さえておきたいポイントを解説します。

目次

生命保険料控除で適用できる最大の控除限度額を知るには、制度による違いを知ることが必須であり、具体的には、生命保険料控除の新制度と旧制度の違いについて知る必要があります。

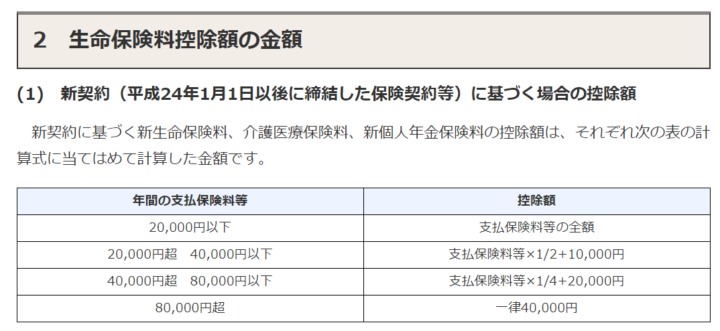

生命保険料控除の新制度とは、平成24年1月1日以後に締結した保険契約のことを言い、現在、生命保険の新規加入や見直しによって加入した生命保険は、保険の種類を問わず、すべて新制度による取り扱いとなります。

また、加入した生命保険の種類や契約内容によって、一般用、介護医療用、個人年金用といった3つの控除にさらに分けられる特徴があります。

新制度の生命保険料控除は、加入した生命保険の種類や契約内容によって、一般用、介護医療用、個人年金用といった3つの控除にさらに分けられますが、これらの種類ごとに以下の計算式にあてはめて生命保険料控除を算出する必要があります。

わかりやすい例で解説しますと、新制度が対象の生命保険契約を締結し、一般用、介護医療用、個人年金用のそれぞれの契約に、1年間でそれぞれ120,000円ずつ支払ったものとします。

この時に算出される生命保険料控除は、以下のように計算されます。

上記3つの生命保険料控除をすべて合算することで、1年間に適用できる生命保険料控除が確定することになります。

よって、新制度における生命保険料控除の最大控除限度額は120,000円(40,000円+40,000円+40,000円)となるわけです。

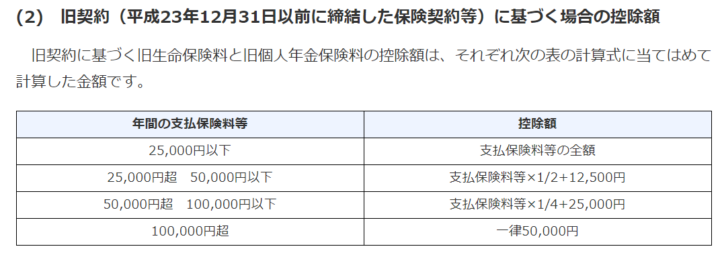

生命保険料控除の旧制度とは、平成23年12月31日以前に締結した保険契約のことを言い、ざっくり説明しますと、昔から加入している生命保険を引き続いて契約している場合などは、旧制度による取り扱いイメージとなります。

なお、旧制度における生命保険料控除は、新制度とは異なり、一般用、介護医療用、個人年金用といった3つの控除ではなく、一般の生命保険料控除と個人年金保険料控除の2つの控除に分けられます。

旧制度の生命保険料控除は、加入した生命保険の種類や契約内容によって、一般の生命保険料控除と個人年金保険料控除の2つの控除に分けられますが、こちらも先に解説した新制度と同じように、それぞれの種類ごとに以下の計算式にあてはめて生命保険料控除を算出する必要があります。

なお、新制度と計算式や控除金額が異なる点には要注意です。

わかりやすい例で解説しますと、旧制度が対象の生命保険契約を締結しており、一般の生命保険料控除と個人年金保険料控除のそれぞれの契約に、1年間でそれぞれ120,000円ずつ支払っていたものとします。

この時に算出される生命保険料控除は、以下のように計算されます。

上記2つの生命保険料控除をすべて合算することで、1年間に適用できる生命保険料控除が確定することになります。

よって、旧制度における生命保険料控除の最大控除限度額は100,000円(50,000円+50,000円)となるわけです。

新制度と旧制度における生命保険料控除の違いについて解説を進めましたが、自分が現在加入している制度が、新制度なのか旧制度なのか簡単に知りたいと感じている方も多いでしょう。

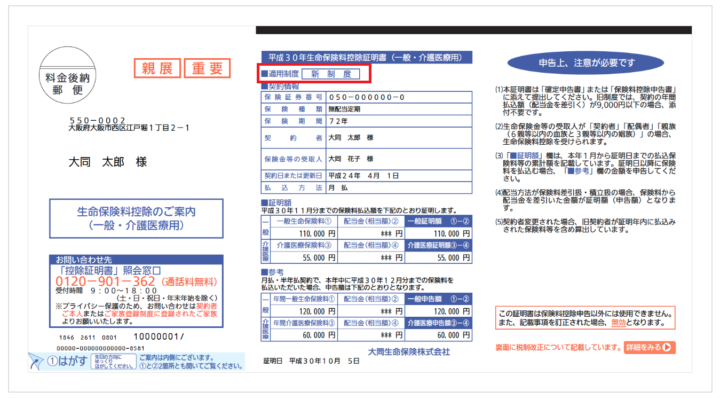

実のところ、この判別方法は、誰でも簡単に行うことができ、具体的には、毎年秋ごろになると保険会社から送付される生命保険料控除証明書を見ると一目で判別が可能です。

出典:https://www.daido-life.co.jp/

生命保険料控除証明書は、保険会社によって書式は異なりますが、上記イメージ図のように、適用制度が新制度なのか旧制度なのかが必ず記載されておりますので、そちらを確認することで判別が誰でも簡単に行えます。

生命保険料控除の金額は、新制度と旧制度の違い、支払保険料のほか、実際に加入している生命保険の種類や契約の仕方によっても変化します。

なお、現在、生命保険の新規加入や見直しにかかる生命保険料控除の適用制度は、すべて新制度になることを踏まえ、本項では、新制度に対応した保険種類と契約の仕方について解説を進めます。

新制度の生命保険料控除は、加入した生命保険の種類や契約内容によって、一般用、介護医療用、個人年金用といった3つの控除に分けられることをすでに解説しています。

ここでは、主な生命保険の種類と適用となる生命保険料控除の関係について箇条書きで大まかに紹介しておきます。

生命保険料控除の中でも、一般用と介護医療用は、契約内容による控除の違いが生じることはありませんが、個人年金用に限っては、保険契約の仕方によって、一般用または個人年金用のいずれかに該当することになるため要注意です。

なお、個人年金保険に加入するメリットの1つには、個人年金用の生命保険料控除が適用できることもあげられ、仮に、個人年金保険への加入を検討している方は、次項の内容を参考に条件を満たしているか必ず確認しておきましょう。

個人年金用の生命保険料控除を適用するためには、保険会社が販売している個人年金保険に加入することに加え、税制適格要件と呼ばれる条件を満たした個人年金保険の契約を締結していなければなりません。

なお、税制適格要件を満たした個人年金保険の契約とは、以下、3つの条件をすべて満たしている保険契約となります。

上記3つの条件をすべて満たしていなければ、個人年金用の生命保険料控除は適用されず、一般用の生命保険料控除としての取り扱いになります。

これによって、生命保険料控除を上限額いっぱいまで最大限に活かせない結果となるため注意が必要と言えるわけです。

生命保険料控除(所得控除)を適用することによって、個人に対して課される所得税や住民税といった税金を軽減させられる効果が得られることは確かです。

ただし、実際に適用をすることができる生命保険料控除には上限が設けられているため、生命保険の極端な掛け過ぎによるメリットは得られない点には注意が必要だと言えます。

極端な例ではありますが、たとえば、1年間で終身保険料を10万円支払ったとしても、100万円支払ったとしても、生命保険料控除額は、一律40,000円で同額です。

このように、生命保険料を多く支払ったからといって、生命保険料控除の恩恵が多く受けられるわけではないため、税効果と保障内容のどちらもニーズに沿った対策を取ることが望ましいと言えます。

生命保険の契約をしている人の中には、新制度の保険契約と旧制度の保険契約のどちらの契約もある場合があります。

実のところ、このような2つの制度が対象になる保険契約を締結している場合、生命保険料控除の適用方法によって、税効果が、有利になったり不利になったりする場合があります。

このようなことから、次項より一例を紹介しながら新制度と旧制度の保険契約が混じった生命保険料控除と上限額について解説を進めます。

生命保険料控除の適用において、新制度と旧制度のいずれも適用をすることができる場合、新制度および旧制度の計算式にあてはめ、それぞれの生命保険料控除の区分ごとに、どちらの控除額を適用(または併用)するか任意に選択できることになっています。

つまり、現在加入している新制度と旧制度の生命保険料控除証明書を用いて、それぞれ生命保険料控除を計算し、自分にとって最も有利(得)になる選択をすることができるといった意味になります。

前項の解説だけではよくわからないため、以下のような前提条件で、最も有利な選択とは、どのような選択なのかイメージを持っていただければと思います。

前提条件の支払保険料を基に、上記の生命保険料控除の計算式にあてはめて計算した場合における生命保険料控除は、以下の表のようにまとめられます。

| 制度区分 | 年間支払保険料 | 生命保険料控除額 |

|---|---|---|

| 新制度(一般用) | 40,000円 | 30,000円 |

| 旧制度(一般) | 120,000円 | 50,000円 |

| 新制度と旧制度の併用 | 160,000円 | 40,000円 |

| 制度区分 | 年間支払保険料 | 生命保険料控除額 |

|---|---|---|

| 医療保険(介護医療用) | 30,000円 | 25,000円 |

| 制度区分 | 年間支払保険料 | 生命保険料控除額 |

|---|---|---|

| 新制度(個人年金用) | 40,000円 | 30,000円 |

| 旧制度(個人年金) | 110,000円 | 50,000円 |

| 新制度と旧制度の併用 | 150,000円 | 40,000円 |

生命保険料控除を最も有利になるように適用するには、金額が最も高いものを適用すれば良いことになります。

したがって、すべての生命保険料控除を併用して適用するのではなく、旧制度(一般)、医療保険(介護医療用)、旧制度(個人年金)の3つを組み合わせて適用するのがベストな選択肢であると判定することができます。

前項の解説より、旧制度(一般)、医療保険(介護医療用)、旧制度(個人年金)の3つを組み合わせて適用するのがベストな選択肢であることが分かりましたが、これらの生命保険料控除金額を合計しますと125,000円となります。

しかしながら、生命保険料控除の適用ルールとして、新制度と旧制度を組み合わせた場合の最大上限金額は120,000円という決まりがあるため、生命保険料控除金額は125,000円ではなく120,000円となる点に注意が必要です。

生命保険料控除の計算は、制度の確認と支払保険料さえ間違えなければ、それぞれの保険会社が無料で提供しているシミュレーターを活用すると早くて便利、かつ、正確に計算結果が表示されることになります。

そのため、自分に合ったシミュレーターを見つけて活用されてみることをおすすめします。

なお、筆者個人としては、第一生命のシミュレーターが使いやすかったので、以下、シミュレーターのリンクを紹介しておきます。

生命保険料控除は、所得税や住民税といった個人に対して課される税金を軽減させられる効果がありますが、実際に生命保険料控除の適用を受けるには、年末調整または確定申告の手続きが必要です。

また、年末調整や確定申告で手続きを行う際、保険会社から郵送された生命保険料控除証明書を添付する必要があります。

なお、年末調整や確定申告での手続き方法は、同サイト内で公開されている以下記事をそれぞれ読み進めていただければと思います。

生命保険料控除が適用される上限は、新制度と旧制度によって異なるほか、実際に加入している生命保険の種類や契約内容によって変わることが分かりました。

また、生命保険料控除を適用することによって税金を軽減させられる効果が得られるものの、上限が設けられていることから、極端な掛け過ぎによるメリットは得られないこともご理解いただけたと思います。

新規加入や見直しをする上に置かれましては、保障内容の重視は当然のことながら、生命保険料控除を考慮した組み合わせを考えることも大切なポイントになると言えます。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら