- 良い生命保険の選び方とは、加入目的を明確にし、公的保険や公的年金制度を考慮したロスの少ない生命保険を選ぶことです。

- 保険会社同士の比較は、生命保険の選び方を考える上で欠かすことができないポイントです。

- 抱き合わせ保険と更新型の生命保険は、典型的なダメ保険ですので、生命保険の選び方を考える上で除外することを徹底する必要があります。

公開日:2019年8月10日

生命保険は、保険の種類が数多いことに加え、保険会社によって保障内容も様々であるため、わからない、難しいといったイメージをお持ちの方も多いと思われます。

ただし、良い生命保険の新規加入や見直しを検討する上において、共通する考え方を知ることは、自分に合った生命保険の選び方につながることは確かです。そこで本記事では、生命保険の選び方を中心に押さえておきたいポイントを紹介していきます。

目次

良い生命保険とは、ざっくり言ってしまえば、自分のニーズに沿っている生命保険のことを言い、型にはまった保障内容や保険種類のことを指してはおりません。

そのため、個々によって保障内容や保険種類にバラつきがあることになりますが、少なくとも、以下で紹介するようなポイントについて、加入手続きをする前に明確にしておくことが大切です。

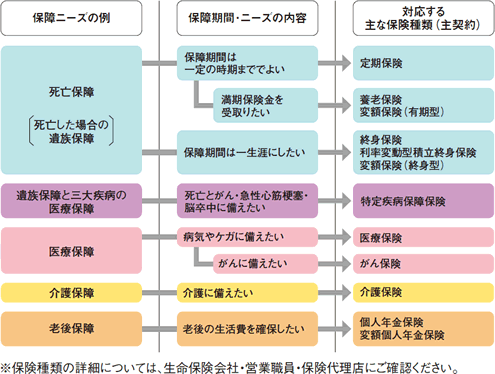

生命保険には、死亡保障・医療保障・介護保障・女性専用の生命保険など、ご自身が希望している保障を得るために加入する生命保険の種類は、それぞれ異なります。

そのため、どのような保障を準備しておきたいのか、生命保険へ加入する目的を明確にしておくことによって、生命保険の種類や選び方が自ずと決まってくることになります。

通常、生命保険に加入しますと、長期間に渡って家計から保険料が支出されることになるため、現在だけではなく将来において負担することになる保険料をあらかじめ把握しておく必要があります。

特に、貯蓄性の高い生命保険と掛け捨ての生命保険では、加入する保険種類によって保険料が大きく変わる原因の1つとなりますが、目先の保険料だけでなく、将来に渡っての総支払保険料や解約返戻金の有無や金額も事前確認しておくことが大切です。

保障金額(保険金額)は、加入した生命保険から実際に支払われる保険金額を指しますが、できる限り負担する生命保険料を少なくする意味でも、私たちが加入している公的保険や公的年金制度の保障を加味した上で保障金額(保険金額)を決定することが極めて重要です。

公的保険や公的年金制度の保障を加味した上で保障金額(保険金額)とは、たとえば、高額療養費制度、傷病手当金、遺族年金、障害年金などがあり、これらの保障金額は、個々によってそれぞれ異なります。

そのため、現在と将来の見通しを考慮した上で、生命保険の保障金額(保険金額)を決定することが大切であり、ご自身で判断が付かない場合は、やはりFPなどの専門家より、明確なアドバイスを受けるのが望ましいと言えるでしょう。

保障期間(保険期間)とは、加入した生命保険の保障が有効な期間のことを言い、死亡するまで有効な終身保障から、一定期間や一定年齢まで有効な定期保障まで様々あります。

保障期間が長く続くほど保険料は高くなるものの、いつまで加入した生命保険の保障が有効に続く必要があるのか、慎重に検討を重ねた上で保険契約をすることが大切なポイントと言えます。

保険料払込期間とは、いつまで保険料を支払うのかを指しており、たとえば、終身であれば、原則として死亡するまで、60歳であれば、契約から満60歳になるまでといったイメージになります。

保険料払込期間は、終身のように長くなればなるほど、保険料は安くて済む一方、長い目で比較しますと、長生きするほど、総支払保険料が多くなるといった特徴もあります。

賢い生命保険の選び方とは、無駄な保険料を支払わないためにロスを抑えることに尽きると筆者は考えています。

具体的には、公的保険や公的年金制度を加味した保険選び、保険に偏らない資産運用、長期的な家計の資産形成などです。

保険と無関係なものも含まれていると思われそうですが、保険に特化しないお金の考え方は、結果としてロスの少ない保険選びや余裕のできる家計につながると実務を通じていつも感じます。

生命保険の選び方におけるポイントを解説したところで、ここでは、一例として死亡保険を例に生命保険の選び方を具体的に考えていきたいと思います。

まずは、死亡保険の種類と特徴を知り、自分のニーズに沿った死亡保険とはどのようなものなのか明確にしていきます。

| 死亡保険の種類 | 適した加入目的 | 保険料 | 特徴 |

|---|---|---|---|

| 終身保険 | 配偶者などに対する生活保障

葬式費用や相続対策 相続税対策 老後資金準備(保険差益を得ることによる貯蓄)など |

高め | 保障は一生涯続き貯蓄性も他の死亡保険に比べて高い特徴がある |

| 定期保険 | 一時的に大きな死亡保障を得たい場合 | 安い | 少額の保険料で一時的に大きな死亡保障を得られるが、保険料は掛け捨てで保障は一生涯ではない |

| 養老保険 | 子供の結婚資金や将来の資金対策 | 高い | 保険期間中に、死亡した場合、死亡保険金が支払われ、満期になると満期保険金が受け取れる。どちらの状況になったとしても、保険金を受け取ることができるものの、保険料が高く、満期保険金を受け取った後に死亡保障は無くなる |

| 収入保障保険 | 死亡後の家族の生活保障(特に、子育て世帯) | 安い | 残された遺族に対する生活保障としての特徴があり、年が経過するごとに保険金が逓減する。満期になると死亡保障が無くなるほか、保険料は掛け捨て扱い |

生命保険に加入する目的を明確にして、ニーズに沿った死亡保険を選んだ後は、許容保険料、保障金額(保険金額)、保障期間(保険期間)、保険料払込期間を設定します。

生命保険の加入目的や実際に加入予定の保険種類が決まった後は、保険会社同士で保障内容や保険料を比較検討する必要があります。

この理由は、同じ種類の生命保険であったとしても、保障内容や保険料が保険会社によって全く異なるためです。

生命保険は、契約の仕方にもよるものの、特に、支払保険料は、長い期間で比較検討した時に高額な差が生じることになるため、ロスを抑えるためにも比較検討は欠かせない保険の選び方と言えます。

生命保険に初めて加入する人もすでに加入している生命保険をより良いものへ見直す人も立場は違っても、できる限り良い生命保険に加入したいという考え方は共通しています。

この時、生命保険の選び方は、それぞれの立場によって異なると思われがちですが、少なくとも新規加入や見直しをする上で、ダメな生命保険の特徴を知り、そのような生命保険を勧められたとしても加入しないように努める必要があります。

良い生命保険とは、自分のニーズに沿った生命保険であることをお伝えし、合わせて、個々によって保障内容や保険種類にバラつきがあることもお伝えしました。

しかしながら、生命保険を選ぶ上で、これは本当にダメな生命保険と言えるものとして、以下2点がございます。

他にもダメな生命保険はありますが、これら2つの生命保険は特に注意が必要であるため、次項では、これらの生命保険を選んではいけない理由を解説します。

抱き合わせ保険とは、1つの生命保険契約に、自分の加入目的に合致しない様々な特約が付帯されている生命保険を言います。

抱き合わせ保険は、保険証券を見ると一目で分かり、パッと見ますと、すべての不安が保障されるいかにもオールマイティーな生命保険に見えるのですが、はっきりと申し上げると無駄保険です。

抱き合わせ保険に長い間、継続して加入することは、保険会社に多額の保険料を献上していると言っても過言ではありません。

生命保険の選び方を知る上で、以下のような生命保険を保険担当者から勧められた時は、きっぱりと断り、以後、相談しないことを強くおすすめします。

また現在、生命保険に加入している人は、以下のようなものになっていないか、保険証券と突き合わせながら確認されることも強くおすすめします。

主契約である死亡・高度障害一時金(終身保険)だけでよいのにも関わらず他に多くの抱き合わせ保険を契約しています。

上記内容は、同サイト内で公開されている以下の記事から引用したものとなりますが、同記事内では、抱き合わせ保険がダメな理由を詳細に紹介しておりますので、そちらも合わせて読み進めてみることをおすすめします。

更新型の生命保険とは、保険契約から10年後や15年後などに、同じ保険を更新契約していく生命保険のことを言い、更新する都度、保険料が増加していく特徴があります。

更新型の生命保険がダメな理由は、以下、大まかな総支払保険料の推移を見るとご理解いただけます。

なお、更新保険料は、あくまでもイメージの概算金額となりますが、月額保険料の増加と総支払保険料の金額に着目していくようにして下さい。

| 10年更新型 | 月額保険料 | 10年間の支払保険料 |

|---|---|---|

| 30歳~40歳 | 2,500円 | 2,500円×12ヶ月×10年=300,000円 |

| 40歳~50歳 | 4,000円 | 4,000円×12ヶ月×10年=480,000円 |

| 50歳~60歳 | 8,000円 | 8,000円×12ヶ月×10年=960,000円 |

| 60歳~70歳 | 16,000円 | 16,000円×12ヶ月×10年=1,920,000円 |

| 70歳~75歳 | 38,000円 | 38,000円×12ヶ月×10年=4,560,000円 |

| 75歳~85歳 | 65,000円 | 65,000円×12ヶ月×10年=7,800,000円 |

| 85歳以降 | 契約更新できないため保障がすべて無くなる | |

| 55年間の総支払保険料 | 16,020,000円 | |

更新型の生命保険は、若い年齢で加入しますと保険料が安く契約をしやすい生命保険であることは確かです。

ただし、前項の表のように将来を考慮して考えますと、多額の保険料を支払うことになることにお気づきになれますし、もしも、長生きした場合を想定してみて下さい。

無駄金では済まされない1,602万円を保険会社に献上し、かつ、保障が全く無くなる現実に気付いた時には手遅れであることを今から知る必要があるのです。

令和元年8月現在、公的年金の支給開始は、原則として65歳となっておりますが、年金生活をしながら更新型の生命保険料を毎月支払い続けていくことを考えてみて下さい。

保険料負担が重くなることは容易に予測でき、生活に支障が生じる可能性が高いと考えられるほか、医療費や介護費も膨らむことも予測できます。

継続できずに途中で解約した場合、結果として、保障が無くなり保険会社に多額の保険料を献上したことに変わりはないのです。

生命保険の情報や商品に対するおすすめは、多くの情報サイトで紹介されておりますが、これらのおすすめ商品は、自分のニーズと合致するとは限りません。

これは、すべての生命保険を比較した上でのおすすめ商品ではないことに加え、いわゆるネット型の生命保険でニーズに沿った契約内容で加入できない可能性もあるためです。

生命保険のおすすめ情報は、参考目安とした上で、比較検討することが保険選びの大切なポイントと言えます。

良い生命保険の選び方とは、加入目的を明確にし、公的保険や公的年金制度を考慮したロスの少ない生命保険を選ぶことです。

加えて、保険会社同士の保険料や保障内容の比較を行い、それでもわからない場合や不安な場合は、FPなどの専門家へアドバイスを求めるとさらに効果的でしょう。

重要なのは、ご自身が生命保険の選び方にかかる情報を大まかでも結構ですので押さえておくことです。

なぜならば、何も知らないで保険相談に行ってしまいますと、提案された生命保険が、自分にとって良いものなのか悪いものなのか、ご自身で判断をつけることが出来ず、かえって逆効果になってしまうリスクが伴うからです。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら