- 生命保険料控除とは、払い込んだ生命保険料に応じて、一定の金額が保険料負担者(契約者)のその年の所得から差し引かれる制度

- 生命保険料控除には、平成24年1月1日以後に契約した生命保険等が対象の新制度と、平成23年12月31日以前の契約が対象の旧制度がある

- 生命保険料控除申請には「生命保険料控除証明書」が必要で、コピーではなく原本を提出する

- 生命保険料控除申請は、サラリーマンは年末調整で行い、自営業者は確定申告で行う

公開日:2019年4月6日

サラリーマンの方は年末調整で書類に生命保険料控除証明書を添付し、自営業の方は確定申告で申告書に生命保険料控除証明書を添付されていると思います。

毎年機械的に申告する方が多く、手続き名を忘れられがちですが、それらが生命保険料控除の手続きです。

今回は年末調整と確定申告に必要な生命保険料控除証明書と申請方法をご紹介します。

生命保険料控除とは、払い込んだ生命保険料に応じて、一定の金額が保険料負担者(契約者)のその年の所得から差し引かれる制度です。税率を掛ける前の所得が低くなるので所得税、住民税の負担が軽減されます。

ここでは生命保険控除の新制度/旧制度、生命保険料控除の計算方法をご紹介します。

参考:生命保険文化センター 受け取るとき、税金はどうなる? 税金の負担が軽くなる「生命保険料控除」

生命保険料控除には新制度と旧制度の2つの制度があります。新制度は「平成24年1月1日以後に契約した生命保険等」が対象になり、旧制度は平成23年12月31日以前の契約が対象です。

生命保険料控除の新制度には3つの控除があります。

新制度では一般生命保険料控除、個人年金保険料控除、介護医療保険料控除について、所得税から最大でそれぞれ4万円まで控除され、住民税から最大で2.8万円まで控除されます。新制度では介護医療保険料控除が新たに加えられ、税金をより軽減できるようになりました。

生命保険料控除の旧制度には2つの控除があります。

旧制度では一般生命保険料控除、個人年金保険料控除が所得税からそれぞれ最大で5万円まで控除され、住民税からそれぞれ最大で7万円まで控除されます。

| 新契約(平成24年1月1日以後の契約) | 旧契約(平成23年12月31日以前の契約) | |

|---|---|---|

| 控除の種類 | 一般生命保険料控除

個人年金保険料控除 介護医療保険料控除 |

一般生命保険料控除

個人年金保険料控除 |

生命保険料控除は以下の式で計算します。所得税と住民税それぞれ新制度と旧制度の計算式があります。

| 年間の支払保険料等 | 所得税控除額 | |

|---|---|---|

| 生命保険料控除 新制度 | 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 | |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 | |

| 80,000円超 | 一律40,000円 | |

| 生命保険料控除 旧制度 | 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 | |

| 50,000円超100,000円以下 | 支払保険料等×1/4+25,000円 | |

| 100,000円超 | 一律50,000円 |

| 年間の支払保険料等 | 所得税控除額 | |

|---|---|---|

| 生命保険料控除 新制度 | 12,000円以下 | 支払保険料等の全額 |

| 12,000円超 32,000円以下 | 支払保険料等×1/2+6,000円 | |

| 32,000円超 56,000円以下 | 支払保険料等×1/4+14,000円 | |

| 56,000円超 | 一律28,000円 | |

| 生命保険料控除 旧制度 | 15,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+7,500円 | |

| 50,000円超100,000円以下 | 支払保険料等×1/4+17,500円 | |

| 100,000円超 | 一律70,000円 |

生命保険料控除申請はサラリーマンは年末調整時に、自営業者は確定申告時に行いますが、それぞれ申請の時期が異なります。

年末調整は毎年12月くらいに必要書類を提出、確定申告は基本的に毎年2月16日~3月15日の期間に行う必要があります。

生命保険料控除申請には「生命保険料控除証明書」が必要です。

生命保険料控除証明書は毎年10月から11月にかけて保険会社から送付されます。契約している保険会社が複数ある場合は、各保険会社から生命保険料控除証明書が送付されます。

生命保険料控除証明書を紛失した場合は再発行が可能ですが、発行までに時間がかかるので大切に保管してください。

生命保険控除申請は、サラリーマンと自営業者でタイミングが異なります。サラリーマンは年末調整時に「給与所得者の保険料控除申告書」に生命保険料控除証明を添付することで生命保険料控除申請が完了します。

自営業者は確定申告時に生命保険料控除証明を添付することで生命保険料控除申請が完了します。このとき、生命保険料控除証明書はコピーではなく原本を添付します。

ここでは実際の生命保険料控除申請をご紹介します。近年はe-taxによる電子申請が推奨されいます。最初は電子申告に抵抗があるかもしれませんが、慣れてくると電子申告の方が短時間で簡単にできます。

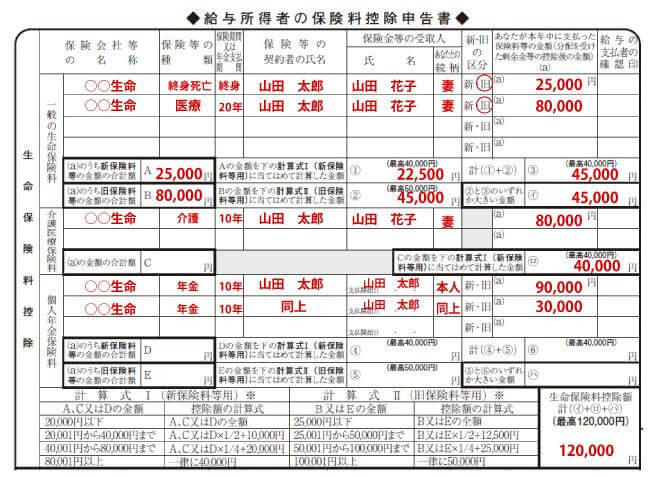

サラリーマンの生命保険料控除申請の書き方は、年末調整時に記入する「給与所得者の保険料控除申告書」の「生命保険料控除」の欄に該当する保険区分と新制度/旧制度に分けて「保険料控除証明書」に記載されている内容を記入します。

その後、前出の所得税の生命保険控除の計算式を用いて所得税控除額を記入します。

| 年間の支払保険料等 | 所得税控除額 | |

|---|---|---|

| 生命保険料控除 新制度 | 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 | |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 | |

| 80,000円超 | 一律40,000円 | |

| 生命保険料控除 旧制度 | 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 | |

| 50,000円超100,000円以下 | 支払保険料等×1/4+25,000円 | |

| 100,000円超 | 一律50,000円 |

年末調整書類に保険料控除証明証を添付して会社に提出すれば、生命保険料控除申請は完了です。

自営業の生命保険料控除申請は、確定申告時に行います。確定申告では事前に用意する書類がいくつかあるので、申告までに全て揃えておく必要があります。

以下が代表的な確定申告に必要な書類です。

確定申告に必要な申告書などの書類は国税庁ホームページからダウンロード可能で、税務署でも配布されています。

確定申告書はAとBの2種類あり、確定申告書AとBにはそれぞれ第一表と第二表があります。確定申告書Aは、申告する所得が給与所得、雑所得、総合課税の配当所得、一時所得のみで、所得税及び復興特別所得税の予定納税額のない方が使用します。確定申告書Bは所得の種類にかかわらず、どなたでも使用できます。

源泉徴収などの添付書類は、添付書類台紙に貼って申告書と一緒に提出します。

国税庁ホームページ「確定申告書等作成コーナー」では、画面の案内に従って金額を入力すると簡単に確定申告書を作成できます。

申告書の提出方法は3つあります。

書類で提出する場合は郵送か税務署に持参する必要がありますが、電子申請で確定申告をする場合はオンラインで確定申告書類のデータを提出します。

確定申告を電子申請する場合は、インターネットを利用した国税庁が運営する「e-tax」で、ウェブ上で申告書を作成し、オンラインで提出します。e-taxを用いた確定申告は、マイナンバーカードやICカードリーダ、パソコンの事前セットアップが必要です。

生命保険料控除は、申請すると支払った保険料に応じて税の負担が軽減される制度でした。パソコンで申請書を作成でき、電子申請も可能になったのでより手軽に申告できるようになりました。

1回の生命保険料控除で節税できるのは小さな金額ですが、数十年で考えるとまとまった資金になります。年末調整や確定申告の時は忘れずに生命保険料控除も申請してください。

保険の見直しを行う際は、お金のプロフェッショナルであるファイナンシャルプランナーに無料で相談できる「ほけんのトータルプロフェッショナル」がおすすめです。相談の有無によってその後の支払いに大きな差が出来ますのでぜひご活用下さい。