公開日:

生命保険料の適正額が分からずに悩んでいる人は多いのではないでしょうか?「日本人は保険好き」と言われることもあるように、中には不必要な保険にまで入り、毎月の料金が高額な人もいます。

そこでこの記事では、生命保険料の決め方が分からない人向けに、データ別に見た生命保険料の平均額や、保険料の適正額を決める方法をお伝えします。

目次

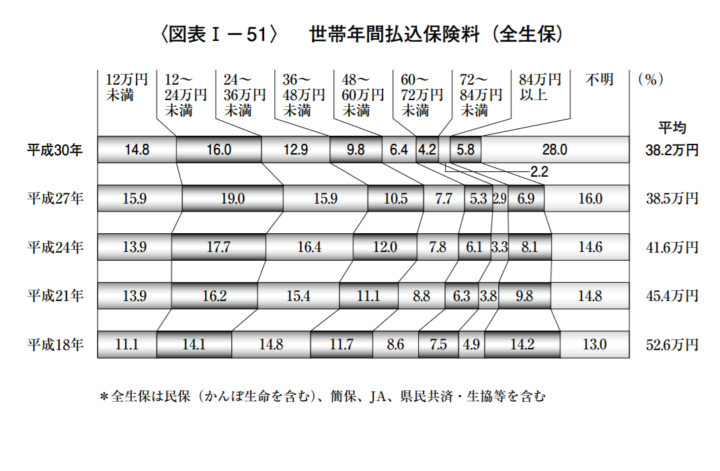

公益財団法人生命保険文化センターが公開している「生命保険に関する全国実態調査」(平成30年12月発行)によると、全世帯の平均年間払込保険料は38.2万円。月額平均にすると約3.2万円です。

また、平均年間支払保険料で最も多かったのは12〜24万円でした(16%)。月額平均にすると、1~2万円です。また、最も保険料の高かった年間平均84万円以上の世帯(月額7万円以上)は、全体の5.8%でした。

どのデータを見ても共通して言えるのは、20代から50代にかけて保険料の平均額は上がるということです。しかし、60代以降には保険料の平均額は次第に下がっていきます。もちろん、保険料は世帯・年代・年収・就労形態などが要因で変化するものです。それぞれ詳しく解説します。

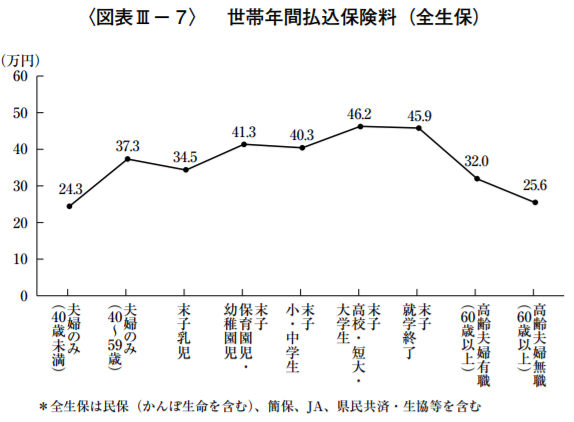

夫婦のみの世帯(40歳未満とそれ以上)・乳児~就学修了する末子がいる世帯・高齢夫婦(有職と無職)の世帯の年間平均は約36.4万円。月額にすると約3万円です。

世帯別に見ると、末子が高校・短大・大学生のときに最も保険料が高いことが分かります。年間平均は46.2万円で、月額にすると3.9万円です。以下の図表を参考にしながら、それぞれの世帯ごとの生命保険料の平均額を見てみましょう。

夫婦のみの世帯の場合は、40歳未満で年間平均払込保険料は24.3万円(月額約2万円)と最も低い金額です。一方で40歳以上の場合は37.3万円(月額約3.1万円)で、世帯別に見る平均よりは低い数値です。

一方で、末子が乳児~就学修了までは、末子が乳児の場合は34.5万円(月額約2.9万円)であり、最も保険料が高額な時期は高校・短大・大学生のときです。

子どもの有無によって、備えるべきリスクは異なります。子どもがいる世帯は、世帯主が亡くなったときなどに備えて、残された配偶者と子どもの生活を保障したいと考える人が多い一方で、子どもがいない世帯にそのような補償は不要です。

そのため、夫婦のみ(40歳未満)の年間平均払込保険料が最も少なくなります。また、末子が高校・短大・大学生のときに最も教育費がかかるため、備える補償額も一番大きくなります。

高齢夫婦(60歳以上)の場合は、仕事の有無で変わってきます。仕事がある高齢夫婦世帯の年間平均払込保険料は32万円(月額約2.7万円)であり、仕事がない世帯は25.6万円(月額約2.1万円)です。

仕事がある場合は、ない場合と比べて収入に余裕があるため、保険料の支出も大きくなると解釈できます。

高齢夫婦の場合は、今まで貯蓄型の保険に加入してきているケースもあります。その場合は、いざというときの備えがすでに完成しているため、60歳以降に大きな保険料を支払う必要はありません。

大きなリスクに対する準備は整っているため、夫婦のみ(40歳以上)の世帯などよりも保険料は少なめです。

年間平均払込保険料は、子どもが大きくなるにつれて大きくなります。その理由は、進学するにつれて必要な教育費が上がっていく傾向があるためです。そのため、子どもの就学期間が過ぎた後は保険料の負担は減ります。

また、夫婦が定年に近づくにつれて、老後の資金を備えたり、すでに貯蓄型の保険でリスクに対する備えができていたりするため、必要な保険料はさらに減るのです。

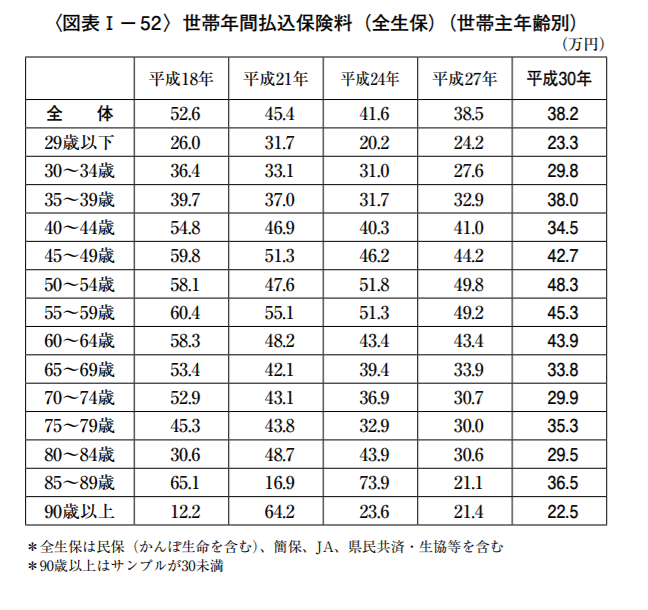

「生命保険に関する全国実態調査」を参考に、29歳以下の人から90歳以上の人までの年間平均払込保険料を見てみましょう。

29歳以下の人の年間平均払込保険料は23.3万円(月額約1.9万円)です。全体平均の38.2万円(月額約3.2万円)と比べると、大きく下回ります。20代は30代以降と比べて家庭を持つ人の割合が少ない分、備えるべきリスクは少なめであるため、全体平均よりも保険料が低いと考えられます。

30~34歳の年間平均払込保険料は29.8万円(月額約2.5万円)であり、35~39歳は38万円(月額約3.2万円)でした。

30代後半になると、前半のころと比べて大きく保険料の平均が上がっています。その理由は、夫婦間で子どもが生まれたり住宅ローンを組んだりして生命保険に入る人や、世帯主に何かあったときに備えて医療保険に入る人がいるからです。

40~44歳の年間平均払込保険料は34.5万円(月額約2.9万円)であり、45~49歳は42.7万円(月額約3.6万円)でした。

厚生労働省の資料「人口動態統計」の資料によると、30~34歳で出産する人が増加しています。もし30歳で出産すれば、子どもが高校・大学生になるのは親が48~50歳になったころです。

最も教育費がかかるのも高校・大学生であるため、40代後半は保険料が30代のころより高くなり、さらに全体平均38.2万円(月額約3.2万円)よりも大きくなっています。

50~54歳の年間平均払込保険料は48.3万円(月額約4万円)であり、55~59歳は45.3万円(月額約3.8万円)です。年代別で平均保険料を見たとき、50~54歳の人が最も高くなります。

その理由は、40代のケースと同じく子どもの教育費・進学費に備える人や、年齢を心配してがん保険の加入や医療保険を厚くしたりする人が出てくるためです。

60~64歳の年間平均払込保険料は44.5万円(月額約3.7万円)であり、65~69歳は32.1万円(月額約2.7万円)です。70代以降は、全体平均の38.2万円(月額約3.2万円)を下回っています。

65歳以降から平均保険料が下がっているのは、定年退職して現役時よりも保険料の支出が困難になったことと、今までの貯蓄があることが理由です。

年代別で生命保険の年間平均払込保険料を見ると、50~54歳の人が最も多く、48.3万円(月額約4万円)でした。次いで55~59歳の45.3万円(月額約3.8万円)、60~64歳の43.9万円(月額3.7万円)です。

一方で、最も少ないのは90歳以上の23.6万円(月額約2万)、次いで29歳以下の23.3万円(月額約1.9万円)です。最も多い額と少ない額で2倍近くの差があることが分かります。

年代ごとに備えるリスクは異なります。そのため、年間平均払込保険料には年代により差が生じるのです。例えば保険料が高めな50代は、子どもの教育費だけではなく、自身の健康に対するリスクに備えるための保険に加入します。

一方で保険料が低めな29歳以下は、ほかの年代と比べて家庭を持っている人は少ないため、備えるべきリスクは少なめです。このように年代による特徴は、支払保険料に影響します。

次は年収による生命保険料の平均額です。平均年間支払保険料が最も少ないのは、年収200万円未満の人で21万円(月額約1.8万円)でした。一方で、最も多いのは年収1,000万円の人で、61万円(月額約6.1万円)です。

図表と見ると、年収が上がるにつれて、平均年間支払保険料も上がっていることがわかります。最も少ない年収200万円未満の人の保険料と、最も多い年収1,000万円未満の人の保険料の差は約3倍です。

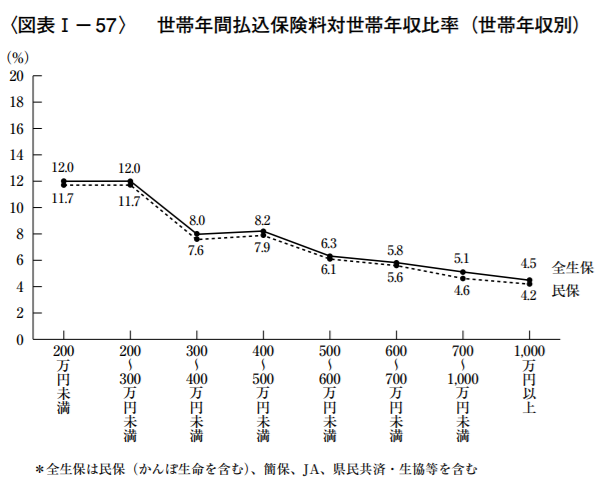

下の図表を見ると、年収に占める保険料の割合は、年収200万円未満の人が最も高めです。年収200万円未満の人は、年収の12%を保険料に充てています。例えば年収180万円の人なら、年間21.6万円(月額約1.9万円)です。

その理由は、年収の低い人ほどリスクヘッジが必要であるからです。保険とは、貯蓄だけで対応することが困難な事態に備える手段です。例えば病気で入院して高額な医療費が必要になった場合、年収の高い人なら貯蓄で対応できますが、年収の低い人は困難である可能性があります。

このように、いざというときに対応するために、年収の低い人はリスクに備えておく必要があるのです。

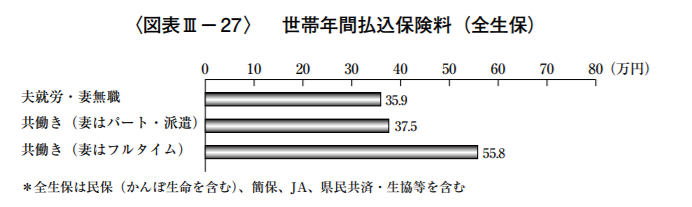

続いては就労形態による生命保険料の月額平均です。下の図表では、保険加入者が以下の3パターンに分けられており、それぞれの平均年間支払保険料は次のとおりです。

この中で最も平均保険料が高いパターンは、共働き(妻はフルタイム)です。収入が上がるほど支出できる保険料も上がります。一方で、夫就労・妻無職のパターンは最も平均保険料が低くなっていますが、年収に占める保険料の割合は最も高いと考えられます。

その理由は、共働き世帯に比べて貯蓄が少ない分、いざというときのリスクを保険で備える必要があるためです。

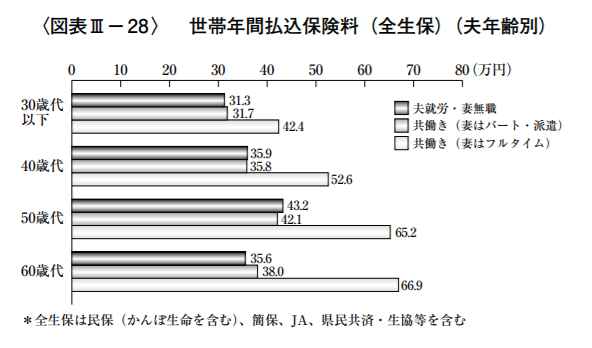

30代から60代までを比較すると、30代から50代にかけて平均保険料は上がり、60代になると下がることが分かります。

夫が自営業やフリーランスなどの会社員ではない場合、年収の低い人の保険料は平均より少なく、年収に占める割合は高いと考えられます。また、年齢によって保険料も上がるため、30代から50代にかけて年間平均支払保険料は上がり、60代には下がるでしょう。

子どもがおらず夫婦だけの2人世帯の場合は、最低限の保険だけのほうが合理的であるため、全体平均よりも保険料は下がります。

ここまで保険料の平均額をさまざまな視点で見てきました。平均額を参考に、保険料の適性額の決め方をお伝えします。適性額を決めるときは、以下のことを意識しましょう。

それぞれ説明します。

保険料の適正額を決める1つ目のポイントは、自分がどんなリスクに備えたいかを明確にしておくことです。何をリスクと捉えるかは年代や収入、本人の価値観などによって異なります。

例えば、自分がケガ・入院・死亡などしたとき、誰がどのように困るのかを考えることがオススメです。具体例を用いて説明します。

以下のような事例を検討します。

ある日、夫が病気になって入院し、しばらく自宅療養することになりました。入院・手術の医療費は高額療養費制度で負担を軽減。加えて、働けない間は傷病手当金で、夫の収入の約2/3(約23万円)を受け取ります。このとき考えられるリスクと、リスクに備える方法を検討してみましょう。

この事例を見ると、貯金や生活費を切り詰めれば生活していくことは可能であるように感じます。しかし、もしこの夫婦が住宅購入のために毎月一定額を貯金していた場合は、将来設計に支障が出るでしょう。

もしくは、夫の看病のために妻が仕事をする時間を減らした場合は、生活に支障がでる可能性もあります。そのため、考えられるリスクは生活費と将来への備えが不足することです。

この事例でリスク回避するための保険の例を紹介します。

医療保険は入院日数に応じた給付金や、手術を受けた場合に一時金がもらえます。就業不能保険は働けなくなったときに保険金を受け取れます。しかし保険が必要なのは、この事例をリスクと捉える人のみです。

もし多くの貯金があったり、生活費が少ない人にとっては、この事例をリスクと判断しないでしょう。その場合、保険は不必要です。

次に、以下のような事例を検討します。

ある日、夫が事故で亡くなったとします。このときに考えられるリスクと、リスクに備える方法を検討してみましょう。

夫が事故で亡くなれば、主な収入がなくなるため、家計が厳しくなります。子どもはまだ1歳半であり、就学修了まで教育費・進学費が必要になるでしょう。そのため、生活費・教育費などの不足がリスクとなってきます。

一方で、もし住宅ローンなどを組んでいて団体信用生命保険などに加入していれば、ローンの返済義務はなくなります。そのため、住宅ローンはリスクにはなりません。

この事例でリスク回避するための保険の例を紹介します。

いずれも、保険金を受け取るのは家族が死亡ないしは高度障害になったときです。定期保険の場合は保険金給付が毎月一定額で、収入保障保険の場合は何千万円といった額の保険金を一括で受け取ります。

もしも、夫婦のいずれかの親族が裕福であり、夫が亡くなった後に定期的な支援が期待できる場合などは、保険の加入でリスクに備える必要はありません。

人によってリスクの許容度は異なります。例えば世帯主が病気・ケガなどしても、十分な貯蓄があれば生活費が不足することもありません。一方で、貯蓄が少ない人は、生活費をカバーする目的で保険に入る必要があります。

このように、人によってリスクの許容度には差があるため、何をリスクと感じるのかを明確にしなくてはなりません。

保険料の適正額を決める2つ目のポイントは、いざというときに受け取りたい保険金を決めておくことです。先ほどの事例をもとに必要な保険料を考えてみましょう。

事例1では、夫が病気になって入院した世帯を例に取り上げました。入院時に保険で受け取れる入院給付金は1万円、1.5万円などと選択できます。貯金が十分ではなく、夫に何かあったときの生活費が不安だという方は、給付金額を多めに設定しましょう。

事例2では、夫が事故で亡くなった世帯を例に取り上げました。夫が亡くなった場合の支出と収入を考えてみます。

| 支出 | 収入 |

|---|---|

| 家族の生活費(夫が死亡する前の50~70%) | 遺族基礎年金 |

| 住宅費 | 遺族厚生年金 |

| 子どもの教育費 | 配偶者の収入 |

| 葬儀費用 | 弔慰金・死亡退職金 |

収入額だけで支出額がカバーできなくなった分を、生命保険金で補う形にすれば、毎月の保険料が自ずと決まります。

必要な保険金を決めるときは、いざというときの支出に対して、いくら収入が不足しているかを考えましょう。収支バランスを考えて、補うべき不足分を保険金でカバーすればよいのです。あとはその保険金を受け取るために、いくら保険料を払えばよいのかを明確にします。

保険料の適正額を決めるときは、保険料の総額が家庭を圧迫しないように注意しましょう。あくまでも保険は、リスクを回避するために入るもの。保険料のために家計が圧迫されては本末転倒です。そのようなことがないように、注意する必要があります。

年間の保険料総額が家庭の負担にならないようにします。保険料を払いすぎていないかどうか確認するには、自身の年齢・年収などの平均を参考にするとよいでしょう。

年間総額だけではなく、毎月の掛け金が大きすぎないかどうかも意識しましょう。

生命保険料の月額平均額は約3万2千円です。しかし保険料の額は世帯・年代・年収・就労形態によって変わるので、あくまで参考程度と捉えましょう。

適正額を決めるためには、自分にとってのリスクを明確にしたり、いざというときに必要な金額を把握したりするなどのポイントがあります。ポイントを押さえて、自分に合った保険料を設定しましょう。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら