- お金がたくさんあれば生命保険は不要。

- 4つのリスクを精査して必要な保険に加入しておく。

- 貯金は三角、保険は四角であることを憶えておく。

公開日:

皆さんは何か生命保険に加入していますか?例えば医療保険や死亡保険など、加入の経緯は人それぞれですが、いかがでしょう?

統計では、日本人の約9割が何かしら生命保険に加入しているということが分かっています。そして納得して加入している方、加入している意味が分からないままの方もいらっしゃいます。果たして生命保険は必要なのでしょうか?それとも不要なのでしょうか?

今回は生命保険の必要性について解説をしていこうと思います。

生命保険の役割について解説します。少し歴史からお話したいと思います。生命保険は元々日本にはありませんでした。

諸説ありますが、約500年以上前にヨーロッパが発祥とされているようです。当時の商人たちが職業ごとに同業者組合を作り、冠婚葬祭などで組合全体で組合員の経済的負担を分担しあうという制度があったそうです。

そして17世紀、イギリスにおいて牧師さんたちが同じく組合を作り、万が一のことがあったら、遺族へ生活資金を出すためにお金を集めるという制度を始めました。しかし、当時は制度に不備が多く、全年齢の方が一律同じ金額負担だったそうです。

これでは死亡率の高い人、低い人と決して平等とは言えません。その後、ある数学者により公平な保険料の分担方法が発見され、1762年に生命保険会社が設立されることになります。

どうやって日本に生命保険が来たのかと言いますと、福沢諭吉が初めて日本に制度を紹介、その後1881年に欧米の保険制度を手本として、日本第1号の生命保険会社である明治生命保険会社が誕生しました。このような歴史があり、今にいたっているわけです。

生命保険は自分の支払った掛け金が、自分だけでなく、そのほかの方にもしものことが起こった際に役に立つようになっています。このお金を取りまとめ、制度を管理しているのが保険会社になるということです。

今では入院したとき、がんになったとき、万が一亡くなったときなどに支払われることになっていて、病気、怪我、死亡、介護、年金など、さまざまな人生における経済的な負担を軽減する役割が生命保険にはあるのです。

極論を言ってしまえば、潤沢なお金があれば生命保険は不要です。しかし、皆が皆たくさんお金を持っているわけではありません。だからこそ生命保険に加入して、負担軽減を図ろうとするのです。

ここからは、実際にどんなときに役に立つのか解説していきたいと思います。生命保険は大まかに4つのリスクを軽減する役割があります。

死亡したとき、入院、がんなど治療を要するとき、介護状態になり働けなくなったとき、老後の資産形成が不足するときです。1つ1つリスクと加入のメリットを見ていきましょう。

万が一死亡してしまったときのリスクから解説します。最も分かりやすい例は、ご家族がいる場合です。例えば、夫35歳、妻34歳、子供2人(3歳、1歳)という家族構成だとします。主に家計を支える中心者は夫とします。

考えられるのは、もし夫が亡くなったら、毎月のお給料が一瞬にして失われるということです。遺されたご家族は生活面での不安は大きいでしょう。生活だけでなく、精神的な負担も多くなりますし、子供さんの進学などにも金銭が大きく影響することさえあります。

では、独身の方の場合はどうでしょう。独身であれば家計を維持する役割はあまりないかもしれません。しかし、亡くなった場合、葬式代の負担は遺されたご家族が背負うことになります。このように亡くなった際の金銭的リスクはあらゆるところに潜んでいます。

今回は通り一辺倒の解説ですが、ご家庭によっては事情も異なりますので、さまざまなリスク想定はやっておきましょう。この場合の死亡保険に加入するメリットとしては、預貯金を準備するよりも、保険のほうが効率がよいということです。死亡保険のメリットは次のようなイメージです。

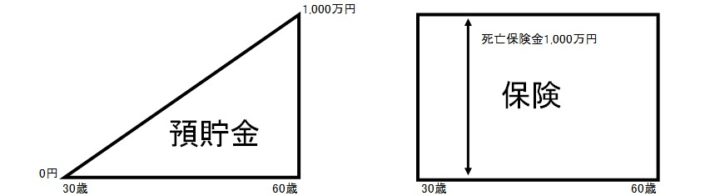

こちらの図をご覧ください。

例えば、死亡リスクに備えて預貯金と保険の性質を図に表しました。考え方として、預貯金は貯まるまでに時間を要します。貯めている間に亡くなったら、貯まった分だけリスク軽減できることになります。

一方保険は、同じくお金が貯まる仕組みも備わっていますが、加入して1カ月後に亡くなった場合、高額な保険金額が支払われることになります。この点が大きな違いであり、死亡保険のメリットになります。形で表すと、貯金は三角、保険は四角であると言えます。

病気や怪我で入院すると、仕事を休まなければなりません。そのときに有給や病休などあればよいのですが、付与されないということで、お給料が減ってしまうこともあります。自営業者の方、特に1人でやっていらっしゃる方はそのような保障もありません。

つまりお給料が減る、収入が減るリスクがあります。また、骨折や治療が長引く病気であれば長期化は避けられないでしょう。

別の観点から見ると、子供が入院した場合は親が付き添います。付き添っている期間、収入は約束されますか?これも勤務先の制度によって異なってきます。このように病気や怪我の程度にもよりますが、収入を脅かすものであることは間違いありません。

治療をする場合、高額医療費という公的保障を憶えておきましょう。

高額医療費とは、年収、所得区分によって1カ月間にかかる治療費の上限が決まる公的保障。ある一定の金額を超えると使用することができ、治療費の負担軽減に役に立つ。

先程の死亡リスクの際と同じで、治療費にも公的保障が存在します。次の表は高額医療費をまとめたものですので、参考にしてください。

| 区分 | 所得条件 | 計算式 | 多数該当 |

|---|---|---|---|

| 区分ア | 年収約1,160万円~ 健保:標準報酬月額83万円以上 国保:所得901万円超 |

252,600円+(総医療費-842,000円)×1% | 140,100円 |

| 区分イ | 年収約770万円~約1,160万円 健保:標準報酬月額53万円~79万円 国保:所得600万円~901万円 |

167,400円+(総医療費-558,000円)×1% | 93,000円 |

| 区分ウ | 年収約370万円~約770万円 健保:標準報酬月額28万円~50万円 国保:所得210万円~600万円 |

80,100円+(総医療費-267,000円)×1% | 44,400円 |

| 区分エ | ~年収約370万円 健保:標準報酬月額26万円以下 国保:所得210万円以下 |

57,600円 | 44,000円 |

| 区分オ | 住民税非課税者 | 35,400円 | 24,600円 |

例えば区分エに該当するのであれば、健康保険適用の治療ですと、1カ月の支払い上限が57,600円で済むということになります。

この負担軽減を考えた上で医療保険を考えておきましょう。また、不要な特約などあれば外しておくことも考えておきましょう。そして骨折などで長期に渡って入院する場合は、多数該当の部分の金額で対応できます。

これは4カ月目に利用できる金額ですが、長い入院生活となってしまう場合、高額医療費の上限額も下がります。よって、長期入院保障として考えられますので、怪我をしやすい職業や趣味をお持ちの方は入院日額など含め、検討してみてください。

がんの場合は男女ともに2人に1人という、かなり高い確率で罹患することが統計で出ています。がん治療は特に長引くことになっていて、抗がん剤治療が代表的な治療方法です。

この場合でも、高額医療費の適用対象であれば毎月の負担を軽減できます。がん保険を検討される場合にも上記公的保障を念頭に考えておきましょう。

治療費負担軽減するための保険に加入するメリットとしては、毎月の負担を軽減できるような給付金があります。抗がん剤特約が代表的ですね。付加しておくことで、もしも抗がん剤治療に至った場合、高額医療費と合わせ技で負担をかなり軽くすることができます。

病気や怪我が原因で、働けなくなってしまうこともあるかもしれません。一般的には介護状態と呼びますが、働けないということは収入を得ることができないということです。当然、生活もしていかなくてはなりませんので困ることになるでしょう。

ここで知っていただきたいのは、介護状態は何も高齢者だけに限ったことではないということです。若くして頸椎や脊椎に損傷を負った方、病気が原因で治療に専念しなければならない方もいらっしゃいます。

確率の上でしか判断できませんが、もしもご自身が働けなくなったらというリスクは、何も高齢者に限ったことではないということを憶えておいてください。

もしも働けなくなった際には、公的保障として、障がい年金の受給があります。病気や怪我が原因であれば、認定を受けなければ受給はできません。また、受給に関しては等級があり、程度により等級が変わります。

そして生命保険では介護保障という保険がありますが、原則、国の介護保険に連動する形で支払いの対象となります。国の介護保険適用者は40歳以上となるため、介護保険は40歳を超えてから検討することをおすすめします。

老後資金に関しては誰もが気になる不安があるでしょう。長生きをする時代に突入し、今の日本は世界でも長寿大国となっています。

長生きをすればするほど、生活資金はかかることになり、国の年金で十分かと聞かれると、不安だという回答が圧倒的に多いのが現実です。そして、高齢になればなるほど、治療費がかかることに繋がってきます。

この点を保険で解消するためには個人年金保険という商品があります。個人年金は預貯金よりも利率がよく、老後の資産形成に利用される代表的な商品です。また、生命保険控除の対象にもなっていますので、メリットとして、利率のよさと控除が使える点があります。

先程までは4つのリスクに関して解説しました。では生命保険で補うとした場合、対象や条件があります。それは、健康であれば誰でも加入できるという条件です。対象は0歳からでも加入はできます。ただし、商品によっては年齢制限がありますので、注意しておいてください。

そして高齢者は最高85歳まで加入可能な商品もあります。しかし、掛け金が高額になることや、健康状態が引っかかりやすい点も注意しておきましょう。

今回は生命保険の必要性、仕組みや加入のメリットについて解説してきました。前述しましたが、たくさんお金があれば保険には入る必要はありません。しかし、高額な金額を少額の保険料で遺された方へ渡せるのは生命保険にしかできません。

身の回りにあるリスクを一度精査してみて、必要な保険を適切な価格で加入しておきましょう。

選び方の参考記事を以前に書いていますので、そちらもあわせてご覧ください。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら