公開日:2019年10月1日

不動産投資というと様々なメリットがありますが、中でも不動産会社の営業マンが特に強調してアピールしてくるのが「節税」です。

不動産投資は節税対策になると一般的によく言われていますが、実際のところ、なぜ節税になるのか理解できていない方も多いのではないでしょうか。

そこで本記事では、不動産投資が節税になる仕組みや、メリット、デメリットなどについて徹底的に解説したいと思います。

なお、不動産投資の仕組みから知りたいという方はこちらをご覧ください。

目次

不動産投資を使った税金対策は、資産家などの富裕層だけではなく、一般的な所得のサラリーマン投資家にも人気があります。

なぜなら、不動産投資をすることでサラリーマンの給与所得を引き下げられるため、確定申告をすることですでに源泉徴収されている税金が還付されるからです。

このように聞いても、まだピンとこない方がほとんどでしょう。では、なぜ不動産投資をするとサラリーマンの給与所得が引き下げられるのでしょうか。

不動産投資によって得られる家賃などの収益は、不動産所得として申告する必要があります。そして不動産所得で赤字が出た場合は、他の所得から赤字分を相殺できるのです。このように他の所得との間で赤字を相殺することを「損益通算」と言います。

不動産所得はサラリーマンの給与所得との間で損益通算が可能なため、不動産所得で赤字が出た分、サラリーマンの給与所得から控除され、引き下げられた給与所得で計算した所得税以上に源泉徴収されている分については、確定申告によって還付されるのです。

不動産所得と給与所得の損益通算によって、給与所得が引き下げられて節税になるという理屈はお分かりいただけたかと思います。ただ、なぜそもそも不動産所得が赤字になるのでしょうか。ここが不動産投資が節税になる最大のポイントです。

いくら節税になると言っても、不動産所得が赤字では本末転倒ではないか、と思われるかもしれませんが、ここでいう赤字とは、あくまで帳簿上の赤字だということが重要です。つまり、不動産所得は帳簿上赤字でも、キャッシュフロー上は黒字ということなのです。

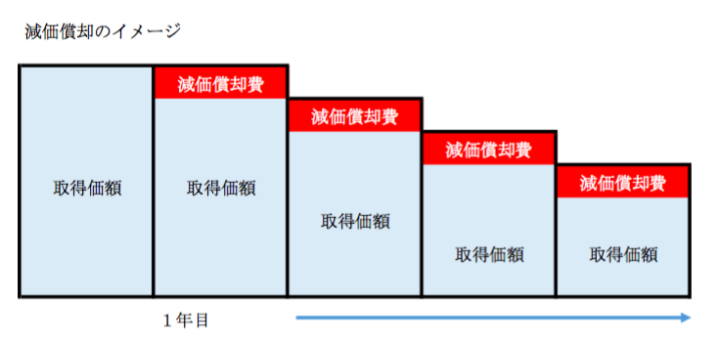

その理由は減価償却という経費計上の仕組みにあります。不動産投資で5,000万円のマンションを購入した場合、帳簿上はマンションの建物部分の価格と土地部分の価格に分けて、建物部分の価格については年々劣化していく資産に該当するため、減価償却という方法で経費として計上していくのです。

例えば、建物部分の価格割合が2,000万円だとした場合、マンションを購入した翌年の確定申告で、いきなり2,000万円全額を経費とするといきなり大赤字の計上となり、その翌年からは大幅な黒字が出ることになってしまい、非常にバランスが悪くなってしまいます。

そこで、建物部分の価格2,000万円を法定耐用年数に応じて、毎年経費化していく方法が減価償却です。法定耐用年数は建物の構造に応じて次のように定められています。

例えば、鉄筋コンクリートのマンションであれば、2,000万円を47等分して少しずつ「減価償却費」という名目で経費として計上していきましょうというのが、減価償却の仕組みです。

減価償却費は不動産投資の経費の中でもかなりの割合を占めるため、不動産所得を大幅に引き下げることができます。一方で、減価償却費という経費は帳簿上経費として計上するものの、実際に減価償却費という金額がキャッシュアウトしていくわけではありません。

つまり、キャッシュは減らないのに経費として計上できるため、帳簿上の不動産所得が赤字になったとしても、実際のキャッシュフローについては黒字という状態が発生するのです。

それだけであれば不動産所得が赤字になるだけで終了ですが、冒頭でも解説した通り不動産所得は損益通算ができるため、不動産所得の赤字分をサラリーマンの給与所得にぶつけて相殺して、全体の所得を引き下げることができます。

よって、所得をもとに課税される所得税や住民税が節税でき、確定申告をすることで源泉徴収されていた税金の一部が還付されるのです。

このように、不動産投資は家賃収入による利益だけではなく、節税効果による利益も非常に重要なのです。

不動産投資をする方のほとんどは、キャッシュで購入するのではなく不動産投資ローンを組んで購入し、家賃収入の一部を毎月の返済に充当します。キャッシュで購入することが難しい会社勤めの方だけでなく、キャッシュで購入が可能な富裕層でもあえてローンを利用するのはなぜなのでしょうか。

ローンを組むと発生するのが「利息」です。毎月返済する返済額のうち、元金以外の建物部分の購入にかかる利息分については、不動産投資の経費として計上することができるのです。

また、不動産投資ローンは多くの場合で変動金利の元利均等返済方式で借り入れることも、節税に大きく関係しています。

ローンの返済方式には、大きく分けて元利均等返済方式と元金均等返済方式の2種類があります。

毎月の返済額は常に一定で、その一定の金額の中で利息と元金の比率が変化していく返済方式です。返済開始当初は利息部分の割合が多く、返済が進むにつれて徐々に元金部分の割合が増えていきます。

毎月の返済額の中で、元金部分が常に一定で利息が変化する返済方式です。返済開始当初は返済額が高くなるため、当初のローン返済が大変で、返済が進むにつれて利息が減った分返済額が減ってきます。

元利均等返済方式は、返済開始当初から経費にできる利息部分の返済割合が大きいため、資金繰りが一番厳しい開始当初の節税効果が最も高いというメリットがあるのです。

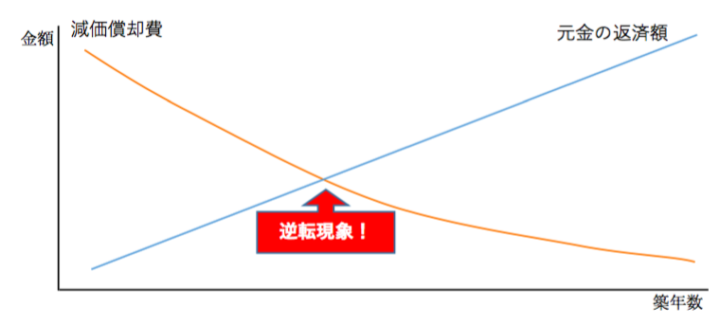

不動産投資の税金対策を考えるうえで絶対に外せないのが、「逆転現象」です。逆転現象の仕組みを理解しておかないと、気が付いた時にはキャッシュフローが赤字になってしまい、「なぜこうなってしまったんだ」と後悔することになってしまいます。

ここでは、不動産投資で必ずリスク管理しなければならない逆転現象による失敗を回避する方法について解説します。

元利均等返済方式は、毎月の返済額自体は常に一定です。ところが、返済が進むと経費にできる利息分の割合がどんどん減っていき、反対に経費にならない元金部分の割合がどんどん増えていきます。

つまり、キャッシュアウトする金額は同じなのに、経費として計上できる割合が減っていくため、税務上は不動産投資の利益が徐々に増えていくことになるのです。

そしてやってくるのが、恐怖の逆転現象。逆転現象とは、元金部分の返済額が減価償却費の金額と逆転することを意味しています。

経費にならない元金部分の返済額が減価償却費の金額を追い越してしまうと、そこからはどんどん利益が出ることになるため、課税所得額が高額になるという非常事態が発生するのです。

逆転現象による打撃が大きいのは、減価償却期間が短い木造アパートで、中でも築22年以上経過している中古アパートの場合はさらに注意が必要です。法定耐用年数のすべてを経過した建物については、法定耐用年数の20%に相当する年数で償却することになります。

木造アパートの場合、法定耐用年数が22年なので、なんと4年という短期間で全部償却してしまうのです。購入当初4年間は、かなりの金額の減価償却費を計上できるため、不動産所得は赤字になり税金は発生しないでしょう。

ところが、5年目になると減価償却費が突然ゼロになるため、逆転現象どころか一気に利益が出てしまい、高額な所得税が課税されてしまうのです。

逆転現象の問題は木造だけの問題ではありません。鉄筋コンクリートマンションでも長期間かけてじわじわと元金の返済比率が増えていくため、どこから減価償却費を元金が超え税金が上がり始めるのです。

逆転現象については税務上どうしても避けることはできないため、仕組みを理解したうえで、いつまでにどのような準備が必要なのかをシミュレーションすることが重要になります。

シンプルな対処方法としては、貯蓄することです。不動産投資開始当初の節税効果が高いうちはキャッシュフローに余裕があるはずなので、その時にある程度のキャッシュを貯蓄しておき、将来的に利益が出るようになってきたら貯蓄を納税資金として利用するのです。

ただ、このやり方も建物が古くなってくると以前より修繕費用がかかるようになり、どんどんキャッシュフローが悪化するようになるので、可能であれば「売却」という対処方法も検討すべきです。

不動産の売り時というと、単に不動産価格が高騰した時というイメージがあるかもしれませんが、税務上は逆転現象が発生するタイミングを目途に、売却による出口戦略を計画すると、税金面で損をしなくて済みます。

そもそも、節税効果を期待して不動産投資をしたのであれば、逆転現象が起きたら早めに物件を買い替えた方が、節税効果が高いのです。

例えば木造アパートであれば、新築で購入したとしても23年目からは減価償却費がなくなってかなりの黒字が発生するため、節税どころではありません。そうなる前の段階で売却して買い替えることで、もう一度減価償却をやり直した方が賢い選択なのです。

不動産投資は、最終的に不動産を売却した時に利益が確定します。よって、いくらよい物件に投資をして高利回りを叩き出していたとしても、売るタイミングや金額の目測を誤ると最後の最後で不動産投資に失敗してしまうのです。

不動産は株式とは違い、流動性が低いため、すぐに売却しようと思っても価格が割安でもない限り難しくなります。税金が上がったことに気がついて慌てて売りに出したとしても、それではタイミングが遅いのです。

逆転現象が発生する1年以上前から、徐々に利益確定に向けて不動産会社と媒介契約を締結するなどして、早めから売買募集を開始することをおすすめします。ただ何も考えずに物件を保有していると、気が付いた時には高額な所得税を課税されてしまうため、十分注意しましょう。

減価償却で十分な節税効果が得られて油断していると、売却時の税金に不意打ちされる可能性があるため注意が必要です。不動産を売却すると、売却で発生した譲渡所得に対して譲渡所得税が課税されます。

譲渡所得税というと、買った金額よりも高く売れたら課税される税金、と思い込んでいる方が時々いますが、正確には買った金額ではなく、未償却残高よりも高く売れたら税金が課税されるのです。

建物部分を毎年減価償却費で計上していくと、まだ償却されていない未償却残高が残ります。譲渡所得の計算は、この未償却残高に対してどのくらい利益が出ているかで計算するため、減価償却が進んでいるほど、譲渡所得が発生しやすくなります。

つまり、1,000万円で買った建物を20年以上保有して800万円で売却すると、見た目上は200万円マイナスのように見えますが、譲渡所得は発生してしまうのです。

そのため、減価償却が進んでいる古い物件を売却する際には、事前にいくらの譲渡所得税が発生するのかについて試算したうえで売却価格を決めるようにしましょう。

このように、不動産投資は上手に活用することで継続的に大きな節税効果をもたらしてくれます。ただし、不動産投資の目的はあくまで利益を上げることであり、節税だけが目的ではありません。

節税だけに意識が行ってしまうと肝心の賃貸経営で利益が出にくくなってしまい、節税にはなっているものの不動産投資ではキャッシュが残らなくなってしまいます。

不動産投資で成功するためには、今回ご紹介した節税対策のメリットとデメリットをよく理解したうえで、どのタイミングで、どんな税金が、どのくらい課税されるのかについて予測し、それに向けてキャッシュフローを組み立てることが非常に重要です。

不動産投資は節税というメリットがあると同時に、所得税などの税金との闘いでもあるということをよく理解しましょう。