- かぼちゃの馬車の経営破綻から、スルガ銀行の不正融資問題が発覚し大問題となった。

- スルガ銀行が不動産会社と連携して審査書類の改ざんを行い、不正な融資を行っていた。

- 不正融資問題の影響で業界全体の審査が厳しくなり、その影響で投資物件の価格が値下がりする可能性が示唆されている。

公開日:

不動産投資などの投資をしている人であればスルガ銀行という名前を聞いて知らない人はいないでしょう。

不動産投資ローンといえばスルガ銀行といっても過言ではないくらい、不動産投資においてスルガ銀行でローンを組んでいる人はたくさんいます。

そんな中、昨年テレビ番組の取材などによって世に知られることになったスルガ銀行の不正融資に関する問題は、不動産業界・投資業界全体に大きな衝撃を与えました。

その衝撃が一時的なものにとどまらず、不動産価格の下落に大きく影響する可能性すら出てきていることをご存知でしょうか。

本記事では、スルガ銀行に端を発した不正な融資に関する問題の概要や原因、今後の不動産投資業界全体に与える影響や理由について解説したいと思います。

スルガ銀行が起こしたあるまじき貸付けの問題とは、スルガ銀行が投資を目的として物件を購入する個人に対してする融資の際に、ローンを組む際の審査の基準を満たしていない案件について通帳のコピーなどの審査書類を騙すつもりでに偽造したり、偽造してくださいと不動産会社に指示を出したりといった形で、不正に貸付けが行われていた問題のことです。

例えば、1億円のアパートを不動産投資でローンを組んで購入しようと考えた場合、物件価格の1割である1,000万円程度は自己資金として本人が預金している必要があります。

スルガ銀行では貸付けをするかどうかの判断をする際に、通帳のコピーや源泉徴収票、確定申告書などを提出させて残高確認をしていました。

ところが、預金が1,000万円に遠く満たない個人でも通帳のコピーを切って貼り合わせるなどの改ざんを行って、預金残高が1,000万円以上あるように見せかけて審査部門に提出することで審査を通して融資を実行させていただのです。

改ざんした内容は銀行口座の残高だけに限らず、本人の年収など審査の際に重要なポイントとなる項目ばかりで、問題発覚後の取材でも融資を受けた本人ですらなぜ審査が通ったのか不思議だったという人もいました。

そもそもスルガ銀行とは、名前にスルガとあるように本店が静岡県沼津市にある地方銀行で、数ある地銀の1つにすぎない存在でした。

ところが、2000年に入ってからスルガ銀行は経営をさらに強化するために一般の個人の方に対する住宅ローンの貸付けに力を入れるようになりました。

銀行にとって住宅ローンは金利は低いものの、返済が非常に安定していることから住宅ローンの融資拡大は、取引先が限られる地銀にとって非常に有効な業績アップのための手法だったのです。

ところが、同じ時期に他の銀行も住宅ローンの融資に力を入れ始めたことで、思うように業績が伸びなくなってきました。

次にスルガ銀行が打ち出した方針が、個人に対する不動産投資ローンです。

ちょうど同じくらいの時期に、都内を中心にワンルーム投資マンションブームが発生しており、区分マンションに投資したい個人向けの融資の需要が潤沢で、そこに目をつけたスルガ銀行が次から次へとひっきりなしに融資をするようになったのです。

これにより、スルガ銀行は徐々に住宅ローン中心から不動産投資ローン中心の銀行へとシフトしていき、2016年の段階ではすでに融資総額のおよそ80%が不動産投資ローンという状況になっていました。

業績自体は上向きだったものの、融資競争はどんどん激化していき、同じスルガ銀行内部でも支店間や行員間で顧客を取り合うような状況もあったようです。

例えば、東京都内の投資マンションを購入する場合でも、スルガ銀行の新宿支店から融資を受けることもあれば遠く離れた藤沢支店から融資を受けることもありました。

不動産投資ローンに力を入れるところまでは良かったのですが、一度業績が上がり始めると経営陣はさらに上を要求するようになります。

するとスルガ銀行の営業現場では、本来では達成できるはずもないような課題なノルマが設定されるようになったそうです。

ここまではどこの会社でもあるような話ですが、スルガ銀行の場合は現場の行員にかけられていた圧力が尋常ではなかったようで、今でいうところのパワハラなども横行していたとのちのメディアの取材で分かっています。

行員に対するパワハラの段階で労働基準監督署が指導に入っていれば、その時点で何らかの改善策が示されていたかもしれませんが、残念ながらパワハラの実態は世間に知られないまま自体は悪い方向へと流れていきます。

スルガ銀行で営業を行っている社員は上からの指示で非常に高いノルマを設定されていたため、融資先となる不動産投資家を日々血眼で探していたそうです。

ただ、不動産投資向けの融資ではスルガ銀行以外にもオリックス信託銀行や関西アーバン銀行(現関西みらい銀行)、ジャックスなどのライバルも多かったこともあり、すんなり融資が通りそうな案件はそうそう回ってきません。

むしろ、年収が低い割に高額な投資物件を売りつけられている質の悪い案件が舞い込むようになってきます。

このような質の悪い案件は基本的に社内の審査部門で審査落ちしてしまうので業績アップには繋がらないのですが、営業ノルマへの圧力が普通では考えられないようなレベルに達していたため、そういった案件も数字にするために営業部から審査部門へ圧力がかかったのです。

そもそも営業部では上司から部下に対する心のない恫喝や、耳を疑いたくなるような信じられない叱咤などが日常的に発生していたと、のちのメディアの取材で明らかになっています。

ここまでくると営業ノルマというよりも、通常では貸付けできないような人にも書類を偽造してでもなんでもとにかく貸付けしろということを、社員に遠回しに強要しているとさえ感じるところです。

そして営業部の責任者などは審査部に対して、そういった不正な貸付けがしやすくなるように根回しを始めます。

本来銀行の審査部門は、営業が先走って無茶な融資をしないようブレーキをかける役割があるはずですが、スルガ銀行では営業至上主義的な社内風潮がすでにできあがってしまっていたため、営業が持ってきた案件を審査で落とすこと自体非常に難しい状況に陥っていました。

このようにしてスルガ銀行の貸付けの審査が他の銀行に比べてゆるくなると、不動産会社の間では「他の銀行で審査が落ちても、スルガ銀行ならいける」といった噂がたつようになります。

不動産会社としてもせっかく営業した顧客に融資が出るかどうかは死活問題なので、質の悪い案件でもなんとか通したいと考え、そういった案件を率先してスルガ銀行に回すようになったのです。

スルガ銀行には普通であれば審査が通らない案件の依頼が増え、本来であれば断るべきところを厳しいノルマを達成するためになんとか利用しようと考え始めます。

そこで行きついたのが審査書類の改ざんです。基本的に融資を受ける本人の年収や預金残高については、本人自身に書類を記入させエビデンスといわれる通帳のコピーなどを提出するため改ざんすることはできません。

ところが、質の悪い案件でも審査を通して利益にしたいという不動産会社とスルガ銀行の利害が一致してしまったことで、双方が協力しあって書類を改ざんする仕組みが構築されてしまったのです。

融資の審査を出すにあたり、担当の行員に顧客の情報を渡して審査が通りそうか聞きます。

そのままでは審査が通らないとわかった場合、行員から不動産会社の営業マンに対して審査基準を満たせるように書類を改ざんするよう具体的な指示を出すのです。

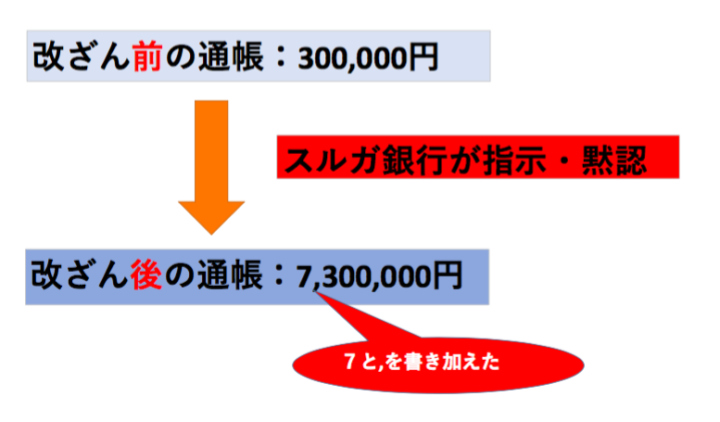

例えば、通帳の残高を30万円から730万円に7とカンマを書き加えてコピーするといった、極めて古典的ではあるものの非常に悪質な改ざんを行いました。

つまり、スルガ銀行の行員は自社の行員である審査部門を騙すために、不動産会社に指示を出して書類を改ざんさせていたのです。

このようにして審査が通り出すと不動産会社としてはどんどん同じような案件を持ってきますし、審査基準についても理解してきますので当初から改ざんした審査書類を出すようになってきます。

そして行員はおそらく改ざんされたものだとわかった上で、ノルマ達成のために改ざんの事実を黙認して審査を通過させていただのです。

以上がスルガ銀行で発生した不正融資問題の全貌です。

銀行が審査書類の改ざんを指示したり黙認したりといった、にわかには信じがたいことが現実に起こっていたわけですが、ただここまでであればまだ誰も直接的な被害は発生していません。

では、スルガ銀行の不正融資問題の被害者とは一体誰なのでしょうか。それについては不正融資問題が発覚した経緯を知ることでわかります。

そもそも不正融資問題が発覚したのは、スルガ銀行の内部告発などではなくある不動産会社の経営破綻でした。

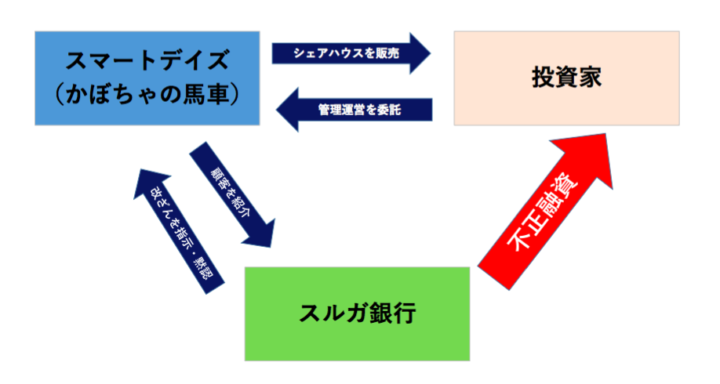

一連の問題が発覚したのはいつなのか、ことの発端は関東圏を中心に女性専用のシェアハウス投資である「かぼちゃの馬車」を運営していたスマートデイズの経営が立ち行かなくなったことから始まります。

不動産投資というとアパートやマンションが主流でしたが、同社は個人投資家向けに、当時流行り始めていたキッチンやバスルームなどを共用にすることで部屋数を増やして低家賃で運営するシェアハウスに目をつけ、スルガ銀行と手を組みどんどん融資を行なっていました。

シェアハウスという新しい投資物件だったことから、空室リスクを心配する声が投資家から上がりましたが、同社が投資家に対して余裕を持ってローンが返済できるだけの家賃を保証すると約束することで安心させて売っていたのです。

このままきちんと家賃が保証されていれば良かったのですが、残念ながら新しい試みだったシェアハウスは思ったように入居率が伸びず空室が目立っていました。

約束では空室の部屋の賃料については同社が保証する予定でしたが、あまりにも空室が増えすぎてしまったことから保証できなくなり、ついに2018年1月に投資家に対して家賃を保証できないと通告し大問題となったのです。

本来、銀行の審査部門は不動産会社が家賃保証しなくても返済していけるかどうかという観点からも審査すべきところですが、書類の改ざんや黙認で審査を通過した人が多かったため家賃保証の打ち切りでローンが返済できない投資家が続出したのです。

このような状況から芋づる式に融資元であるスルガ銀行の審査実態が問題となり、スルガ銀行が自ら設置した第三者委員会において不適切な融資があったことが発覚しました。

これによりスルガ銀行に対して、6ヶ月の間不動産投資向けの新規融資の業務停止と業務改善命令が出たのです。

不正融資問題によって最終的に被害者となったのは、融資を受けた投資家です。かぼちゃの馬車の投資家の多くは、これまで不動産投資をやったことがない初心者投資家が多く、スマートデイズの破産によって解決の糸口がつかめない方が今もいます。

女性専用シェアハウスと聞くと聞こえはいいかもしれませんが、実際に高い入居率で稼働させていくとなるとそれなりのノウハウが必要になりますし、立地についても非常に重要になってきます。

ところが、被害に遭った投資家の多くは今の状況を打破できるようなノウハウを持ち合わせていないため、中にはそのまま破産を検討する人も出てきているようです。

被害者の中にはこのような不正な融資をした責任として、スルガ銀行に対して金利の値下げ交渉をしている人もいるそうです。

もともとスルガ銀行は他の不動産投資ローンを扱う金融機関よりも金利が高く、4%を超える融資も多いことから金利負担がかなりの重圧になっているケースが少なくありません。

今回はスルガ銀行の不正融資問題について取り上げてきましたが、実際に被害に遭っていない方についても実は他人事ではありません。

一連の不正融資の実態を受けて、金融庁は各金融機関を回って不動産投資ローンの審査実態について厳しくチェックをしています。

これによって、以前よりも融資審査の基準が厳しくなってきている傾向があり、問題発覚前であれば審査に通っていた案件が通らなくなったり、融資を受けられる限度額が下がったりしているようです。

不動産価格はオリンピック効果もあって高騰していましたが、高騰した価格に融資が下りなくなれば必然的に融資が下りる価格帯まで値下げをしないと売れないことになります。

つまり、融資審査が厳しくなったことで不動産価格の下落が始まるのではといわれているのです。

しかも来年は2020年東京オリンピックの年です。

オリンピックの終わりと同時に不動産価格の下落が加速する可能性もありますので、これから不動産投資を始めようと検討している方は、直近で相場が変動する可能性があるため慎重に判断することをおすすめします。