- 不動産投資は老後不足する生活資金の補填となる「家賃収入」が得られるなど、今の時代を背景とするニーズにぴったりマッチングする投資である。

- 空室リスクや家賃滞納などのデメリットについては、適切な対策を講じることで初心者でも「リスクヘッジ」が可能である。

- 初心者やサラリーマン投資家については、分散投資でリスクヘッジができる「ワンルーム分譲マンション投資」がおすすめである。

公開日:2019年9月25日

資産運用の一つの選択肢として不動産投資がじわじわと注目を集めていますが、興味はあっても実際のところ、どんなメリット・デメリットがあるのか分からないからちょっと怖い、という人も少なくないようです。

そこで本記事では、不動産投資のメリット、デメリット、そして初心者不動産投資家におすすめしたい運用法について詳しく解説します。

なお、不動産投資の基礎知識についてはこちらをご覧ください。

投資というと、これまで経験のない人にとっては少し敷居が高く感じる人も多いと思いますが、不動産投資は初心者でも比較的簡単に始められることから、最近ではサラリーマンを中心に人気が高まっています。

不動産投資には、他の投資とは違った複数のメリットがあり、それが今の時代のニーズと絶妙にマッチしていることが、高い人気の理由の一つです。

ここでは、不動産投資のメリットの中から代表的なものについて以下5つご紹介したいと思います。

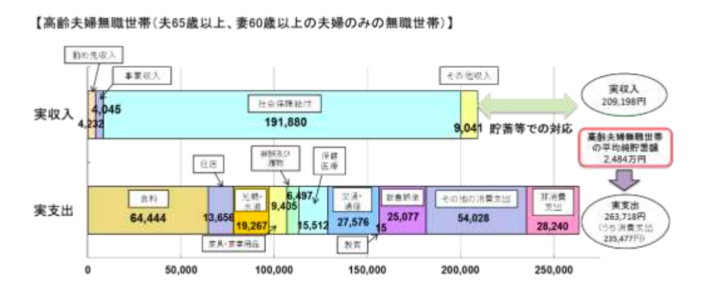

つい最近、金融庁から私たちの老後資金が2,000万円不足する、といった内容の報告書が提出されてニュースでも大きく取り上げられました。

そもそも、2,000万円の根拠というのは元を辿ると、総務省が行った家計調査にあります。高齢者世帯の収入と支出の平均値を割り出すと、毎月約5万円の赤字となり、それが30年間で2,000万円の赤字になるということなのです。

このニュースを受けて、多くの方が老後の生活資金をどうすればいいのか不安になったことと思いますが、実は不動産投資こそがここで大きなメリットを発揮します。

不動産投資最大のメリット、それは「家賃収入」です。何もしなくても毎月一定額の収入が発生することは、他の投資にはない大きなメリットになります。つまり、不動産投資による家賃収入は個人年金としての役割を担ってくれるのです。

投資には不動産投資の他にも、株式投資やFXなどさまざまな方法がありますが、不動産投資には他の投資にはない独自のメリットがあります。それは「ローン」が使えるということです。

通常、個人の方が投資をするためには、もととなる投資資金を自己資金で準備しなければなりません。ところが、不動産投資については自己資金がほとんどない状態でもローンで借りられるのです。

今現時点で手持ちの自己資金が十分にない人でも、すぐに投資を始められるところが不動産投資の特徴であり、大きなメリットと言えます。

個人が銀行からお金を融資してもらうためには、個人の収入や勤務先などの属性をもとに審査されるため、そこまで大きな融資は受けられません。

ですが、不動産投資の場合は、購入する物件自体を債務の担保に入れられるため、物件自体の担保評価に応じて高額な融資が受けられるのです。

不動産投資のメリットでよく言われるのが「レバレッジ効果」です。レバレッジとはテコの原理のことで、少ない自己資金で大きなリターンを得るという意味でよく使われます。

例えば、自己資金100万円を利回り10%で運用したとすると、年間の利益は10万円ですが、900万円のローンを組んで合計1,000万円で運用したとすると、年間の利益は100万円となり、たった1年で自己資金をペイできてしまうのです。

このように、ローンを活用して不動産投資をすることで、自己資金の何倍ものリターンを得ることができるため、投資規模を容易に拡大していくことができます。

ローンを組んで投資をすると聞くと、人によっては「多額の借金を負うようで怖い」と感じる人もいるようです。特に、自分自身に万が一のことがあったら、家族に多額の借金を残してしまうのではないかと心配する人も少なくありません。

ですが、ご安心ください。不動産投資でローンを組む場合、同時に「団体信用生命保険」にも加入するため、万が一の時にも全く心配はありません。

団体信用生命保険とは、ローンを組んでいる人が死亡した場合に、その時点におけるローン残高相当額の保険金がおりる保険のことです。

例えば、4,000万円のマンションに投資をして、その後ローン残高2,000万円の時に本人が病気などで死亡した場合、2,000万円の保険金が支給されて、残りのローンが自動的に完済します。

残された家族には、ローンのなくなった賃貸物件だけが残るので、家賃収入を遺族年金代わりにしたり、売却して保険金代わりにしたりすることができるのです。このように、不動産投資には生命保険としての機能も備わっています。

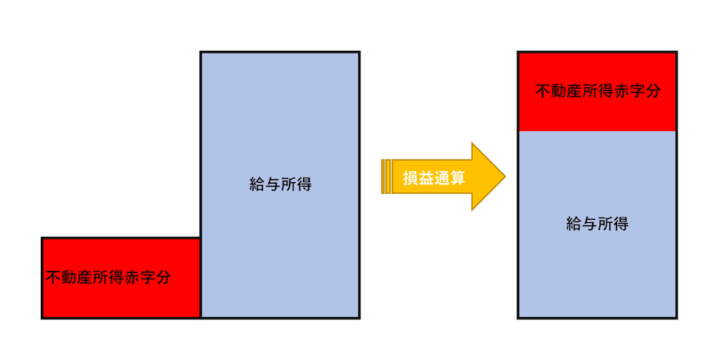

不動産投資で発生する所得のことを「不動産所得」と言います。不動産所得は税務申告上、他の所得との間で赤字を相殺できる「損益通算」が可能です。

この仕組みを利用すれば、下記イメージ図のように、不動産所得で生じた赤字を給与所得から相殺できるため、サラリーマンであれば確定申告によって所得税の還付を受けることができます。

不動産投資が節税になる一番の理由は、キャッシュフローが黒字のまま不動産所得を赤字にできることにあります。

不動産投資をすると、購入した建物部分の価格については減価償却することになるため、毎年減価償却費という経費を計上することができます。

ただ、減価償却費というのはあくまで減価償却という帳簿上の経費計上の仕組みであるため、実際に減価償却費という経費がキャッシュアウトしているわけではありません。

そのため、実際は家賃収入でキャッシュフローは黒字でも、帳簿上の不動産所得は赤字にできるため、それをサラリーマンの給与所得にぶつけることで、所得税と住民税という2種類の税金が節税できるというわけです。

日本は長期的にデフレから脱却できずにいますが、今後急激にインフレになることも十分想定されます。インフレが生じた際に預金資産を大量に抱えていると、物価が上昇してしまうため、資産が大幅に目減りしてしまうのです。

一方で、不動産投資によって不動産を所有していれば、万が一インフレになったとしても、物価の上昇とともに不動産価格も上昇する可能性があるため、預金資産よりもインフレに強いと言われています。

このように、不動産投資にはたくさんのメリットがありますので、初心者の方でも安心して始めることができます。

メリットの多い不動産投資ですが、投資である以上は必ずデメリットもあります。ここでは、初めて不動産投資をする方が、最低限覚えておいた方がよいデメリットについて次の2つをご紹介したいと思います。

不動産投資最大のメリットでもある「家賃収入」ですが、家賃収入を得るためには常に部屋を賃借人に貸していなければなりません。

ですが、いつも満室であるとは限らず、むしろ保有物件の1割程度は空室があることが一般的であるとも言われています。

空室期間については収益が大幅に減ることになるため、あまり長くその状態が続くとローンの返済が厳しくなる可能性が出てくるのです。

空室リスクを回避するためには、ただ単に募集に出すのではなく、次の2種類のポイントに基づいて対策を打つことが大切です。

募集家賃が相場からかけ離れていると、空室が長期化してしまいます。たとえ近隣相場が値下がりしていなくても、賃貸需要は季節によっても変動しますので、夏の暑い引越し閑散期に空室が発生した際には、家賃を値下げして募集するといった工夫が必要です。

また、どうしても家賃を下げたくないのであれば、礼金をゼロにするなど、募集条件にアレンジを加えるとよいでしょう。

賃貸物件は都内でも供給過多の状況にあるため、空室になった際にコストだけを考えて最低限のリフォームだけを行っていると、結果として空室が長引いてしまう可能性があります。では具体的にどのようなリフォームをすればよいのでしょうか。

これらのように、大掛かりなリフォームというよりは、通常の原状回復工事にプラスアルファ付加価値のある施工をすることで、他の物件と差別化を図ることができます。

最近では、IKEAなど安くてデザイン性の高いインテリアが増えてきていますので、そういったものも積極的に取り入れていくとよいでしょう。

オーナーが直面する問題で、最も解決が難しいのが「家賃滞納」です。昭和のころは終身雇用が一般的だったため、収入が安定している人が多く、家賃滞納はそこまで大きなリスクではありませんでした。

ところが、終身雇用が崩壊した昨今、収入が安定せず、たびたび家賃が滞納するケースが増えているようです。

管理会社に丸投げすれば大丈夫、そう考えている人も多いのですが、確かに管理会社に委託すれば賃借人に連絡くらいはしてくれますが、本格的に家賃を取り立ててもらうことはできません。

そもそも、滞納家賃の督促は債権回収に該当するため、弁護士以外の人間が行うと非弁行為となってしまい違法なのです。つまり、家賃滞納が発生したら、最終的にはオーナー自身で対処するか、弁護士に依頼することになります。

家賃督促をやりたくないという方は、保証会社を利用することでリスクヘッジができます。保証会社とは、賃借人からの依頼を受けて家賃等を保証してくれる会社のことで、万が一家賃滞納が発生しても、保証会社が速やかに立て替えて支払ってくれるのです。

最近では、集金代行もセットで委託できる保証会社が増えており、家賃が滞納しても自動で立て替えてくれるため、滞納という状態自体が発生しません。

また、賃借人の累積滞納額が増えて建物の明け渡しを求める場合についても、訴訟費用や強制執行の費用などすべて保証会社が負担してくれるので、滞納リスクについてはほぼ完全に解消できるでしょう。

不動産投資の中にも、幾つかの運用法があります。そこで今回は、初心者やサラリーマン投資家におすすめの運用法についてご紹介したいと思います。

不動産投資は大きく分けるとアパートやマンション一棟に投資する一棟投資と、分譲マンションの一部屋に投資する区分マンション投資の2種類があります。

一棟投資ですと、一度に投資する金額が大きくなるため、ハイリスクハイリターンであるのに対し、区分マンション投資は手頃な価格で購入できるローリスクリターンであるため、経験の浅い初心者や、サラリーマン投資家は区分マンション投資から始めて経験を積むことがおすすめです。

分譲マンションであれば、一棟アパートとは違い別々の地域に分散投資することが可能です。災害が多い日本において、狭いエリアに集中して物件を所有することは大きなリスクとなるため、分散投資することが最大のリスクヘッジとなります。

不動産投資で成功している人の中には、もともと自己使用目的の住宅、つまりマイホームとして購入した物件を賃貸に出すことから始めた人も多くいます。

例えば、住宅ローンを組んで購入したものの、すぐに転勤が決まった場合、売却するのではなく、他人に貸して家賃収入を得ることで不動産投資が始まったというケースは比較的よくある話です。

住宅ローンは不動産投資ローンとは違い、マイホームを購入するということで、低金利で貸し付けてくれるローンです。

そのため、通常は住宅ローンで不動産投資をすることは絶対にできないのですが、転勤などやむをえない事情で賃貸に出す場合については、例外的に金融機関の了承を得られれば、住宅ローンでもマイホームを他人に賃貸できる場合があります。

マイホームから引越しをする際には、すぐに売却するのではなく、賃貸に出すことも一つの選択肢にすると面白いでしょう。

不動産投資には魅力的なメリットがある一方で、空室リスクや家賃滞納など一定のデメリットがあることもお分かりいただけたでしょうか。

ただ、デメリットのほとんどは今回ご紹介したような対策をとることで、十分リスク管理することが可能ですので、そこまで心配する必要はありません。

不動産投資のリスクが高いと感じている方は、リスクの低いワンルーム区分マンション投資から始めてみてはいかがでしょうか。