- 年収900万円は全体の上位6%。

- 年収900万円の人の手取りは約660〜700万円。

- 税金・社会保険料負担が大きい反面、税制優遇の恩恵も大きい。

- 所得制限によって国の支援制度を受けられないケースが出てくる。

- 子どものいる世帯は生活にあまり余裕がないケースも多い。

公開日:2020年3月6日

国税庁の「2018(平成30)年民間給与実態統計調査」によると、1年を通して働く給与所得者の平均年収は441万円(男性545万円・女性293万円)。その倍以上である年収900万円の人はどのような生活をしているのでしょうか。実際の手取り収入や生活レベルについて見ていきます。

目次

国税庁の「2018(平成30)年民間給与実態統計調査」によると、年収900万円台の人は全体の1.7%。上位約6%の所得層です。

業種別では、インフラ(電気・ガス・熱供給・水道業)や金融業、保険業などで給与水準が高く、30代で年収900万円を超える人も珍しくありません。

そのほか、外資系企業や大企業の総合職、医師・会計士・弁護士など専門職、歩合制の会社などで働く人なども年収900万円を超える可能性が高いといえます。

厚生労働省の「2018(平成30)年の賃金構造基本統計調査」によると、職種別平均給与の上位職種は次の通り。パイロットや医師、会計士、大学教授などは平均年収で1,000万円を超えています。

| 職種 | 平均給与(万円) | 平均年齢(歳) |

|---|---|---|

| 航空機操縦士 | 2048 | 43.0 |

| 医師 | 1161 | 40.9 |

| 大学教授 | 1081 | 57.4 |

| 公認会計士、税理士 | 892 | 38.6 |

| 大学准教授 | 867 | 48.1 |

| 歯科医師 | 849 | 37.3 |

| 記者 | 788 | 40.4 |

| 弁護士 | 766 | 36.0 |

| 一級建築士 | 722 | 49.4 |

出典:厚生労働省「2018(平成30)年の賃金構造基本統計調査」より抜粋(男女計・平均年収はきまって支給する現金給与額の12カ月分と年間賞与その他特別給与を合計して筆者算出)

総合商社や金融、マスコミ、製薬会社、大手ゼネコンなどは給与水準が高く、平均年収が1,000万円を超える会社も多くあります。

| 順位 | 社名 | 平均年収(万円) | 平均年齢(歳) |

|---|---|---|---|

| 1 | M&Aキャピタルパートナーズ | 2,478 | 31.3 |

| 2 | キーエンス | 2,110 | 35.8 |

| 3 | GCA | 2,063 | 37.9 |

| 4 | ヒューリック | 1,636 | 39.8 |

| 5 | 三菱商事 | 1,607 | 42.5 |

| 6 | ストライク | 1,539 | 36.2 |

| 7 | 伊藤忠商事 | 1,520 | 41.7 |

| 8 | 日本商業開発 | 1,501 | 41.7 |

| 9 | ソレイジア・ファーマ | 1,460 | 48.4 |

| 10 | 三井物産 | 1,430 | 42.2 |

| ︙ | ︙ | ︙ | ︙ |

出典:東洋経済オンライン「平均年収「全国トップ500社」最新ランキング」(2020/1/15)より抜粋

額面の年収(支給額)が900万円の会社員(給与所得者)の場合、給与から税金(所得税・住民税)や社会保険料(健康保険料・厚生年金保険料・雇用保険料・介護保険料)などが天引きされ、手取り年収は約660〜700万円になります。

実際の手取り額は加入している社会保険の種類や住んでいる地域、適用を受ける所得控除・税額控除の有無とその控除額によって前後します。

額面年収900万円、扶養家族がいない独身者の手取り年収の概算額は下表のとおりです。

| 額面収入(支給額・年額) | 900万円 | |

|---|---|---|

| 天引きされる税金・社会保険料 | 健康保険料 | 44万5,500円 (52万3,350円) |

| 厚生年金保険料 | 68万0,760円 | |

| 雇用保険料 | 2万7,000円 | |

| 所得税 | 65万9,200円 (65万3,500円) |

|

| 住民税 | 54万4,000円 (53万6,200円) |

|

| 天引き額(年額)合計 | 235万6,460円 (242万0,810円) |

|

| 手取り収入(天引き後) | 664万3,540円 (657万9,190円) |

|

*標準報酬月額75万円(簡略化のため賞与や月ごとの給与額の変動はないものとして、900万円÷12カ月=75万円で計算)、健康保険料は東京都における協会けんぽの金額、扶養する配偶者や親族はなし、所得控除は基礎控除のみ適用。

カッコ内は介護保険第2号被保険者となり介護保険料負担がある40歳以上の人の場合。

額面年収900万円、パート勤務の配偶者、小学生と中学生の子ども2人がいる人の手取り年収の概算額は下表のとおりです。

| 額面収入(支給額・年額) | 900万円 | |

|---|---|---|

| 天引きされる税金・社会保険料 | 健康保険料 | 44万5,500円 (52万3,350円) |

| 厚生年金保険料 | 68万0,760円 | |

| 雇用保険料 | 2万7,000円 | |

| 所得税 | 58万1,600円 (56万5,700円) |

|

| 住民税 | 51万1,000円 (50万3,200円) |

|

| 天引き額(年額)合計 | 224万5,860円 (230万0,010円) |

|

| 手取り収入(天引き後) | 675万4,140円 (669万9,990円) |

|

*標準報酬月額75万円(簡略化のため賞与や月ごとの給与額の変動はないものとして、900万円÷12カ月=75万円で計算)、健康保険料は東京都における協会けんぽの金額、所得控除は基礎控除と配偶者控除(控除額38万円)のみ適用。

カッコ内は介護保険第2号被保険者となり介護保険料負担がある40歳以上の人の場合。

住居費は一般的に手取り収入の20〜30%が目安と言われていますが、年収が900万円であれば手取り収入の20%以下に抑えるのが理想です。手取り年収が660万円とした場合、住居費は月11万円(年間132万円以下)以内が目安です。

| ワンルーム | 1K/1DK | 1LDK/2K/2DK | 2LDK/3K/3DK | 3LDK/4K〜 | |

|---|---|---|---|---|---|

| 世田谷区 | 7.0万円 | 8.0万円 | 11.6万円 | 14.9万円 | 18.3万円 |

| 港区 | 7.5万円 | 9.6万円 | 17.5万円 | 24.5万円 | 31.9万円 |

| 新宿区 | 7.5万円 | 8.9万円 | 14.3万円 | 19.1万円 | 24.2万円 |

| 渋谷区 | 7.8万円 | 9.5万円 | 16.2万円 | 22.1万円 | 28.4万円 |

| 目黒区 | 7.7万円 | 8.9万円 | 13.5万円 | 17.5万円 | 21.8万円 |

| 中野区 | 7.5万円 | 8.2万円 | 11.2万円 | 13.8万円 | 16.5万円 |

| 札幌市中央区 | 3.6万円 | 4.3万円 | 5.5万円 | 7.5万円 | 9.9万円 |

| 仙台市青葉区 | 5.4万円 | 5.4万円 | 7.0万円 | 8.4万円 | 9.8万円 |

| さいたま市大宮区 | 5.7万円 | 6.1万円 | 8.0万円 | 9.4万円 | 10.7万円 |

| 金沢市 | 4.3万円 | 4.1万円 | 5.4万円 | 6.4万円 | 8.0万円 |

| 名古屋市千種区 | 5.2万円 | 5.2万円 | 7.6万円 | 9.5万円 | 11.0万円 |

| 大阪市北区 | 5.6万円 | 6.3万円 | 9.0万円 | 11.4万円 | 13.3万円 |

| 広島市中区 | 4.8万円 | 4.9万円 | 7.1万円 | 8.9万円 | 10.7万円 |

| 高松市 | 4.0万円 | 4.2万円 | 5.4万円 | 6.1万円 | 7.0万円 |

| 福岡市博多区 | 4.9万円 | 5.1万円 | 6.4万円 | 7.8万円 | 9.1万円 |

出典:SUUMO「全国の家賃相場・賃料相場情報」をもとに筆者作成

金利年1.2%のフラット35を利用する場合、年収900万円であれば30年ローンで約8,000万円までの借入ができます。

ただし、この場合の返済額はボーナス返済なしで毎月約26万5,000円であり、手取り収入の半分近くをローン返済が占める状態。教育資金や老後資金などに備えるための貯蓄ができない可能性が高く、好ましくありません。

年間返済額を手取り年収の2割の132万円(月11万円)として、元利均等返済の30年ローンで借入額を逆算すると約3,324万円。頭金(自己資金)を2割用意するのであれば、約4,000万円が無理なく購入できる物件価格の目安です。

日本におけるエンゲル係数(支出に占める食費の割合)の平均は25%程度ですが、所得水準の高い年収900万円の世帯の場合、単身者で15%以内、子どものいる世帯で20%が目安です。

年収900万円の人の場合、独身であれば手取り収入の30%以上、子どものいる人は20%以上を貯金または投資に回せるのかが理想です。

投資する際には、掛金が全額所得から控除され、運用益が非課税となるiDeCo(個人型確定拠出年金)や、一定期間運用益が非課税となるNISA・つみたてNISAなどの税制優遇制度をうまく活用したいところ。

iDeCoや生命保険料控除などの所得控除は、所得水準の高い人ほど節税効果が高くなります。メリットだけでなくデメリットもあるため、内容をよく理解した上で利用しましょう。

ふるさと納税は自分の選んだ自治体に寄付という形で納税し、さまざまな返礼品が受け取れることで人気の制度。年収900万円の人の場合、単身世帯で約15万円、子どものいる世帯で約13万円までは実質負担2,000円で寄付(ふるさと納税)が可能です。

控除上限額については、ふるさと納税サイトで簡単に試算できます。節税にはなりませんがお得であり、ぜひ活用したい制度です。

年収900万円・独身世帯の手取り年収は約660万円。月収に換算して約55万円であり、過度な贅沢をしなければ金銭的には余裕があります。特に独身者は自由に使えるお金が多く、家計管理に対する意識の違いによって資産額に大きな差が生じてしまう可能性が高いといえます。

都内在住、大手企業でエンジニアとして働く35歳独身のAさん。Aさんの家計状況は次のようになっています。

バイクが趣味で趣味娯楽費が6万円とやや多いものの、それ以外の支出は収入水準に対して抑えられており、年間の収支は約300万円のプラス。メリハリのあるお金の使い方ができているといえます。

| 収入 | |

|---|---|

| 月収(手取り額) ボーナスはなし |

55万円 |

| 1カ月あたりの支出 | |

| 住居費(家賃) | 10万円 |

| 食費(外食費・飲み代含む) | 7万円 |

| 水道光熱費 | 1万円 |

| 通信費 | 1万円 |

| 被服費 | 1万円 |

| 美容費 | 5,000円 |

| 日用品費・雑費 | 1万円 |

| 交通費 | 5,000円 |

| 医療費 | 5,000円 |

| 趣味娯楽費 | 6万円 |

| 教養・習い事 | 1万円 |

| 生命保険料 | 5,000円 |

| 支出合計 | 30万円 |

| 1カ月あたりの貯蓄・投資 | |

| 25万円 | |

年収900万円で家族のいる人の手取り年収は約680〜700万円、月収に換算すると約57〜58万円です。子どもがいる世帯では、年収が900万円でも独身のような余裕はなく、共働きをして家計を支えている家庭も少なくありません。

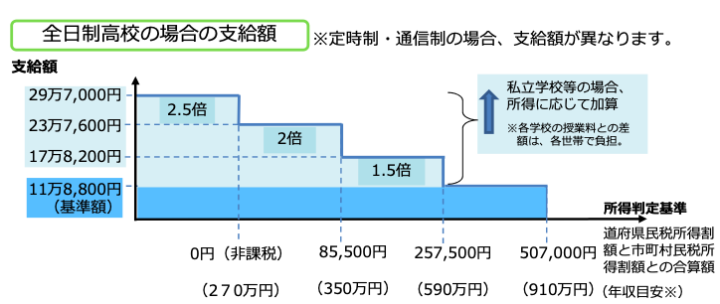

また年収900万円台は、児童手当や高校授業料無償化制度(高等学校等就学支援制度)の所得制限にかかる境にあたり、支給額が減額されたり支給対象から外れて実質的な負担が増えるケースもあります。

高校授業料無償化制度(高等学校等就学支援制度)に関する詳細は文部科学省公式サイトをご覧ください。

子どもを養育している人に支給される「児童手当」には所得制限があり、限度額を超える場合の支給額は子ども一人あたり一律5,000円に減額されます。

| 子どもの年齢 | 支給額(一人あたり月額) | 所得制限を超えた場合の支給額 (一人あたり月額) |

|---|---|---|

| 3歳未満 | 一律1万5,000円 | 一律5,000円 |

| 3歳以上小学校修了前 | 1万円 (第3子以降 1万5,000円) |

|

| 中学生 | 一律1万円 |

出典:内閣府

収入が給与収入のみの場合、所得制限により支給額が減額となる収入の目安は次の通りです。

| 扶養親族等の数*1 | 所得額 | 収入額の目安(額面年収) |

|---|---|---|

| 0人 | 622万円 | 833万3,000円 |

| 1人 | 660万円 | 875万6,000円 |

| 2人 | 698万円 | 917万8,000円 |

| 3人 | 736万円 | 960万円 |

| 4人 | 774万円 | 1,002万1,000円 |

| 5人 | 812万円 | 1,042万1,000円 |

出典:内閣府

(*1)手当を受け取る人の前年(1月~5月分の手当の場合は前々年)12月31日時点での税法上の扶養親族等の数。

税法上の扶養親族等の数とは、税法上の同一生計配偶者と扶養親族、扶養親族等でない児童で前年の12月31日時点で監護・養育した児童の数。配偶者が専業主婦で子ども2人であれば、扶養親族等の数は3人。

高等学校等就学支援金制度は、高校授業料相当額の支援金を支給し教育費負担の軽減を図る制度のこと。この制度の適用を受ければ、公立高校であれば授業料は実質無料、私立高校であれば年間最大29万7,000円の補助が受けられます。

出典:文部科学省

モデル世帯(夫婦のどちらか一方が働き、高校生1人、中学生1人の世帯)の場合、年収約910万円を超えると対象から外れ、支援金を受け取れません。

配偶者の年間所得が48万円(給与所得控除55万円をあわせ103万円)を超えた場合、配偶者控除が適用されなくなります。

配偶者の年間所得が133万円までは配偶者特別控除の対象となり控除は受けられますが、控除額は所得額に応じて段階的に減少していき、133万円を超えると控除はなくなります。

| 配偶者の合計所得金額 | 控除を受ける納税者本人の合計所得金額 | ||

|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

|

| 48万円以下 | 38万円 | 26万円 | 13万円 |

| 配偶者の合計所得金額 | 控除を受ける納税者本人の合計所得金額 | ||

|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

|

| 48万円超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

合計所得金額

給与収入のみの場合の合計所得金額は、額面収入から給与所得控除額を差し引いた金額。

本人の額面年収が900万円の場合、配偶者控除減少による税負担の増加額は最大11万円強。

配偶者が扶養から外れ、社会保険に加入する場合には、配偶者の収入から社会保険料が差し引かれるため、社会保険に加入する境となる年収(106万円または130万円)を超える付近では収入が増えても手取り収入が減るケースもあります。

製薬企業の研究職として働く38歳のBさん。奥さんと小学生2人の子どもの4人家族で、都内近郊の一戸建てで生活しています。特に目立った贅沢はせず、Bさんのおこづかいは月5万円ですが、奥さんがパートに出なければ毎月の収支は赤字の状況。

ボーナスから毎年150万円を貯金や投資に回せている点は評価できるものの、子どもの進路として中学から私立を希望しているため、あまり余裕はありません。

| 収入 | |

|---|---|

| 月収(手取り額・Bさん) | 45万円 |

| パート収入(手取り額・妻) | 6万円 |

| *児童手当(年間) | 24万円 |

| *ボーナス(年間) | 250万円 |

| 1カ月あたりの支出 | |

| 住宅費(住宅ローン返済) | 12万円 (ボーナス返済分 年間60万円) |

| 食費(外食費含む) | 8万2,000円 |

| 水道光熱費 | 1万5,000円 |

| 通信費 | 1万5,000円 |

| 被服費 | 2万円 |

| 美容費 | 1万5,000円 |

| 日用品費・雑費 | 1万5,000円 |

| 交通費 | 7,500円 |

| 自動車関連費 | 3万円 |

| 医療費 | 7,500円 |

| 教育費 (給食費・塾・習い事) |

5万円 |

| レジャー費 | 3万円 |

| こずかい(夫) | 5万円 |

| こずかい(妻) | 1万円 |

| こずかい(子) | 3,000円 |

| 生命保険料 | 2万円 |

| 支出合計 | 51万円 |

| 貯蓄・投資 | |

| ボーナスから | 年間150万円 |

| 児童手当から | 年間24万円 |

年収900万円というのは自分は収入が多いと感じる人が多く、生活水準を上げてお金を使い過ぎてしまいがちです。ただ社会保険料や税金の負担も大きく、収入に対して手取り額は思ったよりも少ないため、家計管理の意識が低いとお金が貯まらない人も少なくありません。

そのような人はまず家計簿をつけて何にどのくらいお金を使っているのか正確に把握することから始めてみましょう。

NISAや投資信託など資産運用を始めるには口座を開設する必要があります。銀行や証券など多くでNISAや投資信託などの取扱いがございますが、一番のおすすめはSBI証券です。

業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。