- 健康保険は労使折半だが、個人事業の国民健康保険は全額自己負担となる。

- 2年間であれば健康保険組合を継続する「任意継続」が利用できる。

- 国民年金も全額自己負担となるため、サラリーマンの年収よりかなり多く利益が出ないと手取り年収が低くなる。

公開日:2020年3月12日

会社勤めだった方が独立して個人事業主になると、その金額に驚くと言われているのが健康保険です。サラリーマンの方は、健康保険料の計算や支払いを会社がやってくれるため、実際いくらかかっているのかほとんどの方がご存知ないかと思います。

それが、個人事業主として独立開業した瞬間から全部自分でやらなければならなくなるため、健康保険料の現実を知って驚く方が多いのです。そこで今回はサラリーマンと個人事業主の健康保険における違いや、種類、保険料を安く抑える方法などについて解説します。

目次

日本は国民全員が健康保険に加入することを義務化している国民皆保険制度がとられていることから、サラリーマンでも個人事業主でも必ず何かしらの健康保険に加入しなければなりません。

ただ、そもそもサラリーマンだった方の中には健康保険のことを、国民健康保険の略称だと思っている人が時々いますが、実は両者は別々の保険です。

健康保険とはサラリーマンや公務員とその家族が対象である保険で、運営している保険者は勤務先が加盟している健康保険組合や団体、協会けんぽなどが一般です。

保険料は給与額に応じて勤務先が計算して、そのうち会社が半分を負担し、残りの半分を本人の給与から天引きして支払います。また、健康保険は本人に子供が生まれて家族が増えたとしても、保険料の金額は変わりません。

サラリーマンが加入する健康保険に対し、自営業者やフリーランスの方が加入する国民健康保険は原則として次のように基本的な部分は同じです。

対して、以下の制度は国民健康保険にはありません。

要するに、国民健康保険の方が受けれる補償は少ないのです。国民健康保険の運営元である保険者は市町村で、保険料は前年の所得をベースに計算して全額自己負担で支払う必要があります。

健康保険の場合は家族が増えても保険料に変化はありませんでした。ところが、国民健康保険は個人個人で加入する形をとっていることから、子供が生まれるとその分保険料が高くなります。

会社を退職して個人事業主になると、それまで加入していた健康保険証から国民健康保険証に切り替えの手続きをする必要があります。また、この際にサラリーマンが加入している厚生年金から自営業者が加入する国民年金への切り替え手続きも同時に進めます。

手続きの流れは、概ね以下の通りです。

国民健康保険に加入する際の必要書類としては以下のようなものがあります。

これらの書類をまとめて市区町村役場の窓口に提出する必要があります。

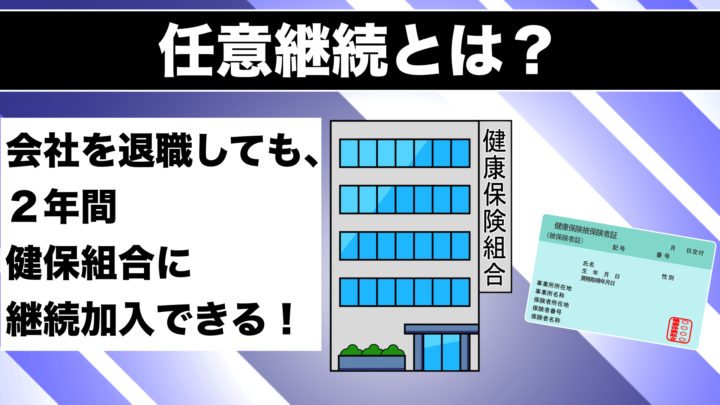

個人事業主になったら国民健康保険に加入する方法以外に、サラリーマン時代に加入していた健康保険に継続して加入し続けることも可能で、この方法のことを任意継続といい、一般的にはニンケイなどと言われています。

任意継続を選択するためには、次の2つの条件を満たす必要があります。

これらの条件を満たした場合は、サラリーマンを退職後も健康保険を任意で継続することができますが、任意継続から2年間しか加入できませんので注意が必要です。

また、保険料を滞納したり、別の会社に転職してそこで社会保険に加入したりした場合は、任意継続から外れて脱退することになります。年齢が満75歳までという年齢制限もありますので注意してください。

任意継続を利用する際には、健康保険組合に対して健康保険被保険者資格取得申出書を提出する必要があります。詳しくは、健康保険組合に問い合わせをして確認しましょう。

国民健康保険と任意継続、どちらの方が保険料を安く抑えられるのでしょうか。厳密な保険料については、具体的な要件のもと計算しないと明確にはどちらが安いかわかりませんが、基本的には任意継続を使ったほうがお得なケースが多いです。

というのも国民健康保険の場合、保険料の計算方法に違いがあります。保険料を計算する際に扶養という考え方がそもそもないので、ご家族が複数名おられる場合については、それぞれについて国民健康保険への加入が必要になるのです。

つまり、扶養という考え方がある健康保険と比較すると、家族が多ければ多い方ほど任意継続の方が保険料を抑えられることになります。ちなみに国民健康保険は、個人個人について計算した上で世帯主が納税の義務を負うのでご注意ください。

このようにサラリーマンの健康保険と自営業者の国民健康保険を比較していくと、保険料負担額の割に補償が手薄い印象が否めないところですが、保険料を安くする方法はあるのでしょうか。

できれば保険料を経費として計上して所得を低く抑えたいところですが、残念ながら保険料は個人事業主の経費になりません。自営業者が計上できる経費は、事業に直接的に関係がある支出に限定されることから経費にはできないのです。

もしも事業資金で保険料を支払った場合は、仕分けにおいて事業主貸を使って処理をしなければなりません。ただ、経費にはできないものの所得控除にはなります。すなわち、1年間で支払った保険料全額について確定申告で控除が受けられるのです。

まず大前提として国民健康保険料は全額自己負担になるため、たとえ任意継続を利用したとしても保険料の半分を会社が負担してくれていたサラリーマンの頃と比べると保険料は格段に高くなってしまいます。

また地域によっては国民健康保険料が非常に高い場合もあるので、仕方なく任意継続を利用している方も少なくありません。

労災保険と雇用保険のことを労働保険といいます。個人事業主は原則として自分自身を雇用しているわけではないので、労働保険の対象外です。

ところが、個人事業主であっても労働者を雇用している場合であれば、たとえ従業員が1名だったとしても労働保険への加入が義務付けられています。この際に支払う労働保険料の負担も個人事業主に重くのしかかります。

つまり、失業した時の基本手当や育児休業給付、介護休業給付、教育訓練給付といった雇用保険の給付制度は自分で一切使えないにもかかわらず、保険料負担だけ生じるという状況になるのです。

国民健康保険料そのものを安く抑えることは非常に難しいため、安く抑えるとなるとやはり青色申告で節税する方法を検討する必要があります。

簡易簿記による白色申告では10万円の控除しか利用できませんが、複式簿記、電子申告もしくは電子帳簿保存などの条件を満たすことで65万円の控除を利用することが可能です。

所得が控除されることで、所得税だけではなくそこから計算される住民税や国民健康保険料も安くなります。このように青色申告で確定申告をすれば、ある程度の負担軽減ができるでしょう。

国民健康保険料自体の削減は非常に難しいですが、個人事業主の業種や職種によっては、保険料の安い国保組合を使って保険料負担を軽減できる可能性があります。

国保組合とは国民健康保険法に基づく組合で、同業種の個人事業主などの集まりで組織されています。ケースによっては国民健康保険料よりも安いことがありますので、一度国保組合に問い合わせしてみるといいかもしれません。

個人事業主の保険料が割高になることはお分かりいただけたかと思いますが、サラリーマンから個人事業主になるともう一つ気になるのが年金の問題です。

サラリーマンの間は厚生年金に加入していて、しかも保険料の半分は会社が負担してくれています。ところが個人事業主となると国民年金になり保険料は全額自己負担になってしまうのです。

しかも、厚生年金と比較すると納付額は少ないものの受給額が少ないという将来的なデメリットもあります。

日本では20歳以上60歳未満の人は国民年金への加入が義務付けられており、次の3つの形態があります。

よってサラリーマンの方が独立して個人事業主となる場合は、第2号から第1号被保険者への変更手続きが必要になります。会社を退職した翌日から14日以内に年金手帳と認印を、最寄りの市区町村役場に持参して種別変更届を提出しましょう。

ちなみに、配偶者がいる方については自分だけではなく配偶者も第1号被保険者になるので、手続きを忘れないよう注意しましょう。

今回は個人事業主が負担する国民健康保険料の仕組みや負担額について触れてきました。

サラリーマンとして会社に雇用されていると、自分たちが気づかないところでかなりの保険料を会社が負担してくれているため、保険料について甘い認識のまま独立開業してしまうと事業自体失敗してしまう恐れがあります。

例えばテレビ局のアナウンサーが独立するようなケースでは、現在の給料で100万円もらっているとして、フリーアナウンサーになった際の月額の売り上げが同じくらいであれば、保険料が多く引かれる分年収は減るのです。

どの程度の金額差があるのかについては、その方の個別の条件に応じて厳密に計算してみなければなんとも言えませんが、目安としてはサラリーマン時代の2倍くらいの金額を個人事業で売り上げられる自信がなければ、あまり独立するメリットはないかもしれません。

個人事業主が加入する国民年金は、保険料が全額自己負担なため保険料の負担自体が重い訳ですが、それ以上に将来受け取ることができる給付額に大きな懸念があります。

そもそもサラリーマンが加入する厚生年金は国民年金の上乗せのようなものなので、将来受け取ることができる年金受給額も厚生年金に加入できない個人事業主よりも高いということになるのです。

よって、個人事業主の方は国民健康保険の保険料を安く抑えることよりも、将来に向けて厚生年金に代わる年金対策として、何らかの対策をとる必要があります。

厚生年金に加入できない分、民間の個人年金に加入して将来受け取ることができる年金額をできるだけ維持することがとても大切です。

個人年金は生命保険の種類のうちの1つで、一生涯年金が受け取れるタイプ(終身年金)と、一定期間のみ受け取れるタイプ(確定年金)があります。年金額は自分自身の希望に応じて調整できるので、支払える保険料から逆算して考えるのもよいでしょう。

個人でアパートなどの賃貸物件を購入し、家賃収入を将来の年金代わりにするという方法です。物的資産を手にすることになるため、家賃として継続的に受け取ることもできれば、売却してまとまった金額を一度に手にすることもできます。

また、団体信用生命保険に加入してローンを組めることから、万が一自分が死亡した場合に家族にローンがなくなった賃貸物件という資産を残すことが可能です。このように不動産投資は生命保険代わりにもなるので是非検討してみてください。

個人事業主が負担する健康保険の保険料は、サラリーマンの健康保険料に比べると高いのは事実ですが、青色申告を利用したり国保組合を利用したりすることで多少は負担を軽減させることが可能です。

また、年金についても厚生年金と国民年金で大きな差がありますので、その辺りも合わせて検討する必要があります。

健康保険料は健康保険か国民健康保険でも大きな違いがありますが、国保組合の中でもいろいろな種類がありますので、業種によって対応する国保組合がある方は一度調べてみることをおすすめします。

節税対策について税理士に相談したい。だけど、税理士をどうやって探せばいいのか・誰が良いのかわからない。。そんな方には、税理士を【無料】で紹介してくれるサービス「税理士紹介エージェント」がおすすめです。

自身の希望に合う税理士を何度でも無料で紹介してもらえ、紹介後のフォローまでエージェントに丁寧に対応してもらえます。ぜひご活用ください。