- 個人事業主は法人に比べると経費として認められる範囲が非常に狭い。

- 青色申告によって所得控除を活用することが有効である。

- 専従者給与を使うと配偶者控除や扶養控除から外れてしまうので、どちらの方が特になるのかシミュレーションが必要。

公開日:2020年3月23日

ネット通販やyoutuberなど誰でも手軽に個人事業が開業できるようになった昨今ですが、確定申告の時期になると思った以上に税金がかかることに驚く人がたくさんいます。

法人の節税対策についてはさまざまな記事がありますが、個人事業についてはあまり言及されていないことが多いため、どうしていいかわからずお困りの方も多いのではないでしょうか。

そこで今回は、個人事業主の節税対策にフォーカスして解説したいと思います。

目次

個人事業主の節税を考える前に、まずは個人事業主に課税される税金の種類についておさらいしていきましょう。個人事業主として開業すると、主に以下の税金が課税されます。

この中でも今回は事前対策による節税効果が高い所得税について解説していきたいと思います。

所得税とは売上から経費を差し引いた利益に対して課税される税金で、法人でいうところの法人税にあたる税金です。1年分の利益に対してまとめて課税されるため、個人事業主であれば個人のさじ加減である程度の微調整はしやすいというメリットがあります。

ただ、個人と法人で決定的に違うのが経費の取り扱いです。

法人の節税というと経費を計上するというイメージがあるかと思います。個人事業主の場合も基本的には同じですが、経費として計上できる幅が法人の時と比べると格段に狭くなります。

法人の場合は基本的に法人の事業活動において支出した費用すべてが経費の対象となるのに対し、個人事業主の場合は事業で収入を得るために直接的に必要な費用に限られるのです。

そのため片っ端から領収書を切っていても、経費として計上できないものも数多くあるということです。では具体的にどのような費用であれば経費として認められるのでしょうか。

次の支出については、個人事業主の経費として収入から差し引くことができます。

従業員を雇用している場合は、従業員に対して支払う給料について経費として計上することが可能です。ただし、配偶者や親族などに支払った給料については一定の条件を満たさないと経費として認められません。詳しくは、青色申告の部分で解説します。

ネット通販などを行っている場合は、商品の仕入れのために支払った費用が経費として計上できます。このほか飲食店で個人事業主を営んでいる場合も、材料費は経費として計上することが可能です。

インターネット回線使用料、プロバイダ料金、電話料金、携帯電話料金など事業に欠かせない通信関係の費用は経費として計上することが可能です。

ただし、個人の携帯と事業用の携帯を別で所有していない場合には、すべての料金を経費にできない可能性があります。詳しくは後程解説します。

事務所や店舗を借りて営業している場合は、家賃自体が経費になります。ただし、居住部分も含んで賃貸している場合は、事業として使用している部分しか認められないため注意が必要です。

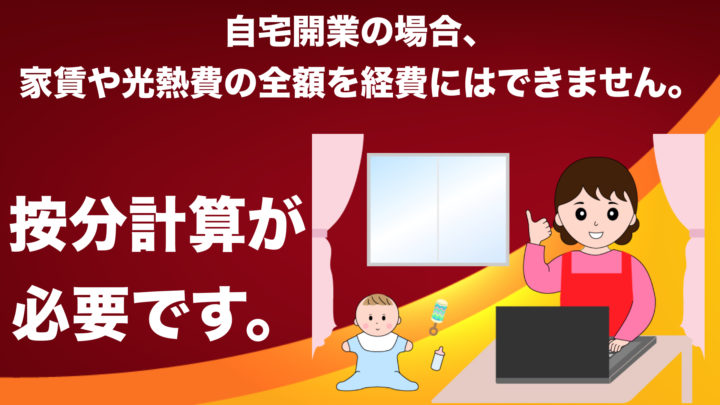

事務所や店舗の水道光熱費も経費として計上できます。ただし、自宅で開業している場合については、私用と明確に区別する必要性が出てくるため注意が必要です。かかった費用全額を経費として計上すると、一部を税務署から否定される可能性があります。

事業のために支出した保険料は、経費として計上できます。例えば次のようなケースが考えられます。

これらの保険料は、個人事業主の経費として計上することが可能です。特に火災保険料については、経費として計上することを忘れている大家さんが多い傾向があります。

火災保険に加入しておけば、経費として節税効果があるだけでなく、火災や台風などで建物が損傷した場合にも保険金が支払われるので思わぬ出費を回避することが可能です。

また、古いアパートを保有している方は自然災害以外に給排水管の老朽化などで水漏れを起こすことがあり、賃借人から賠償請求されることも少なくありません。

賃貸業をしている方で火災保険にまだ加入していないという方は、ぜひこれを機会に加入を検討することをおすすめします。

ボールペンやホッチキスなどの事務用品も、事業に使用するものについては経費として計上することができます。ただし、高額なものについては次の減価償却費で計上します。

購入価格が10万円以上のものや、使用期間が1年以上になるものについては、消耗品ではなく減価償却費として経費にできます。ただし、減価償却費の場合は一括で全額を経費化するわけではなく、耐用年数に応じて分割して経費化していくことになるため注意が必要です。

事業でパソコンを購入した場合、普通に考えれば消耗品ではないので固定資産として減価償却費で計上することになります。ただし、中古パソコンで8万円で購入したとすると、10万円未満なので消耗品として一度に経費にすることが可能です。

個人事業主で青色申告していると、30万円未満のものについては減価償却で少しずつ経費にするのではなく一度に償却することも可能になります。

この特例を少額減価償却資産の特例といい、合計300万円を上限として一括で経費にできるのです。なお、通常通り耐用年数に従って減価償却費として経費にしていくこともできます。

個人事業主も法人の場合と同様に、経費を漏れなく計上することで利益を圧縮して節税につなげることが可能です。

ただし、個人事業主の場合は冒頭でお話した通り経費として計上できる範囲が狭いので、あまりやりすぎると税務調査の対象となる可能性があるため注意しなければなりません。

個人事業主の方が節税対策をすると陥りがちなのが、個人用の支出との混同です。これは自宅で開業している方によくある傾向で、次のような事業を自宅で営んでいる方は注意が必要です。

これらの事業を自宅で営んでいる場合、次の経費について計上する際に事業用との明確な仕分けが必要になります。

事業として使用している時間帯をある程度特定して、個人が通常の生活で使用している部分との割合を按分計算などして算出しましょう。

個人事業として使用している住居内の床面積の割合に応じて家賃を按分計算します。また、居住用で借りている場合は消費税非課税ですが、事務所として借りている場合は家賃に消費税が課税されますので、按分計算する際には注意が必要です。

明確に区別することが難しい場合は、一度税理士に相談することをおすすめします。

事業として使用している割合を、使用している時間などから割り出して按分計算します。

自動車関係については、保険料以外にも税金や駐車場代、高速道路代などさまざまな関係費があり、本当はただの自家用車なのに個人事業主の経費として計上している人もいるようですが、これは大変危険な行為です。

自動車関係の支出については、車両を使用した記録をつけるなどして事業用であることを証明できるようにしておきましょう。

また、車種についても税務署から指摘を受けることがあります。以前に私が相談を受けた案件で、飲食店の営業車でベンツを使用しているというケースがりました。ベンツなどの高級車を事業用で経費にする場合は、税務署から指摘を受ける可能性が高いです。

対して、軽自動車や軽トラックなどは比較的認められやすい傾向があります。

通話明細を取り寄せて1件ずつ個人の電話か事業の電話かを仕分けします。ただ、最近は通話料が定額の料金プランが多いので、使用頻度などに応じて按分して分けることもあります。詳しくは税理士に確認してから経費にした方がよいでしょう。

個人事業主が経費計上以外で節税対策を考える場合、絶対に外せないのが青色申告です。青色申告とは確定申告の方法の1つで、複式簿記による帳簿をつけることで10万円、55万円、65万円のうちいずれかの控除が受けられます。(2020年度分より)

青色申告承認申請書を税務署に提出することで、まず10万円の控除が使えることになります。そこから複式簿記による帳簿を備えることで控除額が55万円にまでアップし、さらに次のいずれかに該当すればさらに10万円プラスして65万円の控除が受けられます。

確定申告は直接税務署に行って提出する方法以外にも、インターネットを通じて電子申告することも可能です。

マイナンバーカードとそこから情報を読み取るICカードリーダライタがあれば、自宅のパソコンから24時間いつでも確定申告ができるので、忙しい個人事業主の方には特におすすめです。

紙ベースの帳簿ではなく、パソコンにデータ保存できる帳簿で保存します。対象となる帳簿は、仕訳帳と総勘定元帳です。それ以外のものや領収書などは、電子データとして保存していなくても今のところは大丈夫のようです。

個人事業主の方が青色申告をするもう1つのメリット、それは専従者給与です。(※白色申告でも専従者給与が使えますが、控除額が異なります)

そもそも、配偶者に給料を支払ったとしても経費として売上から差し引くことはできません。ところが、青色申告をしていてかつ次の要件を満たしている場合については、配偶者や親族などに支払った給料についても経費として一定額を売上から差し引くことができるのです。

専従者給与が適用されるとしても、上限なくいくらでも認められるわけではありません。あくまで家族に対して支払う給与になるので、要件にもある通り一般常識を考慮した妥当な範囲に限られます。

具体的には月額10万円が1つの目安です。10万円を超えてくると一概にダメというわけではありませんが、どのような業務を行っているのか、税務署から聞き取りされる可能性が出てきます。

専従者給与をも源泉徴収の対象となることを忘れてはいけません。月額8万8,000円以上の金額を支払うと、源泉徴収の対象となり所得税がかかってしまうのです。

そのため8万8,000円以上の金額を支払う場合は、事前にシミュレーションしてどちらの方が手元に残る金額が多くなるのか確認しましょう。

専従者給与を使う際に気をつけなければならないのが、配偶者控除・扶養控除の関係です。配偶者控除や扶養控除を適用している方の場合、専従者給与を支払ってしまうとそれらの適用から除外されてしまいます。

例えば配偶者控除から外れてしまうと、年間38万円の配偶者控除が受けられなくなってしまうのです。よって、配偶者に専従者給与を支払う場合は38万円を超えないと損をすることになります。

仮に年間で25万円を配偶者に支払ったとすると、差し引き11万円になってしまうので専従者給与よりも配偶者控除のままの方が、節税効果が高くなります。実際、税務署で専従者給与の相談をすると、この件について教えてくれることもあるくらいです。

このように選択を間違えると節税対策どころか、かえって税負担が増えてしまうので専従者給与を活用する際には必ず事前にシミュレーションすることをおすすめします。

今回は個人事業主の節税について解説してきました。経費を使って利益を圧縮する方法は法人と同じですが、個人事業主の場合は認められる範囲が狭いのであまり経費にばかり頼りすぎると、無駄な出費が増えてしまい赤字になってしまう恐れがあります。

できれば青色申告などの所得控除を漏れなく活用することで、総合的に所得を減らした方がより高い節税効果が得られるでしょう。

領収書の管理~確定申告までスマホで完結できるクラウド会計サービス「freee」を使うと簡単に確定申告できます。

確定申告のやり方がわかない方も心配ありません。ステップに沿って質問に答えるだけで確定申告書類を作成してくれます。