- iDeCo(イデコ)では、拠出したお金が全額所得控除になる。

- iDeCo(イデコ)で税金が還付されるには、基本的に確定申告(または年末調整)が必要。

- iDeCo(イデコ)の掛け金の確定申告の方法は、得に難しくはない。

公開日:2019年9月30日

iDeCo(イデコ)とは、「Individual-type Defined Contribution pension plan」の黄色い部分の頭文字を合わせた言葉です。

なんだかとっつきにくい名前ですが、直訳すると、個人型確定拠出年金です。

個人型確定拠出年金とは、個人が自分の意思で行う、出すお金(拠出金)は確定しているけれど、受け取れるお金は個人それぞれの運用によって変化する「もう一つの年金」です。

iDeCo(イデコ)=個人型確定拠出年金

iDeCoについては、以下記事で詳しく説明しています。

iDeCo(イデコ)は年金ですから、原則として60歳以降の受け取りとなります。普通の証券会社などでの通常口座で投資をするよりもiDeCo(イデコ)口座で行った方が税制面で優遇されています。

そんな税制面で優遇されているiDeCo(イデコ)ですが、確定申告(または年末調整)をしないと、節税になりません。つまり税金が帰ってきません。

今回は、iDeCo(イデコ)での確定申告の方法について見てみましょう。

目次

最初に、確定申告が何かを理解しておきましょう。

毎年1月1日から12月31日までの1年間に生じた所得の金額とそれに対する所得税の額を計算し、源泉徴収された税金や予定納税額などがある場合には、その過不足を清算する手段です。

確定申告とは、税金の過不足を清算する手段

年末調整という言葉もあります。こちらもやはり確定申告と同様に、税金の過不足を清算する手段です。でも、違いは何でしょうか?

ザックリ言いますと、

このような違いがあります。その他にも、各種控除などで確定申告が必要なケースがあります。本記事ではiDeCo(イデコ)の掛け金のみについて記します。

確定申告は、2月16日から3月15日までの間に行います。

確定申告の用紙は、国税庁ホームページで印刷することができます。また、税務署などでも受け取れます。

作成した申告書などは次の3つの方法で提出できます。

iDeCo(イデコ)では掛け金を全額所得控除できますが、そのためには確定申告(または年末調整)が必要です。ただ、不要な人もいますので、そこを確認しましょう。

確定申告が必要な方は次のような方です。

※注1:会社員・公務員の方は基本的に、勤務先で行う年末調整でiDeCo(イデコ)の掛け金を申告することができます(そのためイデコに関しての確定申告は必要ありません)。

ただし、その年の初回の掛け金拠出額が10月以降の場合は、後述する提出書類(小規模企業共済等掛け金払込証明書)がまだ届いていない(翌年の1月ごろに届く)ために年末調整をすることができません。

そのため、会社員・公務員の方でも、その年の初回の掛け金が10月以降の場合は、翌年に年末調整をすることで税金を還付してもらうことができます。

(個人の状況により異なりますので、個別具体的な内容は税務署などで確認してください)

ちなみにiDeCo(イデコ)の掛け金を確定申告をしなくても良い方は、次のような方です。

(個人の状況により異なりますので、個別具体的な相談は税務署などで確認してください)

年末調整の方法を知りたい方は関連記事をご覧ください。

確定申告(または年末調整)でいくらお金が返ってくるのか、一例は下記記事をご覧ください。

確定申告は、次のような流れです。

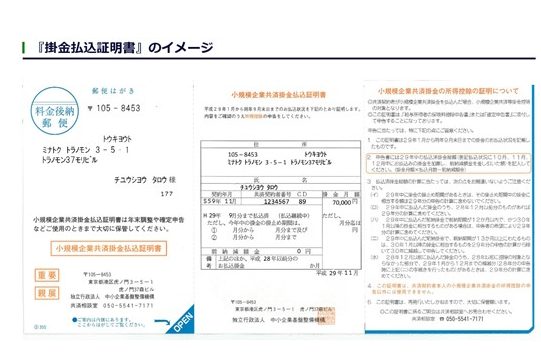

先ほどの1の「小規模企業共済等掛け金払込証明書」のハガキはこのようなスタイルです。

出典:中小機構HP

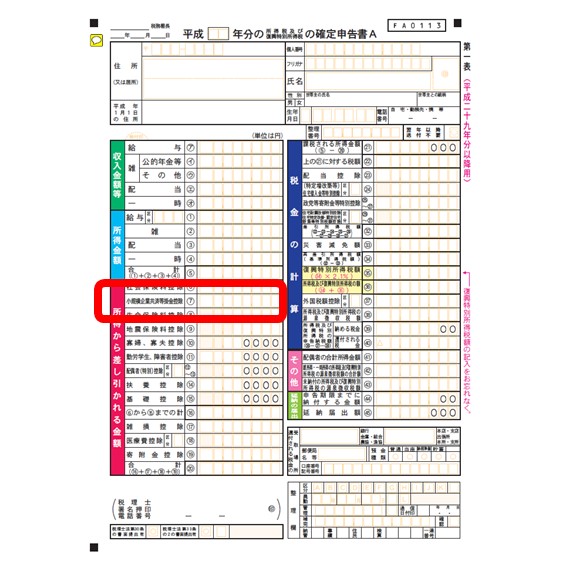

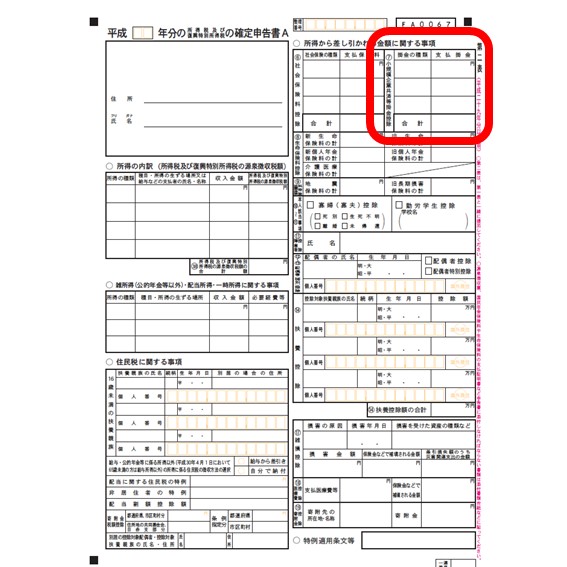

iDeCo(イデコ)の掛け金に関する、確定申告書の書き方は以下の通りです。

(個人の状況により、確定申告書のタイプがA・Bと異なります。どちらに当てはまるかなどの詳細は税務署などでご確認ください)

上記書類に「小規模企業共済等掛け金払込証明書」のハガキを添付して提出。

税金が戻ってくるのは5月ごろです。指定口座に振り込まれます。

出典:国税庁HP

出典:国税庁HP

すでに述べましたが、確定申告の方法には、以下の3種類があります。

そのうち、1のe-TAX (電子申告)に関しては国税庁のHPから行えます。利用には、事前の利用手続きが必要です。

2の「郵便または信書便で住所地などの所轄税務署に送付する」は、自宅で国税庁HPから用紙を印刷・記入・郵送という流れで行えます。

もちろん、3のように直接税務署へ持っていき、アドバイスを受けながら記入・提出することもできます。

確定申告(または年末調整)をしたことがない人にとっては、最初はハードルが高く感じるかもしれません。

ただ、一度確定申告(または年末調整)の方法を覚えてしまえば、(大きな改正などがなければ)毎年同じ手続きをするだけで、掛け金が全額所得控除になります。

戻ってくるお金は、人によってはトータルで数十万円~数百万円になることもあります。

iDeCo(イデコ)は、個人の老後の資産形成をサポートする一つの仕組みですので、確定申告とも上手に付き合っていきたいものです。

iDeCoを始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、おすすめはSBI証券か楽天証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手の2社です。