- 大暴落&大赤字になったら万歳!

- 積立投資では損切りはいりません。

- 銀行の勧誘と手数料にご注意。

公開日:2019年6月22日

本記事は初心者の方が投資信託で大失敗をしないために知っておくべき知識を紹介します。

また、どのような投資信託を買っても、積立投資であっても、絶対に大損してしまう落とし穴の運用方法と回避策をお伝えします。

目次

投資で重要なことは長期×積立×分散投資です。分散投資には投資信託が適しています。

それは、極端に言えば一つの銘柄を購入すれば、世界中の株式へと分散投資をしたのと同様の効果が望めるものもあるからです。

ですが、どのように長期×積立×分散投資をしていても、大損をしてしまうことがあります。それはどのような場合に起こるのでしょうか。詳しく見てみましょう。

長期×積立×分散投資をしていると、ほぼ確実に将来、市場の大暴落に遭遇すると考えられます。

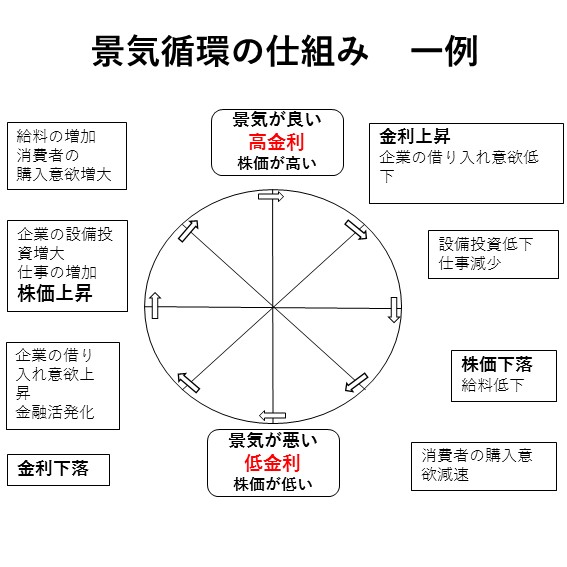

しかし、結論を先に申しますと、慌てる必要はありません。それは景気が循環する、という性質を持っているからです。

景気循環:景気は永遠に好景気にならないし、永遠に不景気にもならない。日本の四季のように、好景気・不景気はグルグルと回るのが当たり前。

景気は循環します。そして、株価というものは未来の会社の利益を割り引いたものだと考えられます。

それはすなわち、株価というものも、大きな視点で見ると景気によって上がったり下がったりを繰り返しながら成長をしていく、ということです。

投資初心者の方は、最初にこの点をしっかりと理解することが重要です。

※図表は筆者作成

では質問です。

『あなたが長期分散積立投資をしていて、市場が大暴落しました。

元本は大きく割れています。なんと買った時の半額にまで基準価額(投資信託の値段)が下がっています。

大きな含み損を抱えた状態です。あなたは損切りしますか?どうしますか?それはなぜですか?』

先ほどの問題で1の「積立投資を中断して売却する(損切りする)」を選んでしまうと、どうなるでしょうか?

結果だけ見ると、大損失が確定してしまいます。つまり、投資信託で大損してしまうわけです。

そのため、投資においては、1の損切りは不正解です。ただし投機では正解です。

投機では正解:短期的な売買や生産に積極的に参加していない資産(金や通貨や短期の株式投資など)に資金を投じること。結果はランダムウォーカー(でたらめ)。この場合は、賭けが外れた状態なので、損切りをすることが正解。

投資ではどこまで行っても、積立にせよ、一括投資にせよ「安く買って高く売る」ことで将来のリターンが生まれます。

つまり、安い時に買うことこそが、将来の期待収益率を上げる方法です。そのため、先ほどの問題の正解は、2の積立投資を継続する、です。

積立投資において将来の期待収益率を上げる唯一の方法は、「安い時に買うこと」

あなたが欲しいスーツやバッグがあるとします。これがある日、大バーゲン!突然半額になりました!

どんな気持ちですか?誰だって嬉しいと思います。

しかし、これが投資信託になると、人の気持ちは反対(悲しい気持ち)になってしまいます。なぜでしょうか。

それは、人には利得に対して損失を1.5倍から2.5倍嫌がる、というクセがあるからです。

人の脳が投資信託の下落が(本当は利得のチャンスだが)損失であると誤解してしまうのだと筆者は考えます。

難しいことではありますが、投資信託で大損をしたくない人は、市場が大暴落したら「嬉しい!」と思うクセをつけないといけません。

株式市場が世界的に大暴落したら、安く大量に買うチャンス到来!ということ

大損しないためのもう一つの知識は、投資と投機をしっかりと理解することです。

なぜ短期・集中投資が合理的でないのかは、下記の記事に記していますので、ご興味のある方はご一読いただければ幸いです。

投資には各種のリスクがつきものです。また、市場が効率的な場合、リスクに応じたリターンがつく、と考えられます。

しかし、背負っても意味がなく、マイナスにしか作用しないリスクもあります。それが人的リスク、この場合は銀行などの窓口での勧誘です。

特に上記のような勧誘で紹介されやすい投資信託は手数料が高い傾向にあります。

勧誘・紹介される投資信託は全て無視してよい。

手数料はあくまでも手数料です。

手数料をたくさん支払えば、世界の景気が良くなり株価が上昇し、私たちの投資信託の運用成果が向上する!・・・ということはありません。

単純に運用成果から手数料が引かれ、実質的な運用成果が下がるだけです。また、「ほんの1%程度だ」という考え方も危険です。

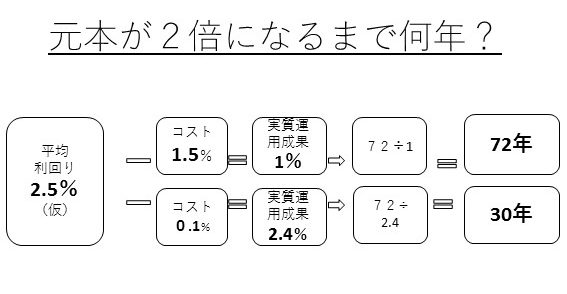

・図表は筆者作成

ほんの少しの手数料であっても、長期投資では大きく運用成果を下げるだけの要因になるからです。

銀行などでの勧誘にはもう一つの注意点があります。それは、勧誘されて「乗り換え」をした場合に考えられます。

市場が大暴落した場合に初心者の方が銀行の窓口などに相談に行くと、「こちらに乗り換えませんか?」などと言われるかもしれません。

ただこの時に、いま暴落しているものを手放し、好調なものに乗り換えるという行為は非合理的です。

それは単純に『長期分散積立投資なのに投機的な損切りをした挙句に、高いものをわざわざ買う』という、結果として大損をする行為だからです。

なぜ、上記のような大損をする行為をしてしまうのでしょうか。

それはやはり人が「利得に対して損失が1.5~2.5倍嫌い」というクセを持っているからだと筆者は考えます。

資産運用で不安になったら、「何もしない・積立投資に徹する」というのが多くの場合正解になると考えます。

長期的に見ると、何もしないことが良い結果になることが多い。市場が効率的な世界ではなおさらそうなると考えられる。

このような疑問も浮かぶかもしれません。しかし株価など、金融商品の値動きはランダムウォーカー(でたらめ)です。

長期的に見て、リスクに対してリターンが期待できるだろう、という程度のことしか言えません。

つまり、ランダムウォーカー(でたらめ)なのですから、大暴落時に売って、もっと下がったところで買い直す、ということは多くの人には不可能なのです。

ランダムウォーカー(でたらめ)ですから、一部のラッキーな人にしか起こらないことです。

それを法則のように思い込むのは、錯誤相関や後知恵バイアスと呼ばれる認知機能のエラーです。

一方、長期分散積立投資なら、何もしないのですから、誰しもがリスクに応じたリターンが期待できるだろう、と考えられます。

投資には法則はない。値動きはでたらめで誰にも読めない。当たることはあるが、それはただの偶然。

本記事では、投資信託で大損しない方法について考察しました。

筆者にも経験がありますが、初心者の方はとかく「何かしたがる」ものです。しかし、長期投資においては、市場が効率的だとした場合、何もしない方が良い結果になりやすくなります。

本記事が読者の方の合理的な資産形成の一助になれば幸いです。

投資信託を始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、一番のおすすめはSBI証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。

SBI証券口座開設はこちら