- 収入のない専業主婦は消費者金融のカードローンは利用できない。

- 銀行カードローンであれば専業主婦でも利用できる。

- カードローンは根本的な解決策が見つかるまでの一時的な対症療法。

公開日:2019年6月23日

急にお金が必要となった場合などに利用されるカードローン。収入のない専業主婦は利用できるカードローンが限られています。では、専業主婦でも利用できるカードローンとはどのようなものなのでしょうか。

目次

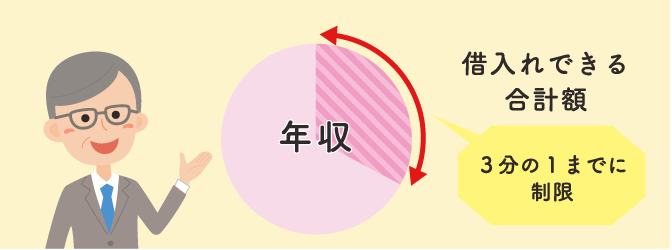

収入のない専業主婦は、アコムやアイフルといった、いわゆる消費者金融のカードローンを利用できません。

貸金業法には過度な借り入れから消費者を守ることを目的とした「総量規制」が定められおり、年収などを基準としてその3分の1を超える貸付が原則禁止されています。

この規制はすべての貸金業者の貸付(消費者金融・クレジットカード会社など)で通算して適用されます。

収入のない専業主婦は、総量規制により借入可能額はゼロ。消費者金融は貸金業法の対象となる貸金業者に該当するため、専業主婦がいくら借り入れを申し込んでも審査には通りません(そもそも申し込めません)。

出典:日本貸金業協会

パートやアルバイトなどにより本人に収入があれば、消費者金融のカードローンを利用できる可能性があります(厳密には専業主婦とは言わないかもしれませんが)。

ただパート・アルバイト収入を基準としてその3分の1が借入額の上限となるため、あまり大きな借入は期待できません。

「配偶者貸付」は総量規制の例外制度であり、利用すれば借入本人と配偶者の収入を合算してその3分の1まで借入が可能となります。

配偶者貸付を利用するには、配偶者貸付を行うことについての配偶者の同意、配偶者の収入証明などが必要です。

【配偶者貸付を利用するための提出書類】

当然配偶者に内緒では利用できませんし、融資枠は夫婦で通算されるため、利用した枠の分だけ配偶者の借入可能額は制限されます。

専業主婦の人がお金を借りる方法としては、クレジットカードのキャッシング枠を利用する方法もあります。

専業主婦の人でも配偶者に収入があれば本人名義のクレジットカードを作れますし、配偶者名義のクレジットカードで家族カードを作ることもできます。すでにキャッシング枠のあるクレジットカードを持っていれば、審査不要でお金を借りられます。

家族カードのキャッシング枠を利用すると、利用分はカードの本会員である配偶者へ請求されます。本人名義のカードでキャッシングを利用した場合でも、配偶者名義の口座から引き落としとなっていれば、その金額からバレる可能性があります。

借入金利は利息制限法によって上限が定められています。多くのクレジットカードのキャッシング枠で適用される金利はこの上限金利に近い水準で設定されており、カードローンに比べ金利が高い傾向にあります。

出典:日本貸金業協会

銀行が取り扱う銀行カードローンであれば、本人の収入がなくても利用できる可能性があります。

銀行は貸金業者に該当しないため貸金業法が適用されません。つまり銀行カードローンは総量規制の対象とならず、収入のない専業主婦でも利用できる可能性があります。

もちろん返済能力がなければ審査には通らないため、配偶者などに安定した収入があることが条件となります。

総量規制は過度な借入を防止するための制度。それは貸し手が銀行であっても変わりません。銀行による過剰な融資は近年問題視されており、融資上限額の引き下げや審査基準の厳格化など自主的に規制を行う銀行も増えています。

本人に収入のない専業主婦は、配偶者の収入をもとに返済能力が審査されます。カードローンの利用を申し込む際には必ずしも収入証明書は必要なく、通常は配偶者の収入を申告すれば申し込めます。

ただし、収入証明なしでの借入限度額は通常50万円まで。本人に収入がある人でも、50万円以上の借入を行うには一般的に収入証明書の提出が必要です(50万円は貸金業法で定められた基準。銀行カードローンにはこの規制は適用されないため銀行ごとに基準は異なる)。

専業主婦の場合、配偶者の収入証明書の提出の有無に関わらず、限度額50万以下に制限しているカードローンがほとんどです。

銀行カードローンは、消費者金融やクレジットカードのキャッシング枠に比べ借入金利が低い傾向があります。金利の低さはカードローンを選ぶ際の最も重要なポイント。

銀行カードローンはその点でメリットがあります。ただし他のローン商品などに比べればやはり高金利。利用は必要最低限に留めるべきです。

WEBで申し込みから借入、返済まで完結。カードレスやWEB明細を選択可能。このような銀行カードローンが増えており、周囲に気付かれずカードローンを利用しやすくなっています。

とはいえ全く郵送物なしというカードローンは少なく、普段は郵送物が届かないカードローンであっても、返済が遅れてしまえば督促状が自宅に郵送されます。

すぐにカードローンを利用しているとはわからないよう配慮されてはいますが、郵送物からバレる可能性は少なからずあります。

専業主婦でも申し込めるおすすめの銀行カードローンは以下の2つです。

楽天銀行スーパーローンはWEB完結で利用できる銀行カードローン。専業主婦は最大50万円まで借入可能です(審査結果により50万円までの範囲で決定)。

上限金利は年14.5%(2019年5月31日時点)、楽天会員ランクに応じた審査の優遇や、入会・利用により楽天スーパーポイントが付与されるといった特徴があります。

| 借入金利 | 年14.5%(100万円未満)〜年1.9%〜4.5%(800万円) |

|---|---|

| 借入限度額 | 10〜800万円(10万円単位) *専業主婦は上限50万円 |

| 返済方法 | 毎月返済:毎月指定日に指定口座より引落 随時返済:WEBサイト(Pay-easy)から振替またはATM等から返済 |

| 担保・保証人 | 不要(保証会社が保証) |

| 申込条件 | 以下のすべてを満たす個人 ・申込時年齢が満20歳以上満62歳以下(パート・アルバイト・専業主婦は60歳以下) ・お勤めの方で毎月安定した定期収入がある、または専業主婦 ・日本国内に居住(外国籍の場合、永住者である) ・保証会社の保証を受けられる |

| 審査時間 | 最短翌日〜 |

| WEB完結 | ○ (初回利用時カード郵送あり) |

イオン銀行カードローンはWEB完結で利用できる銀行カードローン。専業主婦は最大50万円まで借入可能です(審査結果により50万円までの範囲で決定)。上限金利は年13.8%(2019年5月31日時点)と低水準です。

| 借入金利 | 年11.8〜13.8%(10万円〜90万円)〜年3.8%(800万円) |

|---|---|

| 借入限度額 | 10〜800万円(10万円単位) *専業主婦は上限50万円 |

| 返済方法 | 毎月返済:普通預金口座より引落(他行口座も可) 随時返済:ATM等から返済 |

| 担保・保証人 | 不要(保証会社が保証) |

| 申込条件 | 以下のすべてを満たす個人 ・日本国内に居住(外国籍の方は永住許可を受けている) ・契約時年齢が満20歳以上満65歳未満 ・本人または配偶者に安定かつ継続した収入が見込める (パート・アルバイト・専業主婦(夫):可、学生:不可) ・保証会社の保証を受けられる |

| 審査時間 | 最短翌日〜 |

| WEB完結 | ○ (初回利用時カード郵送あり) |

審査のないカードローンは存在しません。「審査なしで融資可能」などと宣伝している業者も中には存在しますが、ほぼ間違いなく違法業者、いわゆる「ヤミ金」です。

違法な金利で貸付けを行ったり、借り手を精神的に追い詰めるような過剰な取り立てを行ったりする業者も少なくありません。他に利用できる業者がないとしても絶対にヤミ金は利用してはいけません。

正規の貸金業者であるかは金融庁HPの登録貸金業者情報検索から確認できます。ただし登録業者になりすますケースもあるため、注意が必要です。

カードローンは根本的な解決策が見つかるまでの対症療法です。

計画的に利用すれば効果的なツールとなりますが、むやみに利用すれば家計を破綻させてしまうこともある諸刃の剣。あくまで一時的な資金不足を補填するための対症療法に過ぎません。

生活費が慢性的に不足しているようなケースでは、カードローンで一時的に補填したとしても根本的な解決とはなりません。支出の見直しや働いて収入を増やすなど根本的な解決策を見つけなければ、すぐに家計は破綻してしまいます。

また、周囲に内緒で長期間カードローンを利用するというのは、金銭的な面だけでなく精神的な面でも負担となり好ましくありません。自分だけで問題を抱えこまず、家族と情報を共有し協力を求めることも大切です。

お金に困ると視野が狭くなりがちですが、そのようなときこそ意識的に視野を広く持ち問題に向き合うようにしましょう。

女性のためのマネーセミナー「スクロールマネーセミナー」は、プロのファイナンシャルプランナーが無料でお金の基礎知識から増やし方や資産運用まで丁寧に教えてくれますので、貯金ができない方や結婚資金を貯めたい方にはおすすめです。

以下の動画でセミナー風景や参加者の声が聞けますので気になる方はチェックしてみてください。