- ネット銀行とはインターネットを介してサービスを提供する銀行。

- 利便性が高く、金利の高さや手数料安さが魅力。

- 不正引き出しなどの危険性はあるが、適切に利用していれば万一被害にあっても補償される。

公開日:2019年10月5日

利便性の高さや金利が魅力のネット銀行。便利な反面、セキュリティなどの危険性に不安を感じてネット銀行を利用していない人もいるのではないでしょうか。

ネット銀行を利用するかは自由ですが、メリットやデメリットを理解した上で利用していないのと、知らないから利用していないのでは大きな違いです。ネット銀行のメリット・デメリットについて確認しておきましょう。

目次

ネット銀行とはインターネットを介してサービスを提供する銀行の総称。

駅前などに大きな店舗を構える従来型の銀行とは異なり店舗がなく、取引は基本的にインターネット上で完結するため通帳や印鑑も原則不要です。現金の出入金などの取引はコンビニなどの提携ATMを利用して行います。

ネット銀行も国の免許を受けて営業している銀行であり、国内で営業するすべてのネット銀行は預金保険機構に加入しています。

万一ネット銀行が破綻した場合、従来型の銀行の預金と同様に預金保護(ペイオフ)が適用され、元本1,000万円とその利息(無利息の決済用預金は全額)が保証されます。

従来型の銀行では低金利で収益性が低下し、コスト削減や利便性向上のためインターネットサービスに注力する動きが活発になっています。多くの従来型銀行ではインターネットバンキングが導入されており、インターネット専用の支店を設けている銀行もあります。

従来型銀行でもネット銀行と同様のサービスが利用できるようになり、違いは少なくなってきています。

ネット銀行には利便性や金利、手数料などのメリットがあります。

24時間いつでもどこでも取引や手続きができ、店舗に出向く時間や手間がかかりません。

ネット銀行の預金金利は従来型の銀行に比べ全体的に高い水準に設定されています。(預入金額100万円未満・税引前・2019年7月25日時点)

| 銀行名 | 普通預金金利 | 定期預金金利(3年) |

|---|---|---|

| 三菱UFJ銀行 | 年0.001% | 年0.01% |

| 横浜銀行 | 年0.001% | 年0.01% |

| 住信SBIネット銀行 | 年0.001% 【SBIハイブリット預金】 年0.01% |

年0.02% |

| 楽天銀行 | 年0.02% 【楽天カード引落あり】 年0.04% 【マネーブリッジ利用者】 年0.10% |

年0.03% |

| イオン銀行 | 年0.001% 【イオン銀行Myステージ】 年0.03%〜0.15% (ステージに応じて決定) |

年0.02% |

従来型銀行ではネット銀行に対抗して金利を引き上げる動きもあります。普通預金で業界トップ水準となる年0.20%を打ち出したのはあおぞら銀行。

インターネット支店である「BANK支店」限定ではあるものの、メガバンクの200倍という高金利で話題となりました。

ネット銀行は振込手数料やATM利用手数料などの手数料も割安です。一定の条件を満たす場合などに手数料が無料となる銀行もあります。

ネット銀行は円と外貨を交換する際の為替手数料も割安です。

| 銀行名 | 円⇔米ドル | 円⇔ユーロ | |

|---|---|---|---|

| 三菱UFJ銀行 | 窓口 | 1円 | 1円50銭 |

| ネットバンキング | 25銭 | 25銭 | |

| 三井住友銀行 | 窓口 | 1円 | 1円40銭 |

| ネットバンキング | 50銭 | 70銭 | |

| 住信SBIネット銀行 | 4銭 | 13銭 | |

| ソニー銀行 | 4〜15銭 | 8〜15銭 | |

| 楽天銀行 | 25銭 | 25銭 | |

ネット銀行では通帳が発行されず、管理する手間がかかりません。取引明細はWEB上で確認できるため記帳も不要です。メリットでもありますが、通帳に慣れている人ににはWEBでの確認や取引明細を保存したり印刷したりするのを煩わしく感じるかもしれません。

ネット銀行には便利な反面、ネット銀行ゆえのデメリットもあります。

ネット銀行のサービスを利用するにはIDとパスワードが必要です。もしIDとパスワードを忘れてしまうと本人であってもログインできず、取引ができなくなってしまいます。

この場合はパスワードの再設定が必要です。複数回パスワードを間違えて口座が利用停止になってしまうと、カスタマーサポートなどに依頼して利用停止を解除してもらわなければならず、時間と手間がかかります。

IDやパスワードを忘れると本人もログインできない一方で、IDやパスワードを知っていれば誰でも自由にログインできてしまいます。悪意のある他人にIDやパスワードを知られてしまうと不正利用の恐れがあり危険です。

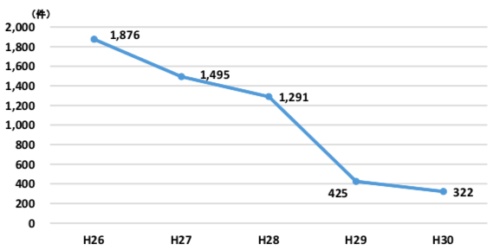

多くのネットバンキングでは、取引の都度一度しか利用できないワンタイムパスワードを発行するなどセキュリティ強化を図っています。その成果もあってか、ネットバンキングによる不正送金の被害額は減少傾向にあります。

出典:警察庁・平成30年におけるサイバー空間をめぐる脅威の情勢等について

ネットバンキングで不正引き出し(不正払い戻し)の被害にあった場合、銀行に過失がなくても利用者に責任がなければ被害は全額(※)補償されます。(※銀行に被害の通知が行われた日の30日前の日以降になされた払戻しの額に相当する金額)

利用者に責任が生じるのは、銀行の推奨するセキュリティ対策(ワンタイムパスワード等)を実施していない、パスワードを定期的に変更していない、第三者にID・パスワードを伝えていたようなケースです。このようなケースでは被害額の一部または全部が補償されない可能性があります。

万一不正引き出しなどの被害にあっても補償されます。過度に心配する必要はありませんが、パスワードを適切に管理するなど利用者として最低限のセキュリティ意識は持っておかなければなりません。

いくらセキュリティ対策がしっかりしていても、利用者自身がIDやパスワードなどを雑に扱っているようでは意味がありません。

最近ではネット銀行の口座も引落口座(振替口座)として利用しやすくなりましたが、引落口座に指定できないケースがまだあります。

ネット銀行の口座が利用できなければ、別の口座を利用したり、クレジットカードや払込票で支払ったりしなければならず、ひとつの口座で管理できない煩わしさがあります。

ネット銀行では普通預金のほか、定期預金や投資信託、住宅ローンなど従来型の銀行と同様の商品を取り扱っています。取り扱う商品の内容は銀行によって異なるため、口座を開設する前に利用したい商品を取り扱っているか確認しておく必要があります。

金利の高いネット銀行を貯金用口座として利用すれば、より多くの利息を受け取れます。

ネット銀行でも投資信託を購入できます(NISAやつみたてNISA、iDeCoの取り扱いについては銀行により異なります)。

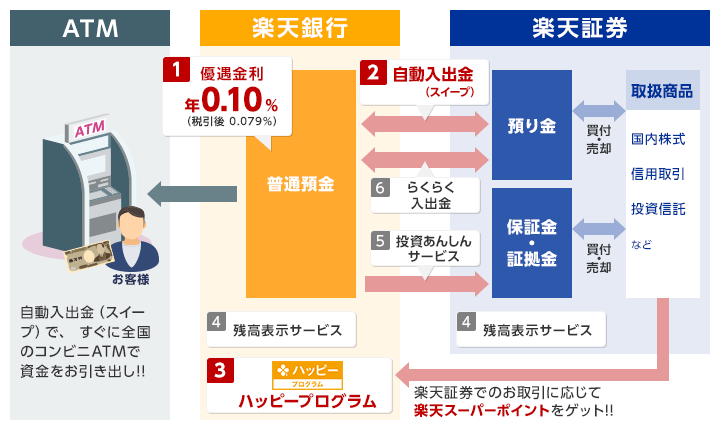

住信SBIネット銀行や楽天銀行などで投資信託を購入する場合には、それぞれのグループのネット証券(SBI証券、楽天証券)に証券口座を開設し、証券口座での購入となります。

その際、銀行口座と証券口座を連携させると預金金利がアップする仕組みはうまく活用したいところ。証券口座であれば株式などより多くの選択肢の中から購入する商品を選択でき、投資信託のラインナップも充実しています。

出典:楽天銀行

投資信託を始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、一番のおすすめはSBI証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。

SBI証券口座開設はこちら

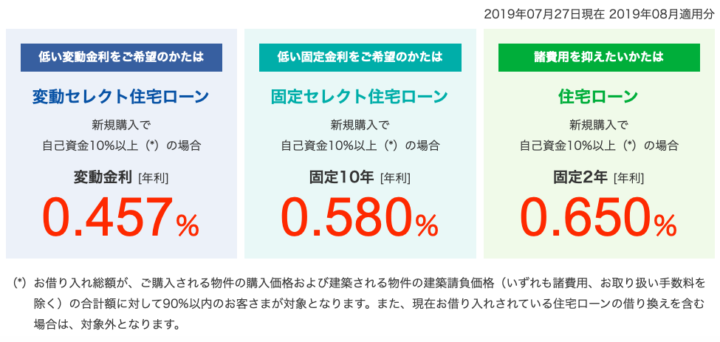

ネット銀行の住宅ローンは、従来型銀行より金利が低く設定されている傾向があります。低金利ゆえに審査も厳しくなりますが、借入額が大きく返済期間が長い住宅ローンでは、金利が少し違うだけでも返済総額は大きく変わってきます。

出典:ソニー銀行

借入金額3,000万円、借入期間30年で住宅ローンを組む場合、たとえば金利が年0.6%と年0.7%、年0.1%違えば返済総額は約48万円変わります(返済期間中金利が変動しなかったと仮定した場合)。

申込条件を満たしていて審査に通る可能性があるなら、多少審査が厳しくなるにしてもより低金利なローンにトライしてみるべきといえるでしょう。

ネット銀行にはデメリットもありますが、パスワードを適切に管理する、他の銀行の口座を併用するなど、自分でできる対策によってそのほとんどは回避できます。

メリット・デメリットを理解した上で、あなたにとってメリットがあるならばネット銀行を賢く利用していきましょう。