- 約半数の人がボーナスを貯蓄に回しており、ボーナスの半分以上を貯蓄している人も多い。

- ボーナスは目的のある貯蓄と目的のない貯蓄に振り分けて貯金する。

- 積立定期を活用して貯金を自動化すると貯金しやすい。

- つみたてNISAやiDeCoを活用して投資もしてみよう。

公開日:2020年8月12日

ボーナスが出たら何に使おうかとワクワクしてしまうものです。しかし、ボーナスは今全部使ってしまうのではなく、いくらかは貯金しておくのがおすすめです。貯金しておけば、将来の夢のためにお金を役立てることができます。

本記事ではボーナスをどれくらい貯金したらいいのかを説明します。おすすめの貯金方法についてもご紹介しますので、参考にしていただければ幸いです。

毎月貯金できない人も、ボーナスが出たら貯蓄するチャンスです。ボーナスをすべて使ってしまうことのないよう、できるだけ貯金しましょう。

たとえば、毎月5万円ずつ貯蓄しても、年間で60万円しか貯められません。もし年間で100万円のボーナスをもらえるなら、ボーナスを全額貯金したほうが多く貯められます。

せっかくのボーナスなので贅沢したいという人も多いでしょう。使いたい目的があるのなら、無理に全額貯金する必要はありません。少なくとも3割、できれば半分くらいは貯蓄することを目指しましょう。

ボーナスを貯蓄した残りも、計画的に利用することが大切です。すぐに使う予定がないなら、貯蓄に回したほうがよいでしょう。

貯蓄以外のボーナスの使い道として、旅行があります。旅行にはまとまった費用がかかることが多いので、ボーナスを充てるとよいでしょう。大型家電などの買い替えも、ボーナスを活用して計画的に行うのがおすすめです。

2020年は新型コロナウイルスの影響で、旅行を控える人が増えています。例年ならボーナスを旅行費用に充てていた人も、貯蓄するチャンスです。この機会にボーナスは多めに貯金しておきましょう。

毎月の生活費がしょっちゅう足りなくなり、カードで買い物をしてボーナス払いにしたり、キャッシングしてボーナス時に返済したりしてはいないでしょうか?たとえ毎月貯金していても、生活費が足りなくなり、ボーナス時に補てんしているようなら要注意です。

生活費が足りなくなったとき、借金してボーナスで返そうとは考えないようにしましょう。毎月無理して貯金しなくても、ボーナスで貯金ができれば大きな問題はありません。

ボーナスは必ず出るものではありませんし、金額も業績などに左右されます。ボーナスをあてにしていれば、借金が返せなくなる可能性もあります。毎月入ってくる給料の範囲内で生活できるよう、きちんとお金の管理をしましょう。

ボーナスを利用して住宅ローンを繰り上げ返済したいと考える人もいるかもしれません。しかし、貯蓄ができないのに無理して繰り上げ返済はしないほうがよいでしょう。

住宅ローンは金利が低いので、繰り上げ返済の効果はそれほど大きくありません。近い将来必要な資金を準備できていないなら、繰り上げ返済よりも貯蓄を優先するのがおすすめです。

ボーナスの使い道については、以下の記事もご参照ください。

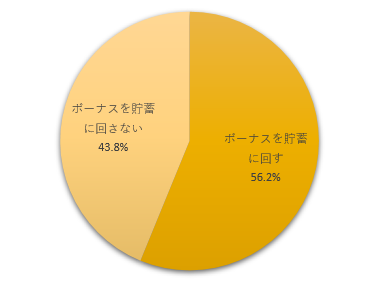

世間の人は、ボーナスをどれくらい貯蓄しているのでしょうか?日本生命が2020年6月に行ったアンケート(ニッセイインターネットアンケート「夏のボーナス・新型コロナウイルス感染症の影響」について)を参考に分析してみます。

日本生命のアンケートによると、2020年夏のボーナスの平均支給額は約55.4万円で、ボーナスを貯蓄・資産形成に回すと回答した人は56.2%となっています。

出典:ニッセイインターネットアンケート『「夏のボーナス・新型コロナウイルス感染症の影響」について』より筆者作成

2019年夏のボーナスと比べると、平均支給額は約5.6万円のマイナスです。ボーナスは減っているものの、半数以上の人がボーナスから貯金を行っています。

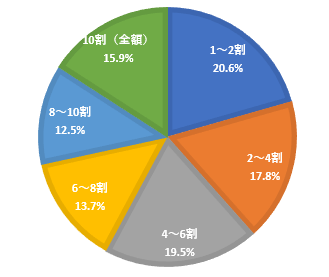

日本生命のアンケートでは、ボーナスを貯蓄する人が貯蓄に回す割合として、次のような回答結果が出ています。

出典:ニッセイインターネットアンケート『「夏のボーナス・新型コロナウイルス感染症の影響」について』より筆者作成

上のグラフを見ても、ボーナスの4割以上を貯蓄する人が過半数で、全額を貯蓄する人も約16%となっています。貯蓄・資産形成に回す割合の全体の平均は54.9%となっており、ボーナスの半分以上を貯蓄している人が多いと考えられます。

ボーナスを貯金する場合、1か所にまとめて入れておくのではなく、振り分けするのが賢い方法です。貯金するならどのように振り分けるかを考えてみましょう。

ボーナスを貯金するときには、目的のある貯蓄と目的のない貯蓄に振り分けるのがおすすめです。

| 貯蓄の分類 | 貯蓄の内容 | 例 |

|---|---|---|

| 目的のある貯蓄 | 使う目的を決めて貯めるお金 | 将来の住宅購入のための頭金、子供の教育資金、老後の生活費など |

| 目的のない貯蓄 | 臨時の出費に充てるためのお金 | 冠婚葬祭費、家電購入費など |

目的のある貯蓄は、その目的以外には使わないものです。必要な時期まではおろさないのが前提になります。

一方、目的のない貯蓄は、急にお金が必要になった場合に備えるものです。毎月の生活費以外に臨時の出費が発生したとき、目的のある貯蓄を取り崩さずに済むよう、ある程度のお金はストックしておくのが安心です。

ボーナスを貯金するときに、どこに預けたらいいのか迷うこともあります。その貯蓄を使う時期によって、預け先は変えたほうがよいでしょう。

目的のある貯蓄は、使う時期が決まっていることが多いはずです。たとえば、子供の進学費用として置いておきたいお金なら、子供の進学時期までは手を付けられないように、定期預金などに入れておいたほうがよいでしょう。

目的のない貯蓄は、急におろさなければならなくなることがあります。そのため、すぐにおろせる普通預金に入れておいたほうがよいでしょう。

「貯金をしたいけれどお金が全く残らない」「一人暮らしなので貯金ができない」という人もいるでしょう。貯金する分を先取りし、自動的に積み立てできるようにしておくのが効果的な貯金方法です。

会社で財形貯蓄制度が利用できるなら、これを利用して貯金しましょう。財形貯蓄では、毎月の給料から一定額を天引きしてもらうことにより、積み立てができます。ボーナス月には増額も可能です。

財形貯蓄には一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄の3種類がありますが、財形住宅貯蓄と財形年金貯蓄は550万円までは非課税になるメリットもあります。

会社に財形貯蓄制度がない場合には、銀行の積立定期を利用するのがおすすめです。給料の振込先と同じ銀行の積立定期を利用すれば、手数料無料で毎月振替してもらえます。

積立定期を利用する場合でも、ボーナス月に増額したり、積立金額を途中で変更したりできます。たとえば、入社1年目はボーナスがもらえないので増額なしにしておき、2年目からボーナス月には多めに貯蓄するといったことも可能です。

定期預金は普通預金よりも金利が高いとはいっても、現在はかなり低い水準です。貯蓄だけでなく、投資も組み合わせて、効率的な資産運用を目指しましょう。

2020年4月には、大手都市銀行や地方銀行の定期預金の金利は、それまでの0.01%から0.002%まで一斉に引き下げられました。ネット銀行などは比較的金利がよいとはいえ、0.01~0.02%程度と低いことには変わりません。

今の時代、銀行に預金しているだけではお金が増えないのが現実です。貯蓄だけでなく、投資も組み合わせることを考えましょう。

投資初心者におすすめなのが、投資信託を毎月少しずつ購入して積み立てる積立投資です。投資信託では元本は保証されていませんが、積立投資ならリスクが分散されるため、低リスクで運用ができます。

投資については、税金の優遇が受けられるNISA(少額投資非課税制度)を利用できます。「つみたてNISA」を利用すれば、年間40万円までの積立投資で得た利益を20年間非課税にできるメリットもあります。

つみたてNISAを利用する場合でも、年間40万円の範囲内なら、ボーナス月を設定できます。ボーナスからも自動的に投資ができるようにしておくと効果的です。

つみたてNISAについては、以下の記事をご参照ください。

老後資金を貯蓄したい場合には、iDeCo(個人型確定拠出年金)を活用する方法もあります。iDeCoでは毎月掛金を拠出して自分で選んだ商品に投資できます。

iDeCoの掛金は全額所得控除の対象になるほか、iDeCoの運用益は非課税なので、税金面では大きなメリットがあります。iDeCoで積み立てたお金は60歳になるまで引き出せません。老後のために使わずに置いておきたいお金なら、iDeCoで積み立てるのがお得です。

iDeCoでは年単位の拠出も可能になっており、ボーナス時に掛金をまとめて払う方法もあります。

iDeCoについては、以下の記事をご参照ください。

ボーナスをもらったら、少なくとも3割、できれば半分程度は貯金に回すのがおすすめです。ボーナスを貯金するときには、目的のある貯蓄と目的のない貯蓄に振り分け、預け先も変えるようにしましょう。

貯金が苦手な人は、自動積立を活用して先取り貯蓄する方法が簡単です。今は投資を優遇する制度もあるので、銀行預金に預ける以外に、投資も活用しましょう。

NISAや投資信託など資産運用を始めるには口座を開設する必要があります。銀行や証券など多くでNISAや投資信託などの取扱いがございますが、一番のおすすめはSBI証券です。

業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。