- 過払い金請求の時効は10年。

- 過払い金請求の時効の起算点は最後の返済日。

- 取引期間中途中完済していれば、過払い金の額が少なくなる可能性がある。

公開日:2019年8月8日

過去に消費者金融など貸金業者から借金した経験がある人は、過払い金が発生している可能性があります。過払い金請求をすれば払いすぎたお金を取り戻せますが、過払い金請求にも時効があることを知っておきましょう。

本記事では、過払い金が返還される期限や条件について説明します。

なお、過払い金については以下記事から詳しく知ることができます。

過払い金請求とは、貸金業者に払いすぎたお金を取り戻す手続きです。過払い金は本来払う必要がなかったお金ですから、既に借金を完済している場合でも、貸金業者に対して返還請求できます。

過払い金請求とは、法律で許容されている範囲を超えて払った利息=過払い金を取り戻す手続きのことです。借金の利息については、利息制限法という法律で規制されています。利息制限法の上限を超えて払いすぎた利息は無効なので、払った業者に対して返還を請求できます。

利息制限法で定められている金利の上限(制限利率)は、次のとおりです。

消費者金融などの貸金業者で借金する場合には、利用限度額の範囲内でカードを使って繰り返し借入ができる「カードローン」形式であることが多いはずです。カードローンの場合、毎月の返済額から日数分の利息を差し引きした額が元本に充当される仕組みになっています。

利息制限法の制限利率を超える金利が設定されている場合、毎月の利息が多めに計算されていることになります。つまり、元本に充当される額が、本来よりも少なくなっているということです。

過払い金請求をするときには、借金の利息を利息制限法の制限利率で計算し直す「引き直し計算」を行います。引き直し計算では、毎月の利息を本来の利息にまで減らし、元本充当額を増やすことで、トータルで払いすぎている金額を算出します。

過払い金請求をするときには、貸金業者に対して過払い金請求書を送付して手続きします。自分で手続きすることも不可能ではありませんが、過払い金を多く返してもらうには貸金業者との交渉が必要になるため、弁護士等に依頼するのが一般的です。

貸金業者が納得できる返還額を提示してくれない場合には、裁判で過払い金請求する方法もあります。

過払い金請求について、詳しくは以下の記事をご参照ください。

過払い金請求には、時効があります。「昔、借金したときに、利息を払いすぎている!」と気付いても、時効後であれば取戻しはできません。

お金を払ってもらう権利を債権といいますが、債権には時効(消滅時効)があります。過払い金請求をするなら、時効になる前に手続きしなければなりません。

民法では、債権の消滅時効は10年と定められています。過払い金を返してもらう権利は、不当利得返還請求権という債権なので、10年で時効消滅します。過払い金請求を10年以内にしなければ、権利がなくなってしまうということです。

ちなみに、貸金業者がお金を払ってもらう権利も債権ですが、貸金業者の債権には商法が優先的に適用されるので、借金は5年で時効になります。借金の時効が5年なので勘違いしやすいところですが、過払い金の時効は10年です。

過払い金の時効をいつから計算するかという起算点は、それぞれの人によって違います。

利息制限法を超えるグレーゾーン金利が廃止されてから10年以上経っていますが、過払い金請求の時効は、グレーゾーン金利が廃止されたときから計算するわけではありません。

消滅時効の起算点は「権利を行使することができる時」ですから、過払い金請求ができるようになったときから時効を計算します。

カードローンのように繰り返し借入や返済を行う借金の場合には、最後の返済日が時効の起算点になるということが、最高裁判例で明らかになっています。

カードローンの場合、取引している期間中に過払い金が発生します。けれど、最後の返済日から10年経っていなければ、10年よりも前に発生している過払い金であっても、取り戻しが可能です。

たとえば、カードローンを契約して最初に借入したのが2003年7月1日で、その後毎月返済を続けて完済したのが2010年6月30日というケースでは、過払い金請求権が時効になるのは2020年6月30日です。

この場合、2003年7月1日から2010年6月30日までに発生した過払い金はすべて、2020年6月30日まで返還請求できます。

「過払い金があるけれど、もうすぐ最後の返済日から10年経つので時効になってしまう!」ということもあると思います。

過払い金の時効は、貸金業者に過払い金請求をすることで中断させることができます。時効が迫っているなようなら、とりあえず過払い金請求し、時効を中断させることを考えましょう。

時効直前に過払い金請求書を送っても、貸金業者が受け取った後、時効後まで放置する可能性もあります。時効前に普通郵便で請求しても、証拠が残りません。時効が迫っている場合には、内容証明郵便で過払い金請求を行うのが確実です。

なお、内容証明郵便で請求したことによる中断の効果は、6か月以内に裁判を起こさなければ消滅してしまいます。内容証明を送った後も貸金業者から返答がなければ、速やかに裁判を起こすことを検討しましょう。

上に書いたとおり、カードローンの最後の返済日から10年以内なら、10年よりも前に発生している過払い金でも返還を請求できるのが原則です。

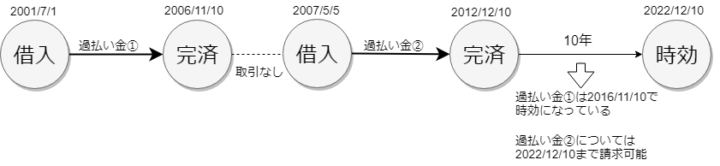

ただし、これには例外があります。取引している間に、それまでの借金を一度でも完済しているケースでは、過払い金の一部が時効になっていて取り戻せない可能性があります。

カードローンの場合、通常は最後の返済日から10年以内なら、貸金業者に払った過払い金をすべて返還請求できます。過払い金が発生してから15年経っていても、最後の返済日から10年経っていなければ、取り戻しができるということです。

ところで、カードローンを利用中に、借入残高が一旦ゼロになり、再度借入するケースもあると思います。この場合、借入残高がゼロになった途中完済の時点で取引の分断があったとされることがあります。

取引の分断があったとは、1つの取引が終わり、別の新しい取引が開始したという意味です。

カードローンの契約期間中、途中完済による取引の分断があった場合には、途中完済前の取引と途中完済後の取引は別個の取引となります。この場合、途中完済までの過払い金は、途中完済日から10年で時効消滅します。

つまり、最終取引日から10年以内に過払い金請求の手続きをしても、途中完済前の過払い金は取り戻しができません。

取引の分断があったかどうかは、ケースバイケースです。一連の取引とみなした方が過払い金の額は大きくなりますが、貸金業者側は取引の分断を主張してくることが予想されますから注意が必要です。

過払い金があっても、時効になっていれば返還を請求できません。過払い金の時効は、最後に返済した日から10年です。これから過払い金請求をしたいと考えているなら、請求できる期限を意識しておきましょう。

自分で交渉すると不利になってしまう可能性もある過払い金請求は、弁護士または司法書士に相談するのが賢明です。まずは相談料無料で過払い金請求に強い弁護士事務所に相談してみるのがいいでしょう。