- 生活費の平均額はあくまで現実。理想的なお金の使い方とは限らない。

- 無駄のない家計を目指すには、理想的な支出と貯蓄の割合が目安となる。

- まずは家計状況の正確な把握と固定費の見直しから。

公開日:2019年9月10日

一般的な家庭の生活費はどのくらいなのか、何にどのくらいお金を使っているのか。この記事では1ヶ月の平均的な生活費とその内訳、理想的な家計を目指すためのお金の使い方・節約法について解説します。

日本の一般的な家庭における、1ヶ月に使うお金の平均額とその内訳は次のようになっています(総務省家計調査)。

| 全体平均 | 世帯人員 | ||||||

|---|---|---|---|---|---|---|---|

| 1人 | 2人 | 3人 | 4人 | 5人 | 6人〜 | ||

| 住居費 | 6万6,950円 | 4万4,606円 | 6万6,100円 | 7万3,689円 | 8万1,093円 | 9万0,130円 | 9万4,577円 |

| 食費 | 4万9,267円 | 3万4,786円 | 4万5,468円 | 5万5,426円 | 6万0,577円 | 6万2,058円 | 6万4,357円 |

| 水道光熱費 | 1万8,471円 | 1万0,419円 | 1万8,752円 | 2万1,555円 | 2万2,929円 | 2万4,762円 | 3万0,456円 |

| 家具家事用品費 | 9,366円 | 4,539円 | 1万0,618円 | 1万1,545円 | 1万1,385円 | 1万2,692円 | 1万0,689円 |

| 被服費 | 1万1,286円 | 6,928円 | 1万0,586円 | 1万2,784円 | 1万4,618円 | 1万5,502円 | 1万4,838円 |

| 保健医療費 | 1万0,267円 | 6,098円 | 1万2,230円 | 1万2,485円 | 1万1,424円 | 1万0,990円 | 1万3,620円 |

| 交通費 | 7,093円 | 7,229円 | 6,976円 | 7,234円 | 7,207円 | 6,061円 | 6,937円 |

| 自動車関係費 | 2万3,850円 | 1万3,826円 | 2万6,535円 | 2万6,648円 | 2万9,558円 | 2万8,499円 | 3万6,971円 |

| 通信費 | 1万4,112円 | 8,182円 | 1万3,691円 | 1万6,405円 | 1万7,911円 | 1万8,963円 | 2万2,197円 |

| 教育費 | 1万3,573円 | 0円 | 760円 | 1万4,713円 | 3万3,975円 | 3万4,112円 | 3万0,078円 |

| 教養娯楽費 | 2万7,160円 | 2万0,592円 | 2万6,241円 | 2万7,571円 | 3万3,425円 | 3万4,331円 | 3万4,235円 |

| 交際費 | 1万6,266円 | 1万2,136円 | 2万5,895円 | 1万7,498円 | 1万3,384円 | 1万3,077円 | 1万3,669円 |

| 保険料 | 1万9,786円 | 9,859円 | 1万8,632円 | 2万3,126円 | 2万6,376円 | 3万0,050円 | 3万2,642円 |

| その他消費支出 | 5万2,721円 | 2万9,058円 | 7万1,564円 | 6万5,029円 | 5万5,164円 | 5万4,608円 | 5万2,172円 |

| 合計 | 34万0,168円 | 20万8,258円 | 35万4,048円 | 38万5,708円 | 41万9,026円 | 43万5,835円 | 45万7,438円 |

| 世帯主 平均年齢 |

47.9歳 | 43.5歳 | 55.5歳 | 50.0歳 | 45.8歳 | 45.1歳 | 46.8歳 |

| 持家率 | 65.3% | 33.3% | 74.0% | 75.9% | 81.9% | 84.1% | 87.0% |

*住居費は家賃地代・設備修繕維持費(消費支出)と土地家屋借金返済額(住宅ローン返済額)の合計額

| 全体平均 | 世帯主の年齢階級 | |||||

|---|---|---|---|---|---|---|

| ~29歳 | 30~39歳 | 40~49歳 | 50~59歳 | 60歳~ | ||

| 住居費 | 6万6,950円 | 4万3,058円 | 6万1,181円 | 7万4,226円 | 7万0,770円 | 6万8,652円 |

| 食費 | 4万9,267円 | 3万7,354円 | 5万7,767円 | 6万2,467円 | 4万9,640円 | 2万9,788円 |

| 水道光熱費 | 1万8,471円 | 8,708円 | 1万6,250円 | 2万0,212円 | 2万0,153円 | 2万0,608円 |

| 家具家事用品費 | 9,366円 | 4,818円 | 8,660円 | 9,772円 | 1万0,548円 | 1万0,076円 |

| 被服費 | 1万1,286円 | 9,383円 | 1万1,180円 | 1万3,085円 | 1万1,898円 | 9,283円 |

| 保健医療費 | 1万0,267円 | 4,330円 | 9,113円 | 1万0,207円 | 1万1,355円 | 1万2,758円 |

| 交通費 | 7,093円 | 6,416円 | 6,265円 | 7,122円 | 8,880円 | 5,551円 |

| 自動車関係費 | 2万3,850円 | 1万1,872円 | 2万5,182円 | 2万6,007円 | 2万5,496円 | 2万3,316円 |

| 通信費 | 1万4,112円 | 7,516円 | 1万3,174円 | 1万6,478円 | 1万6,399円 | 1万1,890円 |

| 教育費 | 1万3,573円 | 1,001円 | 9,943円 | 2万4,247円 | 1万8,484円 | 1,851円 |

| 教養娯楽費 | 2万7,160円 | 1万9,487円 | 2万6,006円 | 3万2,312円 | 2万6,809円 | 2万5,510円 |

| 交際費 | 1万6,266円 | 8,394円 | 1万1,528円 | 1万2,354円 | 1万9,599円 | 2万4,855円 |

| 保険料 | 1万9,786円 | 5,330円 | 1万7,911円 | 2万4,018円 | 2万5,087円 | 1万5,602円 |

| その他消費支出 | 5万2,721円 | 1万9,910円 | 3万7,556円 | 4万9,162円 | 7万0,856円 | 6万1,585円 |

| 合計 | 34万0,168円 | 18万7,577円 | 31万1,716円 | 38万1,669円 | 38万5,974円 | 32万1,325円 |

| 世帯主 平均年齢 |

47.9歳 | 25.5歳 | 34.7歳 | 44.5歳 | 54.3歳 | 65.5歳 |

| 持家率 | 65.3% | 5.8% | 49.1% | 69.9% | 79.1% | 83.2% |

*住居費は家賃地代・設備修繕維持費(消費支出)と土地家屋借金返済額(住宅ローン返済額)の合計額

家計の支出の相場(平均額)からは、一般的な家庭で何にどのくらいお金を使っているか知ることができます。しかし平均的なお金の使い方が理想的かといわれれば、そうとは言えません。

理想の家計を目指すためには、次にご紹介する「理想的な支出と貯蓄の割合」がひとつの目安となります。

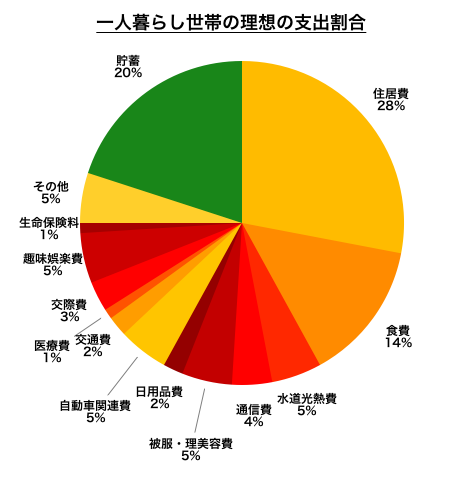

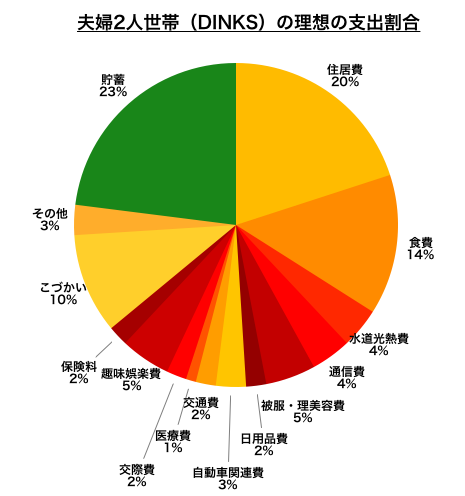

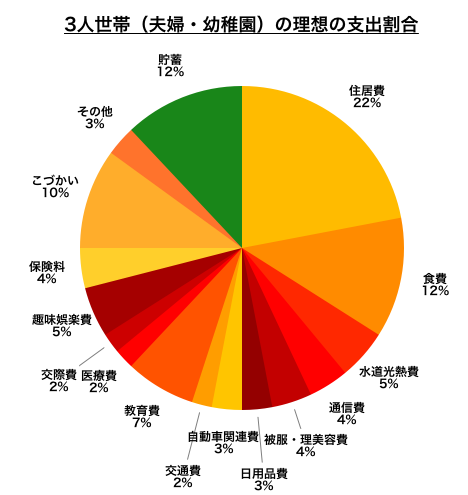

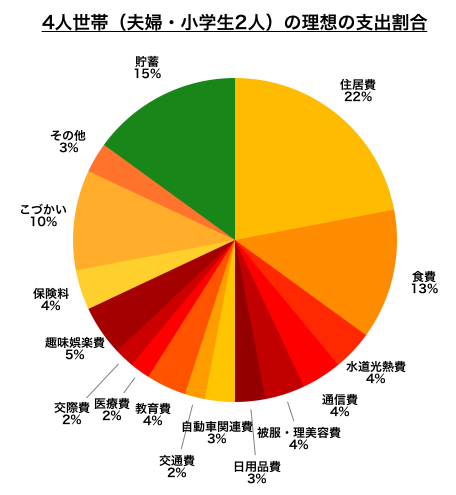

以下の表は、世帯構成ごとに手取り収入に対する理想的な支出と貯蓄の割合を示したものです。必要な生活費は家族構成や収入、住んでいる地域など生活環境による違いもあります。すべての人や家庭にそのまま当てはまるものではないことを踏まえた上で、目安としてください。

| 1人世帯 (シングル) |

2人世帯 (DINKS) |

3人世帯 (夫婦・子1人) |

4人世帯 (夫婦・子2人) |

|

|---|---|---|---|---|

| 住居費 | 28% *地方25% 〜都市部30% |

20% *地方15% 〜都市部25% |

22% *地方20% 〜都市部25% |

22% *地方20% 〜都市部25% |

| 食費 | 14% | 14% | 12% | 13% |

| 水道光熱費 | 5% | 4% | 5% | 4% |

| 通信費 | 4% | 4% | 4% | 4% |

| 被服・理美容費 | 5% | 5% | 4% | 4% |

| 日用品費 | 2% | 2% | 3% | 3% |

| 自動車関連費 | 5% *地方8% 〜都市部0% |

3% *地方6% 〜都市部0% |

3% *地方6% 〜都市部0% |

3% *地方6% 〜都市部0% |

| 交通費 | 2% *地方1% 〜都市部3% |

2% *地方1% 〜都市部3% |

2% *地方1% 〜都市部3% |

2% *地方1% 〜都市部3% |

| 教育費 | – | – | 7% | 4% |

| 医療費 | 1% | 1% | 2% | 2% |

| 交際費 | 3% | 2% | 2% | 2% |

| 趣味娯楽費 | 5% | 5% | 5% | 5% |

| 生命保険料 | 1% | 2% | 4% | 4% |

| こづかい | – | 10% | 10% | 10% |

| その他 | 5% | 3% | 3% | 3% |

| 貯蓄・運用 | 20% | 23% | 12% | 15% |

| 合計 | 100% | 100% | 100% | 100% |

*2人世帯は20代共働き夫婦、3人世帯は30代夫婦と幼稚園の子供、4人世帯は夫婦と小学生の子2人を想定。ボーナスなどの臨時収入は日常の生活費として使わない前提。

独身の一人暮らし世帯。収入のほとんどを自由に使えるため、家計の管理が甘いと浪費しやすい傾向があります。手取り全体の20%以上は貯蓄や運用に回すのが理想です。

自分のためにお金が使えるシングルのメリットは、貯金だけでなく自己投資にも使いたいところ。スキルアップや収入アップにつながれば家計にも大きなプラスとなります。

共働きの夫婦2人の世帯。このような世帯はDINKS(ダブルインカムノーキッズ)といわれ、夫婦2人ともがフルタイムで働いているため、一般的に世帯収入が多くなります。

十分に貯蓄できる余力がある反面、独身時代からの延長で、趣味や外食など浪費しやすい傾向もあります。収入に余裕があることで家計の管理が甘くなり、いつの間にかお金がなくなっているケースも少なくありません。

DINKS世帯では、それぞれの収入や家計全体の状況について夫婦でしっかりと共有し、協力してメリハリのあるお金の使い方をすることが大切です。理想としては手取り全体の23%以上を貯蓄に回したいところ。一方の収入で生活費をまかなえれば、世帯収入の半分近くを貯蓄・運用に回すことも十分可能です。

夫婦と幼稚園に通う子供1人の3人世帯。子供が生まれると、収入の減少(妻の退職など)や教育費の増加などによって、家計のバランスは大きく変わります。特に子供が小さいうちは、オムツ代などの日用品費、保育園・幼稚園費などの教育費がかさみがちです。

万一に備えるための死亡保険への加入する必要性も高まり、生命保険料の割合が上がります。夫婦2人のときに比べ貯蓄に回せるお金は減りますが、手取り収入の12%以上を貯蓄に回すのが理想です。

夫婦と小学生の子供2人の4人世帯。公立小学校であれば義務教育のためお金はあまりかからないため、子どもが小学生のうちは教育費の割合が下がります。

食費や子供のこづかいなど増える支出項目もありますが、子供が小学生(〜中学生)の間は貯蓄の頑張り時。手取り全体の15%以上を貯蓄に回すのが理想です。

家計を見直しは、まず家計の状況を正確に把握することから始めましょう。

貯蓄ができているかどうかは、毎月末の口座残高(複数口座があればその合計)の増減からも大まかに確認できます。残高が横ばいであれば貯蓄ができておらず、減っているようであれば赤字。早急に対策が必要と言えます。

家計のどこに問題があるかを把握するには、実際の支出を項目ごとに詳細に確認する必要があります。家計簿や通帳、クレジットカードの明細などから直近の支出状況を一覧に書き出してみたり、すべての支出を最低でも1ヶ月記録して確認してみましょう。

手取り収入に対する適正割合に対して大きく乖離している支出項目があれば、そこにお金を使い過ぎている可能性が高いと言えます。

今は無料で使える優れた家計簿アプリがあり、家計管理も以前に比べ簡単になっています。

おすすめの家計簿アプリは「マネーフォーワードME」「Zaim」の2つ。いずれも登録した口座やクレジットカードの出入金を自動で家計簿に反映する機能があり、入力するのは現金払いなど一部の支払いのみ。手入力が必要な支払いも、レシート撮影による読み取り機能で簡単に入力ができます。

入力した情報は項目ごとに自動的に集計・グラフ化されるため、視覚的にわかりやすく家計の現状を把握できます。各支出項目の予算を設定すれば、予算に対してあとどのくらいお金を使えるのかをリアルタイムで確認できて便利です。

節約というと、食費を削ったり、電気をこまめに消したり、外食やレジャーを控えたりといった、変動費を削るイメージを持たれている方が多いのではないでしょうか。

変動費の節約は我慢すれば効果がすぐ出る反面、常に節約を意識しなければならず、生活が窮屈になったり、ストレスを感じて長続きしにくい傾向があります。

一方で住居費や生命保険料、通信費といった固定費は無意識のうちに支払っていることが多く、見直しに手間もかかるため手付かずになりがちです。とはいえ固定費の削減は生活への影響が比較的少なく、一度の見直しで節約効果が持続する特徴があります。

まずは決まって出ていく固定費の無駄を減らし、その後で変動費を理想的な割合まで減らす。無理なく効率的に節約を行うには、この順番で進めていくことがポイントです。

固定費

定期的に必要となる費用:住居費、水道光熱費、通信費、自動車関連費、教育費、生命保険料など

固定費の種類の中でウエイトが大きいのは、住居費、保険料、通信費、自動車関連費など。まずはこれらの費用に無駄がないか見直してみましょう。主な見直しポイントは以下の通りです。

上記のほか、ジムや習い事の月会費、新聞や雑誌などの定期購読料、定額サービスなど、なんとなく続けているものの、実際にはなくても困らないようなものはすべて解約してしまいましょう。

生活費の平均額からは一般的な生活費の相場を知ることはできます。しかし、それが理想的なお金の使い方とは限りません。

今回ご紹介した理想的な支出と貯蓄の割合は、無駄のない理想的な家計を目指すための目安となるもの。それぞれの状況に合わせた調整も必要ですが、家計状況の把握、見直しを行う際の参考となります。

まずは家計の状況を正確に把握し、固定費を見直すことから始めていきましょう。

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「家計」はもちろん、「保険の見直し」「老後資金」「教育費・子育て費用」について無料で何度でも相談できるサービスです。

大手企業が運営しており安心して利用できますのでぜひご検討ください。