- 不動産投資は他の投資に比べて短期間での相場変動がなく安定しているため、サラリーマンの副業としての投資に向いている。

- ローンを使って投資できるため、自己資金以上の利益を生み出すことができる(レバレッジ効果)。

- 「空室リスク」や「家賃の値下がりリスク」については、事前にシミュレーションしてキャッシュフローに余裕を持たせれば問題ない。

公開日:2019年10月6日

働き方改革などによって副業が当たり前になりつつある昨今、不動産投資に興味を持つサラリーマンの方が増えています。

不動産投資というと昔は一部の資産家がすることというイメージがありましたが、実際のところサラリーマンが不動産投資をすることにどのようなメリットがあるのでしょうか。

そこで本記事では、サラリーマンが不動産投資をすることのメリット、デメリットについて詳しく解説します。

目次

サラリーマンができる資産運用というと株式投資やFXなどがありますが、それらの投資で安定的に資産を増やしているという話はあまり聞きません。むしろ、失敗して大損し「二度と手を出さない」と言っている人の方が多い気がします。

株式投資やFXは、株価や為替の変動が非常に激しく、場合によっては1日のうちに価値が大暴落することもありえます。これらの投資は非常に専門性が高く、サラリーマンで成功できる人はほんの一握りにすぎません。

また、サラリーマンをやっている以上、日中は本業に集中しなければならないため、いくらスマホアプリを使って取引ができるようになったとはいえプロのトレーダーのような立ち回りはできないでしょう。サラリーマンが投資で成功するためには、以下の条件を満たす投資であることが重要です。

そして、これらの条件にすべて当てはまるのが不動産投資なのです。

不動産投資はサラリーマンとの相性がよく、メリットを受けやすいと言われています。ここからは、サラリーマンが不動産投資をすることのメリットについて詳しく解説していきます。

通常、投資をするためには元となる資金が必要です。株式投資やFXをする場合は、事前にある程度の資金を貯蓄してから始める必要があるため、本格的に投資を始めるまでに時間がかかってしまいます。一方、不動産投資については、投資としては珍しく投資資金のほぼ全額をローンで組むことができるのです。

不動産を購入するためには、ワンルームの区分マンションだとしても1,000万円くらいのキャッシュが必要ですが、不動産投資の場合はローンでほぼ全額の資金を調達できるため、始めたいと思ったその時にすぐに始めることができるのです。

サラリーマンと言っても、ローンが組めるのはある程度の年収がある人だけではないかと思っている方もいるかもしれませんが、実は年収400万円程度の一般的な会社勤めのサラリーマンでも問題なく融資を受けることが可能です。

通常、融資を受ける場合は本人の年収や勤続年数など本人の支払い能力に基づいて審査されるため、高額な融資を受けることは容易ではありません。

ですが、不動産投資ローンの場合は、購入する不動産自体を担保に入れて借入をするため、本人の年収が400万円でも購入する物件の担保価値によって何倍もの融資を受けられるのです。

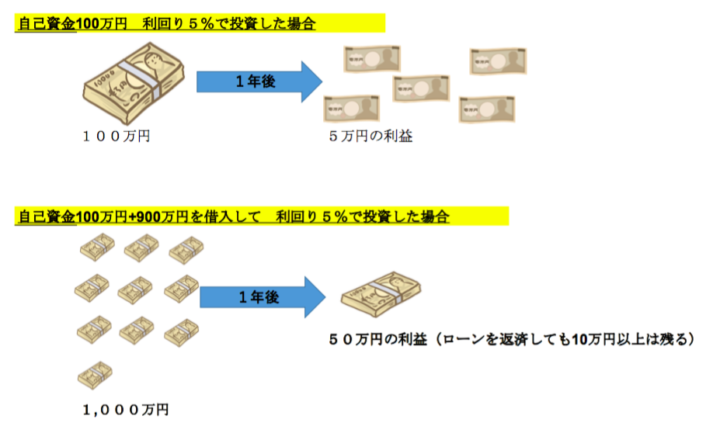

ローンを組んで不動産投資ができるということは、自己資金の何倍もの投資ができるということでもあります。

例えば、手元に100万円がある場合に、利回り5%の投資をすると年間で5万円の利益しか出ませんが、900万円のローンを組んで合計1,000万円で利回り5%の不動産投資をすると、年間で50万円もの利益を出すことができるのです。

このように、少ない資金で大きなリターンを受けられる効果のことをテコの原理の意味で「レバレッジ効果」と言います。

日本人は「ローン=借金」というネガティブなイメージが強く、ローンを組んで不動産投資をすることに罪悪感を感じるという人もいますが、投資の世界ではローンを組んで自己資金以上の投資をする方が、効率がよいと考えるのです。

不動産投資は比較的相場が安定していて、株やFXのように短期間で損失を出すことが少ないため、初心者でも成功しやすいという特徴があります。

サラリーマン投資家の方は、基本的に平日は本業で忙しいため、投資のために時間を割くことができません。そのため、サラリーマンで投資に成功するためには、できるだけ時間をかけずに安定した利益を出せる仕組みが必要です。

昭和のバブルの頃の不動産投資というと、買った金額より高く売る売却益目当ての「キャピタルゲイン」が主流でしたが、バブル崩壊以降は毎月の家賃収入で継続的に利益を出していく「インカムゲイン」にシフトしました。

これにより、急激な価格変動によって損をする人がいなくなり、長期的に家賃収入を得ることを目的として投資する人が増えたのです。

インカムゲインは不動産を保有することで継続的に利益を出す手法なので、長期安定的に運用できるという面で忙しいサラリーマンと相性がよいと言えるでしょう。

株式投資の場合は、投資する企業の業績や業界の動向、経済情勢など広い視野で様々な情報を収集し、そしてそれを自分で分析する能力が必要ですが、不動産投資については基本的に最低限の知識だけあれば、あとは不動産会社や管理会社が丁寧にサポートしてくれます。

自ら売り注文や買い注文の判断をする必要はなく、基本的な業務としては毎月家賃が入金されてくるのを通帳記帳で確認するくらいです。あとは基本的にすることはありません。特段のスキルは必要ないため、初心者でも比較的成功しやすいと言われています。

サラリーマンにとってメリットの多い不動産投資ですが、投資である以上は必ずデメリットもあることを忘れてはいけません。ただ、デメリットと言っても対策次第でリスクにはならないものがほとんどなので、本記事をよく読んで理解しておけば心配しなくても大丈夫です。

ローンを組んで不動産投資をする場合、ローンの返済には家賃収入を充当する計画でシミュレーションをします。ところが、満室時はそれでよいのですが、入居者が退室して空室になると次の入居者が決まるまでの間は家賃収入が途切れてしまい、ローンの返済が苦しくなってしまうのです。

一棟アパート経営であれば、1部屋空室になったとしても他の部屋の家賃収入でカバーできますが、区分マンション投資の場合は戸数が1戸で空室になると収入がゼロになってしまい、手出しでローンを返済しなければなりません。

空室リスクについては、募集方法を工夫して軽減させる努力はもちろん必要ですが、基本的には1ヶ月程度は空室になることを前提に、キャッシュフローをシミュレーションすることが重要になります。

できれば、満室時に少しずつキャッシュを貯蓄して、空室になった時に補填に回せるようにするとキャッシュフローが安定するでしょう。

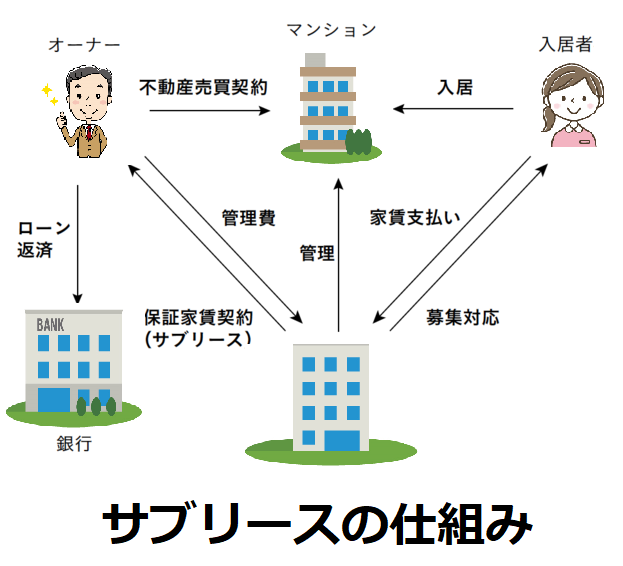

どうしても空室が心配という方は、不動産会社の家賃保証を利用するのも選択肢の一つです。

家賃保証とは、不動産会社が物件を一括で借り上げて、相場の9割程度で毎月家賃を保証する一種の管理形態で、空室リスクを懸念する初心者投資家の方がよく利用します。

家賃保証を利用すれば毎月の取り分は少し減りますが、常に安定した収入が確保できるため、当初のキャッシュフローシミュレーションさえ正確にしておけば、ローン返済ができなくなるリスクはなくなるでしょう。

初心者投資家の方が最も勘違いしやすいのが、家賃の値下がりリスクです。

初心者投資家が新築物件に投資をする場合、新築時の家賃をベースにキャッシュフローをシミュレーションすることがあるのですが、新築時の家賃は「新築」というステータスがつくことで、相場よりも若干割高な設定になっています。

よって、新築時の入居者が退去すると新築というステータスが消えて、家賃は若干値下がりしていくことになります。物件によって値下がりするスピードや金額は違いますが、最近の傾向では古くなって家賃が値上がりするというケースはほとんどありません。

そのため、不動産投資で失敗しないためにはキャッシュフローをシミュレーションする際に、家賃が値下がりすることを前提としたシミュレーションを組むことが重要です。

初心者投資家の中には引くに引けなくなり、空室が長引いても家賃を値下げしない人がいますが、空室が何ヶ月も続くよりも家賃を下げて空室期間を短くした方が、年間収支で見た場合は必ずと言って良いほどプラスになるはずです。

空室が生じた時に柔軟に対応できるかどうかは、当初のキャッシュフローシミュレーションにかかっています。キャッシュフローに余裕さえあれば、家賃の値下げについても早い段階で決断できるため、空室を短くすることもできます。

サラリーマンでも比較的簡単に融資が受けられるのが不動産投資の魅力ですが、自分の返済能力以上に借りてしまい、返済不能に陥るケースは少なくありません。

特に初心者投資家の方は、金融機関の融資審査が通ると金融機関からその投資にお墨付きが出たと勘違いし、当然返済していけるものとタカをくくってしまう人がいます。

ですが、金融機関が見ているのは返済していけるのかということだけではなく、返済不能になった際に不動産を売却して回収できるのか、という視点も見ているため、決して投資としてお墨付きをもらえたわけではないのです。

返済能力以上の融資を受けてしまうと、その時点でほぼ不動産投資の失敗が確定してしまいます。そこで、ローンを組む際には毎月の返済額と家賃設定などを用いてシミュレーション表を作成し、毎月どのようなキャッシュフローになるのか計算することが大切です。

この時点でキャッシュがギリギリだったり、すでに赤字だったりする場合については、たとえ融資が通ったとしても絶対に借りてはいけません。

借りるからには余裕を持って返済できる状況でなければならないので、余裕がなければもう少し価格を下げて物件を探し直すという決断も必要です。

不動産投資のリスクについていくつか触れてきましたが、最も大きなリスクは「何もしないこと」です。

昨今では、老後の生活資金は年金だけでは不足することが明らかになってきており、金融庁の報告では老後資金が2,000万円足りなくなるという試算も出ているくらいなので、もはや自分自身で何らかの対策をとらないと老後の生活がままならなくなる可能性があります。

現在は超低金利時代でなので、ただ銀行口座に貯蓄しているだけでは老後資金不足を解消することは難しいでしょう。

今のうちから不動産投資を始めれば、仕事を引退する頃にはローンの返済が終わり家賃収入だけが残るので、それによって老後資金を補填することができるのです。

不動産投資をすることがメリットというだけではなく、しないことで将来に抱えるリスクの方が大きな問題なのです。

不動産投資のいいところは、ローンを利用することで今すぐにでも始められることです。そして、管理会社に管理を委託すれば本業に支障が出ることもありません。

今の現役世代の方は、将来どこかのタイミングで今よりももっと深刻な形で老後資金の問題に直面するはずです。その時に、すでに不動産投資をしている人とそうではない人で老後生活が大きく異なるでしょう。

不動産投資は早めに始めた方が、ローン返済が早く終わる分将来的に見ても有利なので、20代の方でも早すぎるということはありません。

また、不動産所得の赤字分についてはサラリーマンの給与所得と損益通算によって相殺できるので、確定申告をすることで所得税が還付されるという追加のメリットもあります。

早めに始めた方が将来的により多くの戸数を保有できるようになりますので、まずは一度不動産会社のセミナーなどに参加してみてはいかがでしょうか。