公開日:

不動産投資を始めるにあたって必ず知っておくべきなのが、家賃収入などに対して課税される税金の知識です。

不動産投資は税金との闘いともいわれるくらい、税金とどのように向き合い対策をとっていくのかによって最終的に手元に残るキャッシュに大きな違いが出てきます。

そこで本記事では、家賃収入などに課税される税金の計算方法や節税対策などについて詳しく解説します。

家賃収入に課税される税金のうち最も重要なのが所得税です。

所得とは収入から経費を差し引いた残りのいわゆる利益のことで、不動産投資でいうと家賃収入等から必要経費を引いて残った利益のことをいいます。

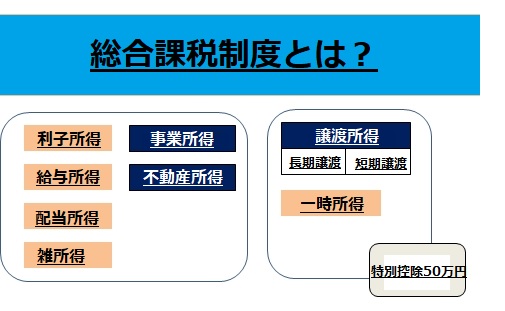

個人の所得については、性質に応じて次の10の種類に区分されます。

上記のうち家賃収入については不動産所得に区別され、1~8までの所得については、それぞれの所得金額を一定の方法に従って合算して所得税を計算します。

この制度のことを総合課税制度といいます。

対して、退職所得や山林所得については、他の所得とは分離して所得税の金額を計算するため注意が必要です。

この制度のことを申告分離課税制度といいます。

所得税は課税対象となる所得が高くなればなるほど適用される税率も高くなる累進課税制度を採用しているため、個人の所得税を計算するためには家賃収入などの不動産所得だけを計算するのではなく、総合課税制度に該当するすべての所得について計算する必要があるのです。

例えば、不動産所得だけを計算して350万円だった場合、他に所得がなければ所得税の税率は20%ですが、給与所得が900万円あった場合は合計所得が単純計算で1,250万円となり税率が33%になります。

よって、同じ不動産所得だったとしても他の所得金額次第では適用される税率が変わってくるため所得税額についても大きく変わってくるのです。

家賃収入にかかる所得税を計算するためには、不動産投資による収入と必要経費に該当する出費について正しく把握することが重要です。

ここでは、収入について具体的に解説します。

不動産投資をするうえで発生する不動産所得には、次のようなものがあります。

不動産所得の大部分を占めるのが家賃収入です。

家賃収入を計算するうえでポイントになるのは、入居者が家賃を滞納したときの処理の仕方です。

入居者が家賃を滞納すれば家賃収入は減りますので不動産所得も減ると考える方が多いのですが、税務上は滞納している家賃についてもすべて支払われたという前提で申告する必要があります。

家賃収入は実際に入金されたかどうかに関係なく、賃貸借契約書上の支払日に収入として計上しなければならないため、税務上は空室リスクよりも家賃滞納リスクの方が厄介なのです。

家賃滞納が発生してもその後に入金されれば税務上ほとんど影響はありませんが、現実問題として滞納家賃が回収不能な状況に陥ったような場合については一定の要件のもと貸倒損失として経費化することが可能です。

家賃滞納を経費として計上するためには、以下のいずれかに該当している必要があります。

上記のように滞納家賃を回収することが不可能な状況が確定した場合は、滞納家賃を貸倒損失として経費化することができます。

ただし、税務署から指摘される可能性もありますので、証拠として債務者である賃借人に対して債権放棄の内容証明郵便を送付して保管しておいた方がよいでしょう。

賃貸借契約を結ぶ際に賃借人が支払う礼金も家賃収入と同様に不動産所得に区分されます。

礼金と同時に敷金も受領するケースが多いですが、返還する性質のある敷金についてはその時点では不動産所得に該当せず、敷金償却などで返還しないことが確定しているものについては不動産所得として申告します。

賃貸借契約の更新のタイミングで賃借人が支払う更新料についても不動産所得に該当します。

実務上は管理会社が賃借人から更新料を集金したうえで更新事務手数料などを差し引いて入金になりますが、税務上は更新料そのものを収入、更新事務手数料を経費として処理をします。

家賃とは別に管理費や管理料、共益費などを請求している場合も不動産所得に該当します。

最近では管理費込みで家賃額を設定する投資家の方もいますが、家賃と管理費は法律上も税務上の性質が異なるため、原則的にはそれぞれ分けた金額で賃貸借契約書上に記載したほうがよいでしょう。

家賃収入にかかる税金を計算するうえでとても重要なのが経費です。

初心者投資家の方の中には管理会社に任せっきりで賃貸経営している方が多いため、いざ確定申告書を作成しようと思っても何が経費になるのかわからず、経費をほとんど申告しないまま確定申告してしまう方もいます。

ですが、不動産投資における必要経費は多岐にわたるため、漏れなく申告することで支払うことになる税金を大幅に節税することができます。

賃貸経営をしていくうえで避けて通れない出費が修繕費です。

新築物件に投資した場合はしばらくの間修繕費が発生しない可能性はありますが、エアコン、給湯器、ガスコンロ、ウォシュレットなどの室内設備については概ね10年以内に交換や修理が必要になります。

そのため、中古物件を購入する際には現時点でどの程度まで交換されているのか確認しておく必要があります。

入居者が退去するとルームクリーニングや壁紙の張替えなどの原状回復工事が発生します。

最近では、東京都の賃貸住宅紛争防止条例ができた影響で昔ほど賃借人の敷金から控除できなくなってきているため、原状回復に伴う投資家側の出費が大きくなっている傾向です。

また、リフォームなど高額な工事をした場合については一括で経費として計上するのではなく、資本的支出として資産に計上したうえで法定耐用年数に応じて減価償却するという処理が必要になる場合があります。

減価償却については後程減価償却費の項目で詳しく解説します。

ローンを組んで不動産投資をしている場合は、毎月の返済額のうち金利部分については経費として計上できます。

ローンを組んで不動産投資をすると節税になると言われるのは、ローン金利を経費として計上することで不動産所得を引き下げる効果があるからです。

ただし、不動産所得が赤字になる場合についてはローン金利のうち土地の取得にかかる金利部分については経費にできません。

賃借人をあっせんしてもらうために不動産会社に仲介を依頼すると、賃借人が決まった際に仲介手数料や広告料といった費用を請求されます。

通常は、賃借人が支払う敷金や礼金、前家賃などの初期費用から差し引いて投資家に振り込まれるため支払っているという感覚がない方もいますが、実際は家賃の1ヶ月分程度の出費をしていますので漏れなく経費として計上しましょう。

不動産投資の経費で意外と忘れやすいのが税金です。

毎年1月1日時点の所有者に課税される固定資産税、都市計画税や不動産を購入した際に課税される不動産取得税については経費として計上できますので、納税通知書が届いたら控えを必ず保管しておきましょう。

このように不動産投資の経費にはさまざまな種類がありますが、節税を考えるうえで最も重要なのが次にご紹介する減価償却費です。

不動産投資の節税対策を検討するうえでキーポイントとなるのが減価償却費です。

ここまでご紹介してきた経費は、すべてその時点で実際にお金を支出しているため理解がしやすいのですが、減価償却費についてはそれらの経費とは性質が異なります。

減価償却費とは一言でいうとものの劣化代のことで、不動産投資では土地と建物のうち建物部分の購入価格を経費として計上することです。

建物価格4,700万円のマンションを購入したとしてその年に4,700万円全額を経費として計上すると、初年度から極端な赤字計上となり反対に翌年からは大幅な黒字計上になってしまいます。

本来、建物については1年だけ使用するのではなく長期的に使用するものであることから、法定耐用年数に従って毎年分割して経費化していく減価償却という仕組みになっているのです。

例えば当該マンションが鉄筋コンクリートの新築マンションだとすると、法定耐用年数が47年なので1年ごとに約100万円ずつ47年にわたって毎年減価償却費という経費を計上していきます。(※木造アパートの場合、法定耐用年数は22年です)

減価償却費は税務上経費として収入から差し引くことができますが、実際に減価償却費という経費を毎年支出しているわけではありません。

このように減価償却費はお金が出ていかないけれども経費になるため魔法の経費などとも呼ばれています。

不動産所得は総合課税なので、サラリーマンの給与所得から不動産所得の赤字を差し引くことができるため大きな節税効果を発揮するのです。

不動産所得の収入と経費がわかったところで、実際に所得税を計算してみましょう。

今回はわかりやすくするために、不動産所得以外の所得はないものとして計算します。

上記のようなマンションを保有している場合、所得税は次のようになります。

これが所得税の課税対象となる不動産所得です。

所得税の税率については下記の速算表を参考に、税率と控除額を当てはめていきます。

出典:国税庁

よって、600万円の不動産所得があると所得税は77万2,500円納税しなければならないということになります。

不動産所得の確定申告をするにあたっては、主に次のような必要書類を準備する必要があります。

不動産所得用の確定申告に必要な申告書で、税務署で指定書式の用紙がもらえるほか国税庁のホームページから必要事項を入力して出力することも可能です。

不動産投資初心者の方が最初につまずくポイントですが、基本的には確定申告の時期に最寄りの税務署に行けば、不動産所得用の確定申告書作成コーナーが設置されていることが多いため、1人で悩んでいるよりも税務署に行って聞きながら作成したほうが早くて確実なのでおすすめです。

確定申告書に添付する書類として、次のものをあらかじめ準備しておきましょう。

原本の提出が必要になるものもあるため、あらかじめすべてコピーしてから税務署に持ち込むことをおすすめします。

管理会社に管理を委託していれば、家賃送金明細書は管理会社が作成してくれるケースが一般的です。その他の書類についてもきちんと保管されていればすでに手元にあるはずの書類なので、紛失していなければ特段問題はないでしょう。

今回は家賃収入にかかる税金である所得税について詳しく解説してきました。

冒頭でもお伝えしたように、不動産投資は税金との闘いでもあり、今回解説した所得税の課税の仕組みを理解したうえでルールを守って節税することがとても重要です。

所得税に関する知識がないまま不動産投資をしていると、自分でも気が付かない間に割高な所得税を納めてしまう可能性がありますので、今回解説した知識については最低限覚えておくことをおすすめします。

また、サラリーマンの方は会社が源泉徴収と年末調整をしているため確定申告をしたことがないという方が多いと思いますが、不動産投資をして不動産所得が発生すると確定申告が必須になります。

今回ご紹介した必要書類についてなくさないよう大切に保管しておきましょう。