- サラリーマンは、求職期間の保険料や、家族のために払った保険料の申告漏れに注意。

- 年末調整では、自分で直接払った保険料のみを記入。

- 確定申告では、自分で直接支払った保険料と天引きされた保険料をすべて記入。

公開日:2020年1月16日

所得税や住民税など、税金を安くする方法のひとつは”控除”をもれなく使うことです。住宅ローン控除や、寄付金控除(ふるさと納税)なども有名ですが、”社会保険料控除”は誰でも使っている控除のひとつです。

サラリーマンであれば”保険料の支払いは会社が全部やってくれる!”ということが多いはずです。それでも、きちんと申告しないと控除が使えない場合もあります。控除できる保険料の範囲や、申告書の書き方を確認していきましょう。

所得税や住民税を計算するときは、収入が多い人ほど、たくさんの税金を負担するのが基本です。しかし、その人が扶養している家族の数や、支払う社会保険料の額などで”税金を負担する力”は違う…という考え方が使われています。

そういった事情を照らし合わせて、収入を少なく見積もることができるのが「所得控除」です。所得控除と主な税額控除をあわせると30種類以上ありますが、そのひとつが「社会保険料控除」です。

収入や家族構成などが同じであれば、社会保険をたくさん支払った人のほうが、所得税・住民税が安くなる仕組みになっています。

日本の社会保険は、大きく分けて次の5種類です。

保険料の支払い方法には2通りあります。

通常、サラリーマンの給与から天引きされている社会保険料は、年末調整の際に申請や手続きをする必要がありません。会社が金額を計算してくれるからです。

ただし、会社員であっても、次のような場合には申告が必要です。

要は「勤務先が把握していない社会保険料」がある人は、年末調整もしくは確定申告によって、申告の手続きが必要です。また自営業者などは、確定申告によって社会保険料控除額を申告します。

国税庁のホームページには、対象になる社会保険料として14種類が挙げられています。一部、名称を抜粋すると次のようなものです。自分の支払っている保険料はどれか、探してみてください。

社会保険には「医療・年金・介護・労災・雇用」の5分野がありますが、これら5分野の保険料すべてが、控除の対象に含まれています。

これらの社会保険料のうち、その年の所得から実際に控除できる金額はいくらでしょうか。

| 控除額 | 支払った保険料すべて |

|---|---|

| 対象となる支払い時期 | その年に実際に支払った保険料 その年に給与等から差し引かれた保険料 |

| 対象となる支払い先 | 自分の保険料 生計が同じ配偶者や親族のための保険料 |

社会保険料の控除額には上限がありません。その年に国内で支払った社会保険料が100万円であれば、100万円がそのまま所得控除できる金額になります。

たとえば、2019年分の収入を2020年2月に申告する時は、2019年1月1日から2019年12月31日までに実際に支払った保険料が対象になります。

昨年(2018年)までに支払う必要があった保険料を遅れて支払った場合や、翌年分(2020年)を先に支払った場合も、その年(2019年分)の社会保険料控除にできます。

また、国民年金保険料を「2年分」まとめて支払った場合は、1年分ずつそれぞれの年に控除を利用することもできます。サラリーマンの場合は「その年に給与から差し引かれた金額」なので、給料の支給日が1月1日から12月31日までにある社会保険料が対象になります。

このように生計が同じ、配偶者・その他の親族が支払うべき保険料を代わって支払ったときも、控除額に含めることができます。

しかし、給与や年金から「天引き」された保険料は、これらを受け取った人自身が保険料を負担していることになります。他の家族の控除にすることはできません。

保険料を重複して支払っていた場合など、還付(返金)された保険料は、差し引いて計算します。例えば、会社を退職した時に、健康保険を任意継続していた場合です。

退職したあと利用できる健康保険”任意継続”の保険料は、6カ月分をまとめて支払うことができます。1カ月ごと払うのに比べて保険料が安くなりますし、うっかり払い忘れることも防げます。

保険料を6カ月分まとめて払っていた人が、再就職して健康保険の被保険者になれば、それ以降は新しい勤務先が給料から保険料の天引きを始めます。

これらを重なって納めてしまう期間ができるのです。保険者に還付の請求をすることで、自分で納めた任意継続の保険料は返金されます。

この場合、再就職先で年末調整をする際には「自分で払った保険料の額面」ではなく「自分で払った保険料から、還付された保険料を差し引いた額」を申告しましょう。

通称iDeCo、個人型確定拠出年金も所得控除が使えます。ただし「社会保険料控除」ではなく「小規模企業共済等掛金控除」という名前の控除です。金額は社会保険料控除と同じで、払った保険料が全額控除できます。

iDeCoの掛金を所得控除する場合の手続きについて、簡単に触れておきます。

| 掛金の支払い | 所得控除の手続き | |

|---|---|---|

| 会社員など | 給与天引き | 手続き不要 |

| 口座振替 (年末調整までに払込証明書が届いた) |

年末調整 | |

| 口座振替 (年末調整までに払込証明書が届かなかった) |

確定申告 | |

| 自営業、専業主婦(夫)など | 口座振替 | 確定申告 |

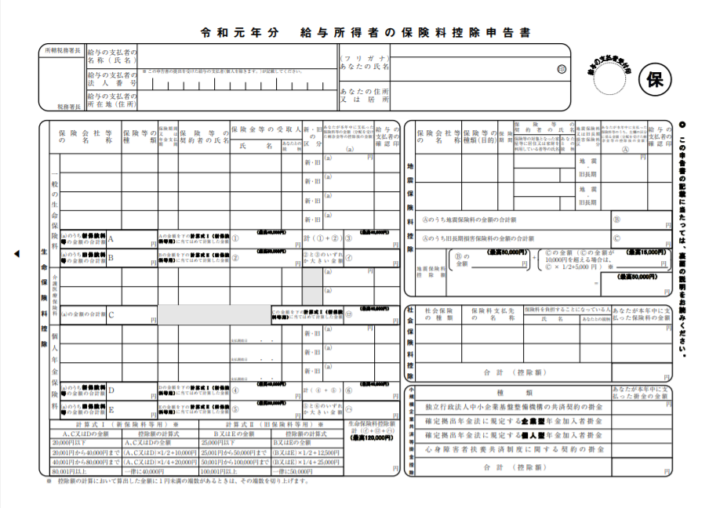

では、実際の社会保険料控除の申告の手順を見てみましょう。年末時点でサラリーマンの場合は、手続きの簡単な「年末調整」で手続きします。11月から12月ごろに勤務先から申告書を受け取って、記入したら勤務先に提出します。

この申告書の右側・真ん中あたりに”社会保険料控除”と書かれた欄があります。

年末調整の社会保険料控除で記載するのは、勤務先を通さずに支払ったもののみです。給与から天引きされた額は書きません。(後述する確定申告だと、すべての社会保険料を合計して記載します。)

生命保険料などを申告する時と違い、書類の添付が必要なものは限られます。

「国民年金」「国民年金基金」の保険料を払った場合は、10月末に日本年金機構から発送される控除証明書を添えて申告します。10月以降に初めて保険料を納付した場合には、翌2月の発送になります。

自営業の場合や、証明書類が年末調整に間に合わなかった場合などは、年が明けて2月16日から3月15日までの間に確定申告をします。

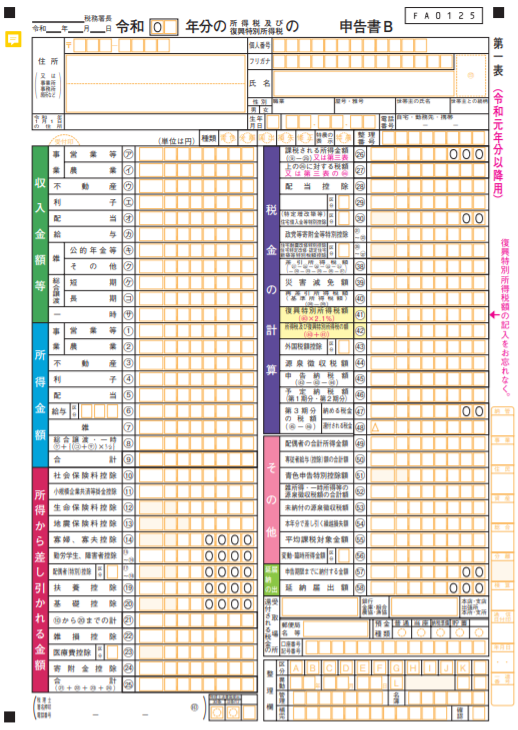

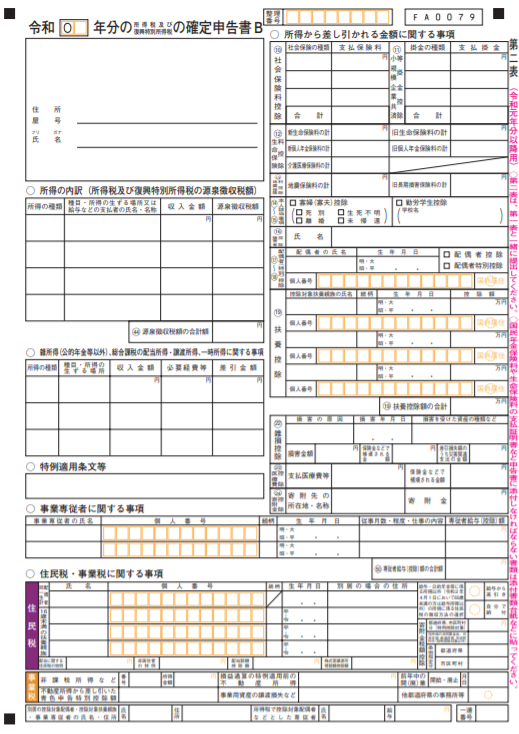

会社員・自営業問わず使用できる「申告書B」を見ながら説明します。(令和元年分以降用)

第一表では、左下方の”所得から差し引かれる金額 社会保険料控除”の欄に、すべての社会保険料の合計を記載します。源泉徴収票に「小規模企業共済等掛金の額」も書かれている時は、その額を除いて記載します。

出典:国税庁(確定申告書B)

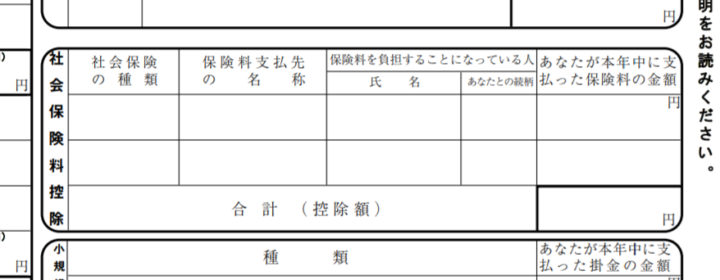

第二表に、社会保険料の種類ごとに内訳を記載します。右上に”社会保険料控除”とある欄です。

源泉徴収票に書いてある保険料額をそのまま記載する場合は、社会保険料の種類は「源泉徴収票のとおり」と書きます。

| 社会保険料の種類 | 支払い保険料 |

|---|---|

| 源泉徴収票のとおり | ***,***円(金額を記入) |

申告書AでもBでも、社会保険料控除の書き方は同じです。

年末調整の場合とは、計算方法が違うので注意しましょう。給与から天引きされた額も、自分で直接支払った保険料も、合計して記載します。

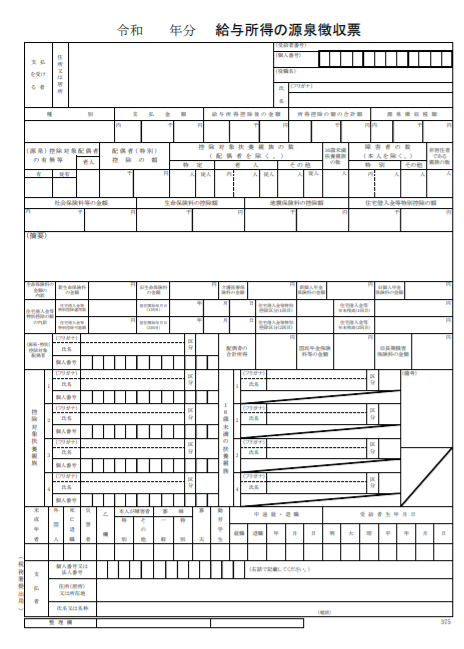

サラリーマンから自営業になった場合など、前の勤務先を通して支払った社会保険料は、前の勤務先から受け取る源泉徴収票で確認することができます。

事業主は、退職者に対して退職後1カ月以内に源泉徴収票を発行しなければいけません。一方で、源泉徴収票をなかなか受け取れないトラブルや、受け取ったのに年末までに紛失してしまった…という話を聞くこともよくあります。

退職する際は、源泉徴収票を忘れずに交付してもらい、申告までしっかり保管しておきましょう。

証明書の添付が必要なものは、年末調整の場合と同じです。国民年金保険料・国民年金基金の掛金は、控除証明書の添付が必要です。また、平成31年4月1日以降の申告から源泉徴収票の添付が不要になっています。(「国税関係手続が簡素化されました」国税庁ホームページより)

誰もが使えるけれど、なじみのないのが社会保険料控除かもしれません。正しく申告しなければ、税金を払いすぎてしまう可能性もあります。その年にどんな社会保険料を払ったのか、自分で把握して、正しい控除額を申告できるようにしましょう。

領収書の管理~確定申告までスマホで完結できるクラウド会計サービス「freee」を使うと簡単に確定申告できます。

確定申告のやり方がわかない方も心配ありません。ステップに沿って質問に答えるだけで確定申告書類を作成してくれます。