{kind=link}

- 申告すべき所得があれば確定申告をしなけばならない。

- 控除を受けられる場合や損失の繰り越しができる場合などは確定申告をしたほうがよい。

- 申告は「確定申告書等作成コーナー」から申告書を作成し、税務署に提出して行う。

公開日:2020年1月14日

サラリーマンのほとんどは確定申告を行なっていません。その理由は、源泉徴収と年末調整によって会社が所得の申告と納税の手続きを代わりに行なっているから。裏を返せば、年末調整の対象とならない所得がある場合は、サラリーマンであっても確定申告をしなければなりません。

また自分で申告しなければ適用を受けられない控除もあります。それは具体的にどのようものなのか、その条件や申告のやり方や流れについて解説します。

目次

年末調整されていない所得がある人は、原則通り確定申告を行い納税する義務があります。

サラリーマンでも確定申告をしなればならないのは次のような人です。

年間給与が2,000万円を超える人は年末調整の対象とならないため、給与以外の所得がなくても確定申告をしなければなりません。

年末調整は1つの会社(本業の会社)でしか行えないため、年末調整を行う会社以外から給与を受け取っている場合には原則確定申告をしなければなりません。

副業で稼いだ収入や賃貸物件からの家賃収入は年末調整の対象とならないため、これらの所得(収入からその収入を得るための経費を差し引いた利益)があれば原則確定申告をしなければなりません。

本業以外の会社に雇用されて受け取る給料(給与所得)、原稿の執筆料や講演料・相談料、アフィリエイト収入、ネットオークションの販売収入(事業所得・雑所得)など個人で得た所得があれば、原則確定申告が必要です。

会社に雇用されず受け取った収入は、事業所得または雑所得となります。いずれも所得を計算する際に、収入からその収入を得るためにかかった経費を差し引ける点は共通しています。一方で事業所得には雑所得にはない次のような仕組みがあり、税金面では有利です。

(*1)2020(令和2)年分の申告からは最高55万円。e-Taxによ電子申告または帳簿を電子データで保存する人は引き続き65万円の控除を受けられる。

(*2)事業などの業務に用いられる建物や機械・器具、備品、車両などの資産。

事業所得と認められるかは、次のような基準を目安に判断されます。

これらの基準を満たしていない場合には事業所得と認められず、事業所得として申告した場合には税務署から修正を求められます。自分では判断が難しいケースも多いため、税務署に事前に確認した上で申告するのが確実です。

所有する賃貸物件などから家賃収入(賃貸収入)を得ている人も原則確定申告をしなければなりません。

不動産の貸付けを事業的規模で行なっている人は、青色申告を行う場合、最高65万円の青色申告特別控除を受けられます。事業的規模であるかは一般的に「5棟10室基準*3」で判断され、事業的規模でない場合の控除額は最高10万円となります。

(*3)戸建の場合5棟以上、マンション・アパートの場合10室以上の貸付け

食事の提供も行う寮や社宅などの場合には、事業所得(規模が小さい場合には雑所得)となります。

確定申告により納めすぎた税金が戻ってくる人は、確定申告はしなくてもよい(任意)ですが、したほうが税金面で有利になります。

年末調整で適用を受けられない「医療費控除」「寄附金控除」「雑損控除」の3つの控除を受けるには確定申告が必要です。

年末調整で適用を受けられる控除を申告し忘れた人、あるいは申告が間に合わなかった人は、確定申告をすることで控除を受けられます。

住宅ローン控除(住宅借入金等特別控除)を受けるには確定申告をする必要があります。年末調整の対象となるサラリーマンの人であれば、2年目以降は年末調整で控除を受けられます。

源泉徴収ありの特定口座であれば、利益から税金が源泉徴収されるため基本的に確定申告は不要です。ただし損失が出た場合、確定申告をすれば損失の翌年以降への繰り越しや他の口座の利益と損失を相殺(損益通算)することができます。

上場株式等への配当金は、受取時に源泉徴収(一律20.315%)を選択すれば確定申告を行う必要はありません。ただし、上場株式等の取引での損失との相殺を行う場合や配当所得控除を適用したほうが有利な場合には確定申告をするメリットがあります。

確定申告を行って配当金を「申告分離課税」とした場合、配当金と上場株式等の損失を相殺(損益通算)できます。損益通算によって損失分だけ課税所得が減り、税金が安くります。

同じ証券会社等の特定口座内であれば自動的に損益通算が行われるため、損益通算のための確定申告は不要です。

確定申告を行って配当金を「総合課税」とした場合、配当所得を給与所得など他の所得と合算した上で、課税所得金額に応じて5%〜45%の累進税率により課税されます。

総合課税の配当所得には税額控除である「配当所得控除」が適用され、所得税では配当所得の10%または5%、住民税では配当所得の2.8%または1.4%が、それぞれの税額から控除されます。

| 課税所得金額 (配当所得含む) |

所得税 | 住民税 | ||||||

|---|---|---|---|---|---|---|---|---|

| 累進税率 | 配当控除率 | 実質税率(*4) | (参考)申告分離課税の税率 | 所得割 | 配当控除率 | 実質税率 | (参考) 申告分離課税の税率 |

|

| 195万円以下 | 5% | 10% | 0% | 15% | 10% | 2.8% | 7.2% | 5% |

| 195万円超 330万円以下 |

10% | 0% | ||||||

| 330万円超 695万円以下 |

20% | 10% | ||||||

| 695万円超 900万円以下 |

23% | 13% | ||||||

| 900万円超 1,000万円以下 |

33% | 23% | ||||||

| 1,000万円超 1,800万円以下 |

5% | 28% | 1.4% | 8.6% | ||||

| 1,800万円超 4,000万円以下 |

40% | 35% | ||||||

| 4,000万円超 | 45% | 40% | ||||||

(*4)2037年まで上記所得税率で計算した所得税額の2.1%の復興特別所得税が上乗せされます。

総合課税の選択が有利になる課税所得金額の目安は、所得税の場合、およそ900万円以下(配当所得を含む)です(申告不要・申告分離課税の場合の税率は15%・復興特別所得税除く・損益通算する損失がない場合)。

住民税は課税所得に関係なく申告不要・または申告分離課税を選択したほうが有利です。

所得税と住民税は別々の課税方式を選択できるため、住民税は申告不要・または申告分離課税を選択するようにしましょう。所得税と異なる課税方式を選択する場合には、住民税の納税通知書が届く前に、市区町村へ住民税の課税方式を示した申告書等を提出する必要があります。

手続きの詳細については各市区町村の税務課等に確認してください。

国内で退職金(退職手当等)の支払いを受ける際には、原則「退職所得の受給に関する申告書」を提出することになっています。申告書を提出すれば退職所得控除が差し引かれた退職所得金額に対して所得税・住民税が源泉徴収され、課税が終了します。

この申告書を提出しなかった場合、退職所得控除を差し引く前の退職金額に対して20.42%の税率で源泉徴収が行われるため、過大に税金を徴収されることになります。本来の税額との差額を調整するために確定申告が必要です。

確定申告は必要な書類を揃え、作成した申告書を税務署に提出して行います。

確定申告は原則翌年の2月16日から3月15日に行います(期日が土日であれば翌月曜日)。申告しなければならない所得がなく、還付申告のように税金の還付などのために納税者が任意で行う申告については、例外として翌年1月1日から5年間申告が可能です。

住宅ローン控除の適用を受けるためサラリーマンが行う初回の申告については、居住し始めた年の翌年1月1日から3月15日までに行います。

申告書の作成に必要な書類や提出・提示が必要な書類を揃えます。申告する所得や適用を受ける控除によって、次のような書類が必要になります。

| 項目 | 必要書類 | |

|---|---|---|

| 収入 | 給与 | 給与所得の源泉徴収票 |

| 事業・営業等 |

いずれも総収入金額および必要経費内訳の記載されたもの |

|

| 事業・農業 | ||

| 不動産 | ||

| 配当 | 配当の種類に応じた次の書類

|

|

| 退職 | 退職所得の源泉徴収票 | |

| 雑・公的年金等 | 公的年金等の源泉徴収票 | |

| 所得控除 | 雑損控除 | 災害等に関連してやむを得ない支出をした金額についての領収書 |

| 医療費控除 | 医療費控除明細書、医療費通知(原本・記載省略の場合のみ)、各種証明書 | |

| 医療費控除の特例 (セルフメディケーション税制) |

セルフメディケーション税制の明細書、一定の取組を行ったことを明らかにする書類 | |

| 社会保険料控除 | 社会保険料(国民年金保険料)控除証明書(国民年金保険料・国民年金基金掛金の控除を受ける場合) | |

| 小規模企業共済等掛金控除 | 支払った掛金額の証明書 | |

| 生命保険料控除 | 支払額などの証明書(旧生命保険料にかかるもので1契約9,000円以下のものは除く) | |

| 地震保険料控除 | 支払額などの証明書 | |

| 寄付金控除 | 寄付団体から交付された寄付金の受領書 等 | |

| 勤労学生控除 | 学校や法人などから交付される証明書 | |

| 障害者控除 配偶者(特別)控除 扶養控除 |

(国外に居住する親族について適用を受ける場合のみ)親族関係書類、送金関係書類 | |

| 税額控除 | 住宅借入金等特別控除 | 参照 |

| 住宅耐震改修特別控除 住宅特定改修特別税額控除 |

参照 | |

| 認定住宅新築等特別税額控除 | 参照 | |

| 政党等寄付金特別控除 | 政党等寄附金特別控除額の計算明細書等、寄付金税額控除のための書類(選挙管理委員会等の確認印のあるもの) | |

| 認定NPO法人等寄付金特別控除 | 参照 | |

| 公益社団法人等寄付金控除 | 参照 | |

| 外国税額控除 | 外国税額控除に関する明細書、外国所得税を課税されたことを証明する書類 |

2019年4月1日以後の申告分からは、源泉徴収票等(上表の赤字で示した書類)の添付・提示・保管は不要です。

確定申告書は、国税庁の「確定申告書等作成コーナー」から作成するのが最も簡単です。

出典:国税庁

画面の指示に従いながら、次のような手順で入力を進めて行けば自動的に税額(還付税額)の計算され、申告書が作成できます。

確定申告書の提出方法には、e-Taxを利用してインターネット経由で提出する方法と印刷して書面で提出(窓口持参・郵送)する方法があります。

e-Taxでの提出には事前準備が必要となるため、なるべく早めに(できれば年内)に準備しておきましょう。

出典:国税庁

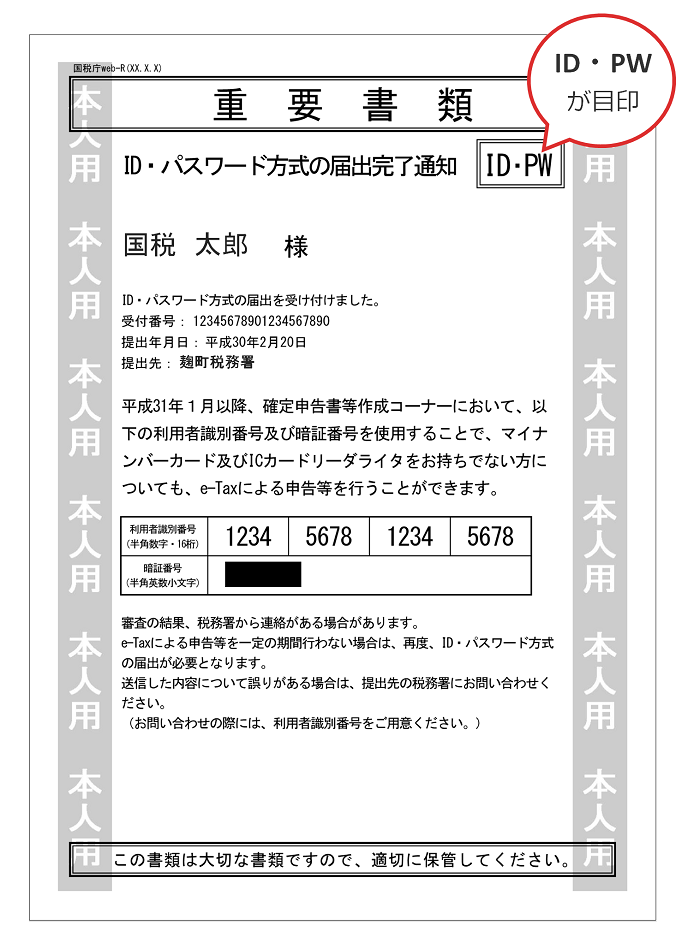

e-Taxによる提出には、【マイナンバーカード方式】と【ID・パスワード方式】があります。

出典:国税庁

出典:国税庁

マイナンバーカードとICカードリーダライタ(またはマイナンバー対応スマホ等)があれば、確定申告書等作成コーナーのトップ画面【ID・パスワードの届出】からインターネット経由で届出を行い、ID・パスワードを発行することもできます。

詳細については、国税庁サイトの操作マニュアルをご確認ください。(e-Taxで送信するための準備マニュアル(国税庁サイト))

出典:国税庁

作成した申告書は、選択した提出方法により税務署へ提出します。

e-Taxにより提出する場合、作成した申告書等の内容を確認後、データを送信して提出します。送信後に受付結果を確認して提出が完了します。

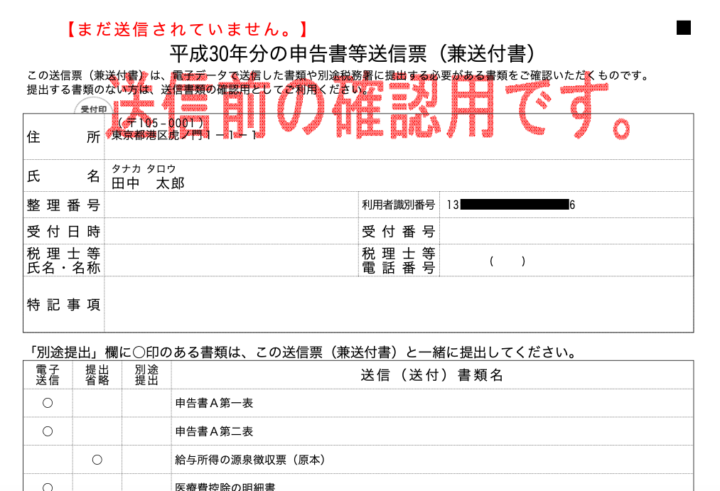

添付書類などは提出を省略できますが(→提出省略可能な添付書類)、一部の証明書などは書面による提出が必要です。提出が必要な書類は、申告書と同時に作成される送信票兼送付票で確認できます(送付票「別途提出」欄に○のある書類)。

出典:国税庁

書面で提出する場合、自宅のプリンタやコンビニなどのネットプリントを使って、申告書のPDFファイルを印刷します。

印刷した申告書は添付または提示が必要な書類とともに、確定申告期間内に住所地を管轄する税務署に持参(窓口へ提出、またはポストへ投函)するか、郵送して提出します。郵送の場合は消印の日付が提出日となります。

サラリーマンでも申告すべき所得があれば確定申告をしなければならず、控除で税金が安くなるなら確定申告をしたほうがよいでしょう。それぞれどのような場合なのかをよく理解して、申告を忘れずに行いましょう。

領収書の管理~確定申告までスマホで完結できるクラウド会計サービス「freee」を使うと簡単に確定申告できます。

確定申告のやり方がわかない方も心配ありません。ステップに沿って質問に答えるだけで確定申告書類を作成してくれます。