- ロールオーバーとは、NISA非課税枠の利用延長手続のこと。

- ロールオーバーは、非課税枠の投資分が翌年以降も値上がりしそうなときに行うとよい。

- ロールオーバーするときは、あらかじめ条件をよく確認する(手続き期間や条件等に注意)。

公開日:2020年1月19日

株式や投資信託等を保有している方の中には、それらの資産を税金のかからないNISA口座にて保有している方もいらっしゃるかと思います。そのNISA口座を利用して資産を保有できる期間には制限があるため、その後にロールオーバーというものを実行するかどうか検討することになります。

今回は、このロールオーバーの仕組みについて解説させていただきます。まずは、その前提としてNISA口座の説明から以下記載します。

目次

NISAは株式や投資信託などの有価証券への投資をより行いやすいように設けられた非課税制度です。有価証券の取引では配当金・分配金や売買時の利益に対し約20%の課税がされますが、NISA口座では非課税となります。

貯蓄から投資への流れを促進し、投資未経験者が投資を始めやすくすることを目的に制定されました。イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした制度で、日本版としてNISA(ニーサ・Nippon Individual Savings Account)と愛称がつけられました。

NISAには3種類があり、複数の利用はできません。いずれも証券口座を開設する際に合わせて作ることができ、すでに開設済みでも追加で開設することが可能です。NISA口座の開設や維持には、口座管理料のような手数料は一切かかりません。また、一般の証券口座よりも口座開設に時間がかかります。

まだ利用を考えていない方も、口座だけ先に持っておくと利用したいときにすぐに利用できるので、作成することをおすすめします。

各NISAの利用条件と詳細は下記の通りです。

| 種類 | 対象 | 内容 | 利用可能期間(※1) |

|---|---|---|---|

| 一般NISA | 成人(口座開設をする年度の1月1日を基準とする) | 毎年120万円の非課税投資枠を最長5年間 | 2023年まで |

| ジュニアNISA | 未成年者 | 毎年80万円の非課税投資枠を最長5年間 | 2023年まで |

| つみたてNISA | 成人(口座開設をする年度の1月1日を基準とする) | 毎年40万円の非課税投資枠を最長20年間 | 2037年まで |

※1:令和2年度税制改正大綱より一般NISAとつみたてNISAは利用期間が延長される予定です。

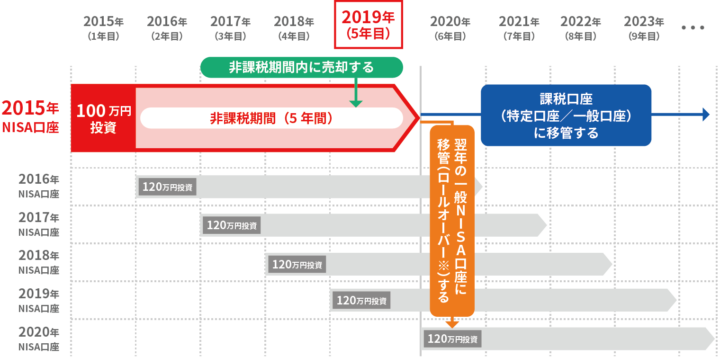

上記の図の通り、NISAは無制約に利用可能ではなく、金額や期間には制限があります。この点、すでに一般NISAやジュニアNISAを利用されている方の中には、利用期間内に最長5年間の期限が到来される方もいらっしゃるでしょう。

このケースでは、非課税期間終了後にNISA口座内の金融商品を翌年の非課税枠に移し、翌年以降も税金がかからないように利用期間の延長が可能です。これがロールオーバーです。イメージを図にすると下記の通りです。

出典:野村証券ホームページ NISA非課税期間満了時のご案内

税金のかからない期間が終了する場合、延長申請をしないといけないかというと、そうではありません。延長申請しないで特定口座等の課税口座に払出すことも可能ですし、そもそもNISA口座の資産を売却して空にしてしまうことも可能です。

何も対応せずに利用可能な期間が終了した場合は、課税口座に自動的に払出されます。なお、この延長申請は、利用期間の延長を想定していないつみたてNISAでは利用できません。

延長申請をすると、その金額分を翌年度の非課税分から追加買付する形になります。ですので、その金額分は翌年度の非課税分から差し引かれます。

NISA口座で非課税分をフルに利用し運用益が出た場合であれば、延長申請時に非課税分をフルに利用するので、翌年度の分は使い切ってしまい追加買付はできません。

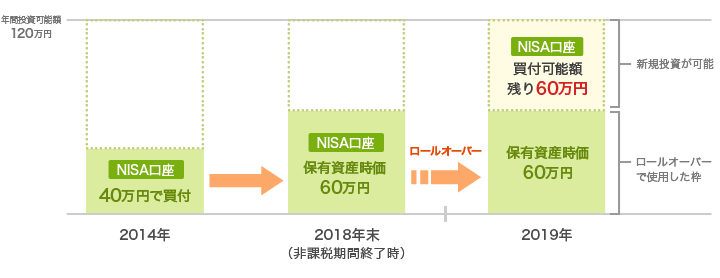

例えば、一般NISAの枠で120万円未満の時価総額の株式や投資信託などを保有していた方が、翌年の枠に移し替えた場合、翌年度の非課税分である120万円から差し引いた残額が利用可能分となります。ここは特に図にした方がわかりやすいので、下記の図も合わせてご参照下さい。

出典:auカブコム証券ホームページ NISAロールオーバー 非課税期間終了時のご案内

NISA口座では運用益が出て120万円以上の資産になった場合、その運用益も合わせ税金がかからなくなります。年末時点での時価総額が120万円以上の場合に、利用期間の延長申請をしてもこれは同様です。この場合、翌年度の非課税枠は使い切っているので、追加分での投資はできないことになります。

ここも図にした方がわかりやすいので、下記の図も合わせてご確認下さい。前段の図と対比すると特に理解しやすいと思います。

出典:auカブコム証券ホームページ NISAロールオーバー 非課税期間終了時のご案内

上記ケースで非課税分を使い切ってしまうのが不都合に感じる方は、NISA口座内の資産を一部でも売却して、税金のかからない分をあらかじめ確保しておく方法もあります。翌年度にNISA口座内で買付したい商品がある場合は、保有資産のうち、いくらか売却する視点もあってもいいでしょう。

ロールオーバーする際の注意点は下記の6点です。

延長申請をしてもしなくても、該当の資産の価格は年末の価格に変更されます。上記の図では、100万で取得した資産が年末に50万に値下がりしていますが、NISA口座内での保有資産が単一の商品であれば、翌年度の取得単価は100万円から50万円に変更されます。

ですので、翌年の非課税枠は120万-100万ではなく120万-50万で70万となります。

一度NISA口座から課税口座に払い出してしまうと、再度その資産をNISA口座に移管することはできません。延長申請の手続きを忘れて払い出されたとしても、元のNISA口座には戻せませんので注意が必要です。

反対に、延長申請後に資産を課税口座に払い出すことは可能です。(もちろん、その分の非課税分は使用したものとカウントされます)

手続き後にもNISA口座内の銘柄を売却することも可能です。その場合は、延長申請手続きはしなかったことになります。ご自身でキャンセルしたい場合なら問題ないですが、手続き後に他の銘柄と間違えたりしてうっかり売ってしまうことがないように注意です。

また、一部のみ売却して残額を翌年の非課税枠に移し替える場合も、売却手続きを済ませてから行うようにしましょう。

ジュニアNISAに関しては、令和2年度税制改正大綱により利用期間が延長とはされていませんので、このままでは2023年内で制度が終了することになりそうです。19歳までジュニアNISAを利用できない方であれば、その後の資産を売却するか、課税口座に移管するか、今から対応方法を考えておいた方がよいでしょう。

つみたてNISAは最長20年間利用可能な制度なので、そもそも延長申請することを想定していない非課税制度です。NISAの制度を作った金融庁が、政府にNISA恒久化の要望を提出していますので、今後利用可能になる可能性もありますが、現行制度ではできないという点もしっかり理解しておいて下さい。

資産運用分野の制度は、NISAだけでなく国会で様々な議論が行われている分野です。今後の税制改正等で、延長申請のルールも変更になる可能性があります。このような税制変更の情報にも日々の生活の中でアンテナを張って情報収集することも、意識しておくことが大切です。

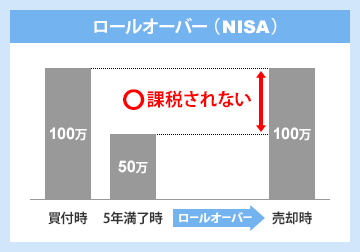

ロールオーバーはNISA口座で保有している資産が、翌年以降も値上がりすると考えられるときに行うとよいです。なぜならば、値上がり分に本来課税される税金が非課税になり、非課税分での投資のメリットを享受できるからです。

例えば、一般NISA口座で時価総額50万円相当の株式や投資信託等を保有していた方がロールオーバーした場合、その後にNISA口座内の資産が値上がりして100万円になったとしたら、運用益である50万円からは税金が課されません。

一方で、このときにロールオーバーをせずに課税口座に移管していたら、運用益である50万円からは税金が課されてしまいます。こういうケースが想定されるならば、まさにロールオーバーした方がよいでしょう。

出典:やさしい株のはじめ方 ホームページ NISAロールオーバーとは?

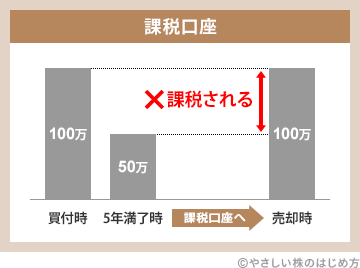

上記例で時価総額50万円相当の資産が反対に値下がりして損失が出た場合、損益通算はNISA口座ではできないため、結果的に課税口座に移管した方がよかったことになります。このように、今後値下がりする可能性が高いと判断できる場合ならロールオーバーしない方がよいでしょう。

ロールオーバーをする際には、下記の3つの条件を満たさなければなりません。

NISAは複数の金融機関で利用することはできません。ですので、ロールオーバーをする場合、現在NISA口座のある金融機関で行う必要があります。

ロールオーバーの期日は近づくと金融機関から通知されます。しかし、通知を見逃すこともあり得ます。ですので、ご自身でも口座を管理する際に期限を常に意識してNISA口座を利用するようにして下さい。

翌年NISA口座を利用したい金融機関とは別の金融機関にNISA口座がある場合は、金融機関等の変更手続きが必要になります。

この手続きは、証券取引時の他の手続きに比べて時間がかかります。もし金融機関等の変更手続きを行う場合は、遅くとも11月中には行わないと翌年のNISA利用に支障が生じてしまいので注意して下さい。

NISA口座の残高を、つみたてNISA口座にロールオーバーすることはできません。例えば、2019年から一般NISAからつみたてNISAに変更した場合、変更前の一般NISA口座で買った株式や投資信託が残っている場合にロールオーバーできず、特定口座または一般口座へ払い出されます。

年度内の変更ができないので、翌年のNISA口座の勘定をつみたてNISAからNISAに変更する手続きを行う必要があります。NISAからつみたてNISA口座に勘定の変更をする場合は、このような場面も想定して行うようにして下さい。

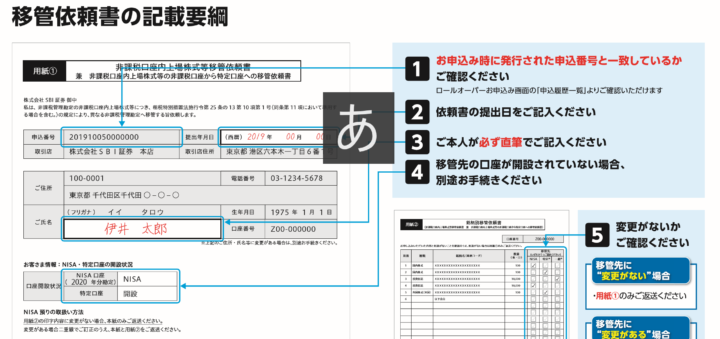

ロールオーバーの手続きは金融機関から案内があります。また、ホームページでも確認可能です。一般的には、非課税口座内上場株式等移管依頼書に必要事項と翌年以降もNISA口座で利用したい銘柄を記載し、インターネット上で送信するか書面にて郵送します。

出典:SBI証券ホームページ NISAロールオーバー/課税払出しのお手続き方法

ロールオーバーの手続きには免許証等の本人確認書類に加え、番号確認書類としてマイナンバーを確認できる書類も必要です。普段あまり使用しないものなので、お手元にマイナンバーが確認できる書類があるか事前に確認しておくことが必要です。

また、手続き後に手続きが不備なく完了したかも、忘れずに確認することも重要です。

NISA口座のロールオーバーの仕組みは図をイメージするのが理解するポイントです。今回使用した図だけでなく、ご自身で具体的なシミュレーションをするとき、まずご自身で簡単な図を書いてみましょう。

また個別に不明な点が生じる場合は、利用している金融機関のコールセンターに連絡して確認してみるとよいです。会社によってはNISA専用のコールセンターを用意しているところもあるので、確認してみて下さい。

NISAを始めるには口座を開設する必要があります。銀行や証券など多くでNISAの取扱いがございますが、一番のおすすめはSBI証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。